Золото: потенциал роста есть, но ограниченный

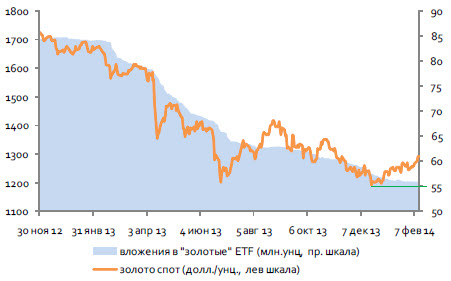

В январе-феврале наметились признаки улучшения ситуации на рынке золота. Во-первых, конечный спрос по данному металлу остается устойчивым, как в развитых странах, так и в ЕМ, несмотря на девальвацию валют. Во-вторых, очередная фаза активного выхода из "золотых" ETF, на наш взгляд, близка к завершению, снимая ключевой негативный фактор последних месяцев.

Локтюхов Евгений

, Нуждин Игорь, аналитики ОАО "Промсвязьбанк"

Источник: Bloomberg

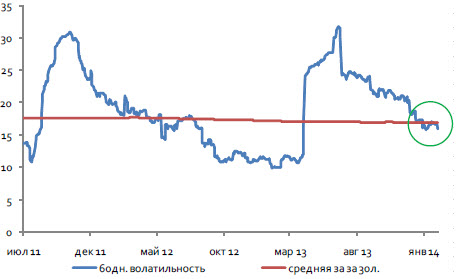

Рынок золота, исходя из исторической волатильности, "успокоился"

Источник: Reuters

Спекулятивная позиция CFTC

Настроения спекулянтов по отношению к золоту также несколько остыли. Так, объем "коротких" спекулятивных позиций, в декабре вновь приблизившись к историческому пику начал сокращаться. На этом фоне и чистая спекулятивная позиция начала повышаться. Но, так как сильных поводов играть на повышение в золоте нет, речь о наращивании длинных позиций пока не идет.

Безусловно, ключевым показателем для формирования нового тренда по золоту является снижение реальных ставок и инфляционные ожидания. Пока нет значимого движения в реальных ставках, нет и повода долгосрочно покупать золото. Но, тем не менее, инфляционные ожидания по доллару начали подрастать, вернувшись к уровням весны прошлого года. И хотя подтверждений инфляционному сценарию в США мы не видим, этот риск потихоньку начинает учитываться участниками рынка - экономика США выглядит достаточно сильной, а постепенное сокращение программы QE3 вряд ли принципиально скажется на реальном секторе по причине большого объема неиспользуемых банковских ресурсов (судя по избыточным резервам банков). Так, спрэд между пятилетними UST и US TIPS (гособлигации с "защитой" от инфляции) в декабре вышел выше 2% и плавно двигается вверх (см. рис. в полном обзоре). Повысившиеся инфляционные риски создают угрозу реальным ставкам.

Валютный фактор

Состояние валютных рынков, ключевых для золота, не способствует позиционированию игроков. Так, с одной стороны, доллар остается весьма слабым, открывая спекулятивный апсайд по золоту. Но потенциал дальнейшего ослабления доллара выглядит небольшим. С другой, есть риск укрепления доллара к мировым валютам, что ограничивает активную игру по золоту. Этот сценарий может реализоваться по двум основаниям: а) в случае, если ЕЦБ предпримет меры по стимулированию кредитования и б) в случае последовательного выхода ФРС из QE3, что к осени может повлечь сокращение баланса Федрезерва и фазу оттока капитала с других рынков (в том числе и частично с рынка золота). Причем отток капиталов, очевидно, может ждать раньше, как превентивную меру.

Отметим, что корреляция котировок "вечной ценности" с корзиной DXY (корзина доллара к 6-ти мировым валютам) находится на пиковых значениях (-0,7х). Скорее наоборот, более вероятна фаза укрепления доллара. Однако зависимость от конъюнктуры валютных рынков может несколько ослабнуть с пиков в будущем, - мы видим в инфляционных ожиданиях, крепком физическом спросе на золото и повышенной волатильности на рынках (отток капитала из EM и переток на развитые рынки) неплохой повод покупать ключевой актив в группе драгоценных металлов с близкими целями.

Фундаментальный фактор

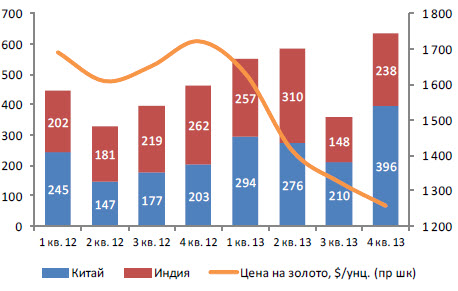

Падение цен на золото в 2013 году спровоцировало спрос на металл со стороны потребителей, частично нивелировав давление на котировки из-за продаж со стороны ETF, и тем самым уменьшив профицит предложения на рынке. Особенно значимый вклад в этот процесс был со стороны Китая. По оценкам China Gold Association спрос на золото в стране в 2013 году составил 1176 т, что на 52% больше чем в 2012 году. При этом если анализировать поквартальный спрос, то максимума он достиг в 4 кв. 2013 года, когда цены на золото достигали минимальных значений. В 4 кв. 2013 года потребление золота в Поднебесной составило около 400 т. В целом же в 2013 году в совокупности с Индией Китай обеспечили прирост спроса на драгоценный металл порядка 500 т (из 800 т по всему миру). Это всего на 100 т меньше, чем было продано фондами (около 900 т). По нашему мнению рост спроса оказал демпфирующий эффект, остановив падение котировок на золото.

Спрос на золото в Индии и Китае, т

Источник: WGC, PSB Research

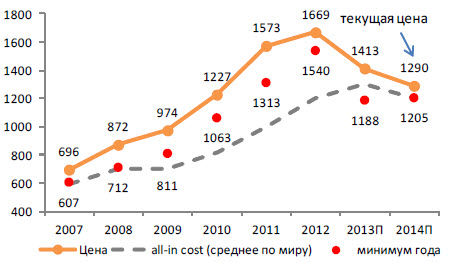

Немаловажным фактором, который оказывает поддержку ценам металл и дает фундаментальную базу для сохранения цен на золото выше 1200 $/унц. является средний уровень издержек all-in cost (производственные издержки + инвестиции на поддержание текущих мощностей + SG&A расходы). По нашим оценкам сейчас они находятся на уровне 1200 $/унц., падение цен ниже этой отметки делает нерентабельным добычу золота порядка 25-30% производителей. Такая ситуация, в случае сохранения текущих трендов в структуре балансе спроса и предложения на металл может сформировать дефицит предложения золота порядка 500 т, что станет рекордным показателем за последние 10 лет. Сбалансированным рынок выглядит при сокращении предложения в 2014 году на 5-7% .При таком сценарии ценам на золото сложно будет надолго опуститься ниже 1200 $/унц., но и подняться выше 1400 $/унц.

Динамика средних цен на золото и издержек (all-in cost), $/унц.

Источник: PSB Research

Обзор полностью

Все публикации про

Сценарии и прогнозы