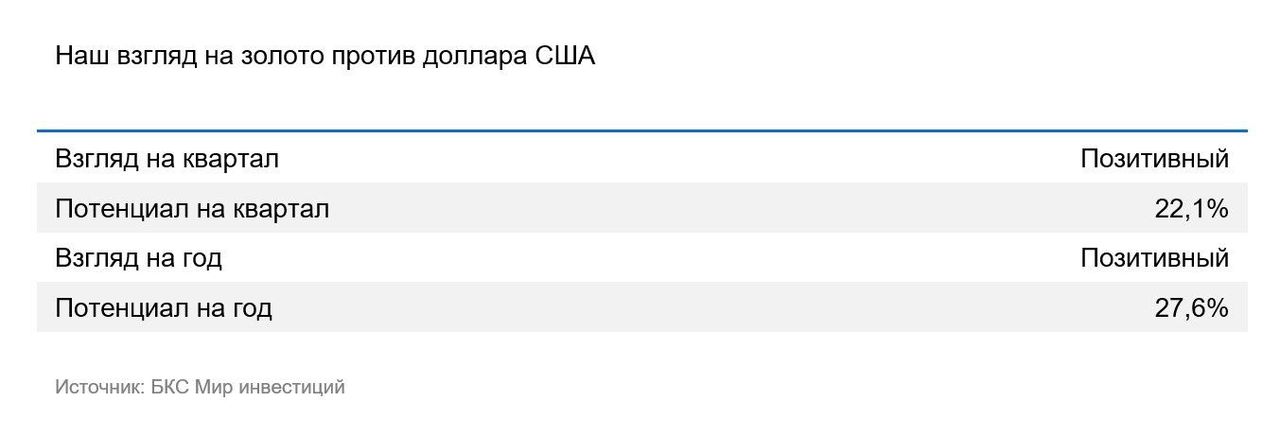

Золото останется дорогим, а его цена – волатильной

Золото в III квартале подорожало на 5%: доллар США ослаб, ФРС снизила ставку, сохранились риски торговли и разгона инфляции. Средняя цена унции за III квартал составила 3450 долларов США. После заседания ФРС по ставке золота вновь начало дорожать — рынки начали закладывать начало цикла снижения ставки ФРС в 2026 г., и к концу сентября стоимость «желтого металла» превысила 3800 долларов за унцию.

В первой половине октября золото вновь резко подорожало — до $4300 за унцию. Рынок увидел больше рисков в экономике США, когда возобновилась активная торговая войны с Китаем и Дональд Трамп пригрозил поднять импортные пошлины для Поднебесной до 100%. Подорожание золота активно освещали в СМИ, а крупные западные инвестфонды и банки продвигали его как инвестиционный инструмент. Некоторые рыночные аналитики заявляли, что золото может вырасти в цене до $5–10 тыс./унц.

Золото обновило исторические максимумы. Мы ожидаем, что этот тренд продолжится, поскольку сохраняются основные факторы повышенного спроса на золото:

• Долгосрочный спрос центральных банков развивающихся стран на увеличение доли золота в золотовалютных резервах

• Золото — очевидный хедж против снижения курса доллара

• Золото — очевидный хедж против снижения реальных ставок и угрозы ускорения инфляции в развитых странах в случае увеличения монетарного или бюджетного стимулирования

Несмотря на объективные факторы роста спроса, мы полагаем, что золото дорожает неоправданно быстро, и в его ценах сформировался «пузырь».

Так уже было при предыдущих кризисах долларовой финансовой системы в 1970-е и после 2008 г. В обоих случаях высокие цены на золото сохранялись несколько лет. Затем следовал откат, когда избыточные спекулятивные ожидания не подтверждал фактический спрос крупных институтов.

И хотя мы считаем золото слишком дорогим, мы сохраняем высокий прогноз золота на ближайший год и подняли его относительно предыдущего уровня. Во время рыночного ажиотажа цена активов может быть и большой, и волатильной, вне зависимости от фундаментальных факторов. Мы полагаем, что до конца I полугодия 2026 г. спрос и стоимость золота останутся высокими из-за дополнительных политических и монетарных факторов, а именно:

• ФРС свернула программу количественного ужесточения. В результате улучшится доступ к ликвидности на рынке, что должно усилить ожидания рынка о переходе США к мягкой денежно-кредитной политике.

• Торговая война США и Китая продолжится. Новостная повестка останется волатильной, поддерживая спрос на защитные (недолларовые) активы.

Мы считаем, что золото в ближайшие 12 месяцев останется дорогим, а его цена – волатильной.

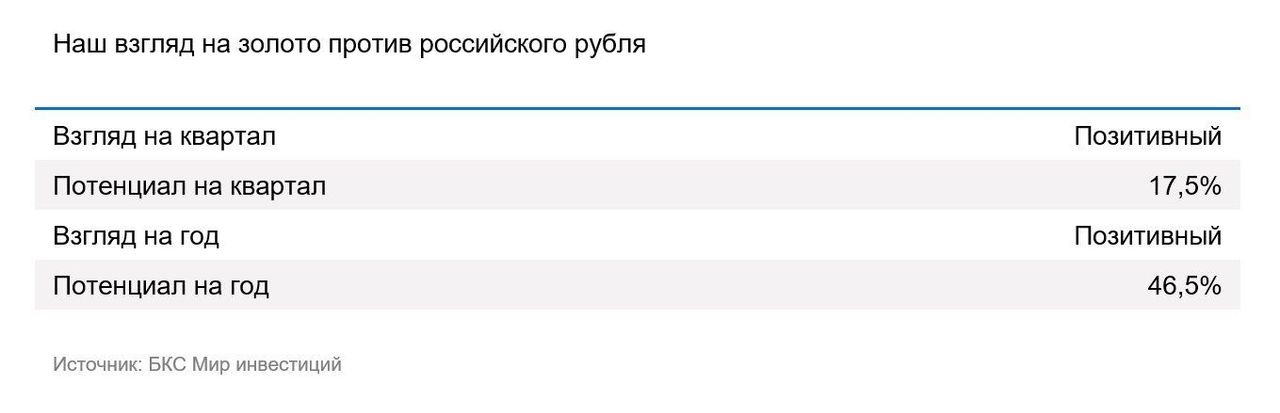

GLD/RUB: золото против рубля

В III квартале 2025 г. цена золота в рублевом выражении выросла на 10%. Рубль ослаб к доллару на 5%, еще на 5% подорожало золото в долларовом выражении.

Мы полагаем, что из-за сохранения геополитических рисков и ослабления курса рубля золото будет одним из наиболее привлекательных активов в ближайшие 12 месяцев. Вместе с тем, перспективы роста цены золота на горизонте больше года сомнительны. Золото стало спекулятивным, высокорисковым активом.