Золото обновляет высоты, но акции "Селигдара" далеки от максимумов

Пока золото обновляет исторические максимумы, котировки Селигдара от своих максимумов далеки. Почему так происходит я уже писал. А сегодня речь пойдет о свежих операционных данных.

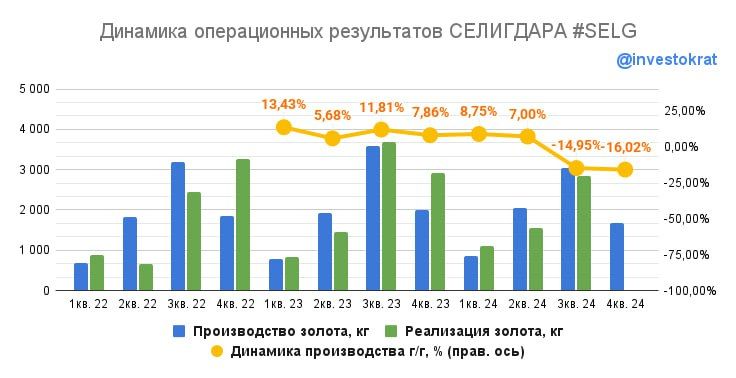

По итогу 2024 года, объем переработанной горной массы вырос на 2% г/г. Но при этом добыча руды снизилась на 34%, а производство золота на 8%. Давайте разберемся, откуда взялись столь разнонаправленные цифры.

Главная причина, которая привела к обвалу показателей - плановое снижение добычи на фоне использования для переработки более бедных на содержание золота руд, добытых заранее и хранящихся на складах. Это же объясняет и снижение производства золота. Чем беднее исходная порода - тем меньше чистого металла можно получить из аналогичной массы руды.

Спад пришелся на второе полугодие. Если взять его отдельно, то получится, что производство золота упало аж на 14,5% г/г в 3 квартале и на 16,7% в 4 квартале.

Зачем же компания добровольно пошла на столь невыгодный, на первый взгляд, шаг? Дело в том, что производство золота из бедной руды стало рентабельно только на фоне более высоких цен на металл. Чем Селигдар и поспешил воспользоваться. Ведь никто не знает, как долго цены продержаться на текущих отметках или выше.

В отличие от Полюса, Селигдар не может похвастаться низкой себестоимостью производства. Кроме того, его проекты роста ("Хвойное" и "Кючус") достаточно сложны с технической точки зрения и рискуют не окупиться, особенно с текущей стоимостью кредитов. Это оставляет меньше пространства для маневров, а цена ошибок растет.

В оловянном дивизионе видим схожую картину: снижение производства олова на 18% г/г на фоне роста добычи руды и ее переработки на 16% и 15% соответственно. Производство меди выросло на 73% г/г, вольфрама снизилось на 34%. Эти два металла - скорее побочный продукт, сопровождающий переработку оловянных руд. Поэтому, на финансовые результаты большого влияния не оказывают.

Выручка от продажи золота выросла на 6% г/г. Столь слабая динамика связана с тем, что часть реализации годом ранее пришлась на золото третьих лиц. Выручка же от собственного металла выросла на 22%. Снижение производства было с большим запасом компенсировано ростом цен на 33% г/г.

Выручка оловянного дивизиона выросла на 19% г/г. Здесь тоже на помощь пришли цены.

Как видим, ничего страшного не произошло. Снижение производства было плановым. А рост цен на металлы находит отражение в выручке. Трудности начинаются на уровне расходной части. Но об этом поговорим в следующий раз, когда выйдет финансовый отчет.