Знаковый момент для рынка США

На текущей неделе четыре крупнейшие американские компании предоставят свои отчеты, что может стать знаковым моментом для всей рыночной динамики. Компании, публикующие свою отчетность: Microsoft, Alphabet, Meta, Amazon.

Кратко остановимся на ожиданиях рынка по данным событиям.

Meta (деятельность компании запрещена в РФ) — динамика последних опубликованных данных позитивная, фактические показатели опережали прогнозные значения, динамика котировок опережала рынок.

Microsoft — традиционно сильная акция, с хорошей, практически всегда лучше ожиданий, отчетностью.

Alphabet — сильная бумага с позитивной динамикой отчетности и уверенным растущим трендом.

Amazon — умеренно позитивные ожидания от отчетности, динамика котировок соответствует рыночным значениям.

По вводным данным предполагается позитивное начало очередного периода корпоративной отчетности и рост фондовых индексов. Но, с другой стороны, приближается очередное заседание ФРС по вопросу ДКП. В преддверии этого события в центре внимания снова статистика по США. Вопреки многим ожиданиям, американская экономика оказалась довольно устойчивой, даже в условиях очень жесткой ДКП. Рынок труда тоже остается довольно сильным. Хотя уровень безработицы с начала года вырос с 3,4% до 3,8%, в абсолютном значении этот показатель невысокий и соответствует средним значениям за последние годы. Рост ВВП по данным второго квартала 2,1%, что является приемлемым показателем.

На рынке гособлигаций сложилась непростая ситуация. Доходность 10-летних облигаций сейчас близка к 5%. Это приводит к значительным убыткам финансовых институтов США.

ФРС сейчас надо действовать осторожно, чтобы не ввергнуть американскую экономику в рецессию. Хотя председатель ФРС Дж. Пауэлл заявляет, что не видит системного риска на рынке коммерческой недвижимости и повышение ставок представляет угрозу только для мелких банков, а крупные банки не подвержены риску, можно предположить, что регулятор возьмет паузу в своей текущей ДКП. Вероятность повышения ставок на ближайшем заседании оценивается всего в 2,2%.

С точки зрения ТА ситуация выглядит следующим образом:

Рынок оттолкнулся от поддержки на уровне 4220 и, возможно, продолжит свой рост вплоть до 4300. Однако говорить о формировании растущего тренда преждевременно, необходимо дождаться подтверждающих сигналов.

В конце текущей недели ожидается новое решение совета директоров Банка России относительно ключевой ставки. До недавнего времени ожидания складывались в пользу еще одного повышения ставки. Но, учитывая ситуацию последних дней на валютном рынке, где наблюдалось укрепление рубля, на долговом рынке, где индекс RGBI начал показывать предпосылки к росту, мы не считаем однозначным факт повышения ставки на ближайшем заседании.

Также усилия властей по восстановлению курса национальной валюты, выразившиеся в требованиях обязательной продажи валютной выручки экспортерами, могут быть началом системы мер для укрепления рубля, аналогичных ситуации прошлого года. Возможно, это станет фактором давления на фондовый рынок в краткосрочной перспективе, но, учитывая вероятное снижение ставки в дальнейшем, фактор укрепления рубля будет нивелирован эффектом снижения ставки в среднесрочном периоде.

С точки зрения ТА ситуация выглядит следующим образом:

Сформировавшийся тренд после пробоя сопротивления на уровне 3160 имеет достаточно устойчивую динамику роста, признаков ее завершения не наблюдается. Наоборот, на текущей неделе достаточно вероятно продолжение растущего движения с тестированием уровня 3300.

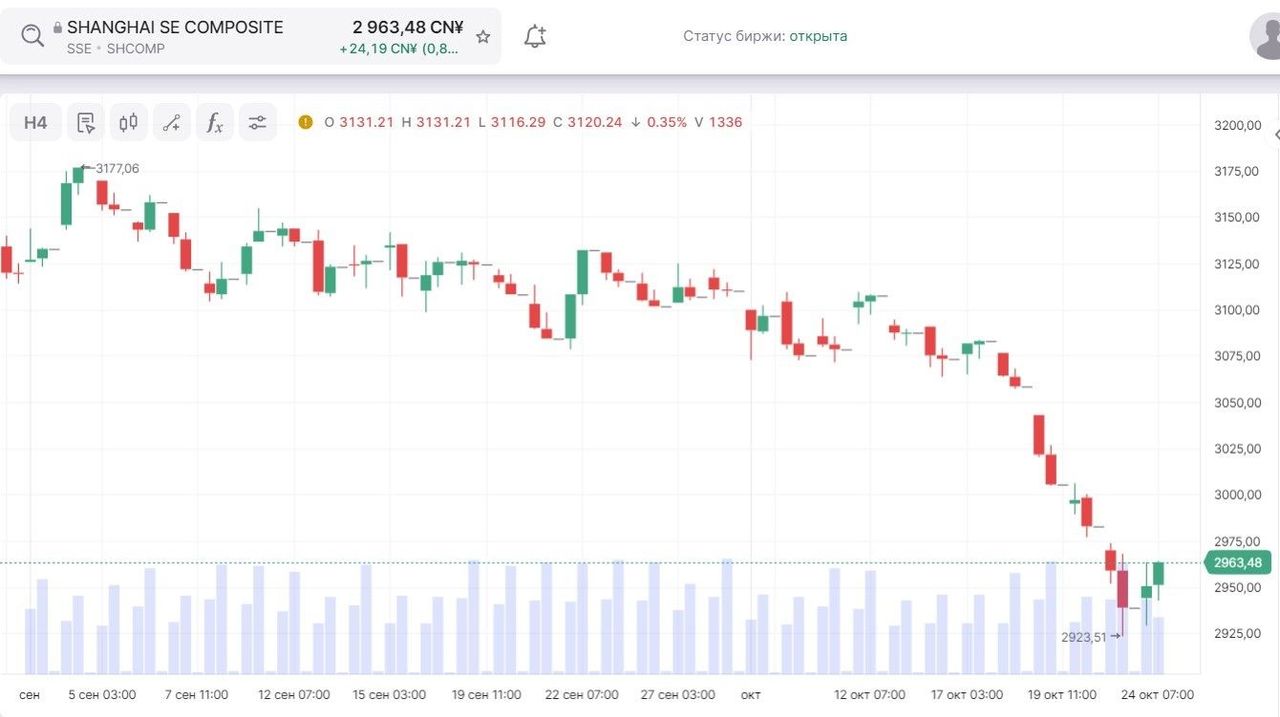

Ситуация на китайском фондовом рынке далеко неоднозначная. С одной стороны, снятие ограничений, введенных из-за COVID-19, позиционировалось как крупнейшее экономическое событие. По факту это привело к сильнейшему разочарованию из-за слабого экономического роста в Китае и отсутствия скоординированных действий со стороны правительства.

Теоретически экономические данные, опубликованные 18 октября, могут придать позитивный импульс фондовому рынку. В третьем квартале китайская экономика выросла на 4,9% по сравнению с прошлым годом, что выше рыночных ожиданий. По данным Национального бюро статистики Китая, источник роста на 95% обусловлен ростом потребления на фоне увеличения спроса на долгосрочные кредиты, что является позитивным фактором, указывающим на рост ожиданий домохозяйств на экономический рост страны.

Отчасти это может быть связано с улучшением ситуации на рынке труда. В сентябре безработица в городах снизилась до 5% по сравнению с 5,2% в предыдущем месяце, а средняя продолжительность рабочей недели увеличилась.

Однако в секторе недвижимости рынок остается слабым. В сентябре продано на 21% меньше жилой площади, чем в прошлом году. Китайским застройщикам все чаще приходится достраивать здания, прежде чем продать их.

С точки зрения ТА ситуация выглядит следующим образом:

Падение фондового рынка продолжается, пока признаков его завершения нет.