Защитные идеи в нефтегазовом секторе

Аналитики «Финама» подготовили стратегию по нефтегазовому сектору, в которой представили прогнозы и рекомендации.

Ключевые тенденции в нефтегазовом секторе

1. Цены на нефть марки Brent впервые с мая вплотную приблизились к отметке $60 за баррель на фоне активного восстановления добычи со стороны ОПЕК+. Из-за действий альянса на рынке может сложиться профицит, что делает маловероятным устойчивый возврат цен на нефть выше $70 за баррель. В то же время низкие запасы нефти в развитых стран и пока что неплохие показатели мировой экономики, на наш взгляд, могут позволить ценам отскочить ближе к $65 за баррель.

2. Российские нефтедобывающие компании локально оказались под давлением одновременного снижения цен на нефть и укрепления рубля, что неизбежно окажет негативное влияние на финансовые результаты и дивиденды представителей сектора в 2025 году. Мы полагаем, что текущая крепость рубля является неустойчивой в среднесрочной перспективе, и его ослабление в следующем году поддержит показатели компаний из сектора. При этом локально из-за негативной конъюнктуры выбираем либо более защитные истории («Транснефть», «Сургутнефтегаз» ап), либо компании, инвестиционный кейс которых строится не только вокруг рублевых цен на нефть («Сургутнефтегаз» ао, «Роснефть»).

3. Американские нефтедобывающие компании и особенно мейджоры продолжают показывать аномальную устойчивость в условиях снижения цен на нефть. Допускаем, что в случае сохранения стоимости черного золота на текущем уровне многим нефтедобывающим компаниям придется снизить объем выплат акционерам, в связи с чем локально у нас умеренно негативный взгляд на них. В то же время сохраняем позитивный взгляд на крупные нефтесервисные компании на фоне восстановления добычи со стороны ОПЕК+, накопленного недоинвестирования в отрасли и неплохих выплатах акционерам в секторе.

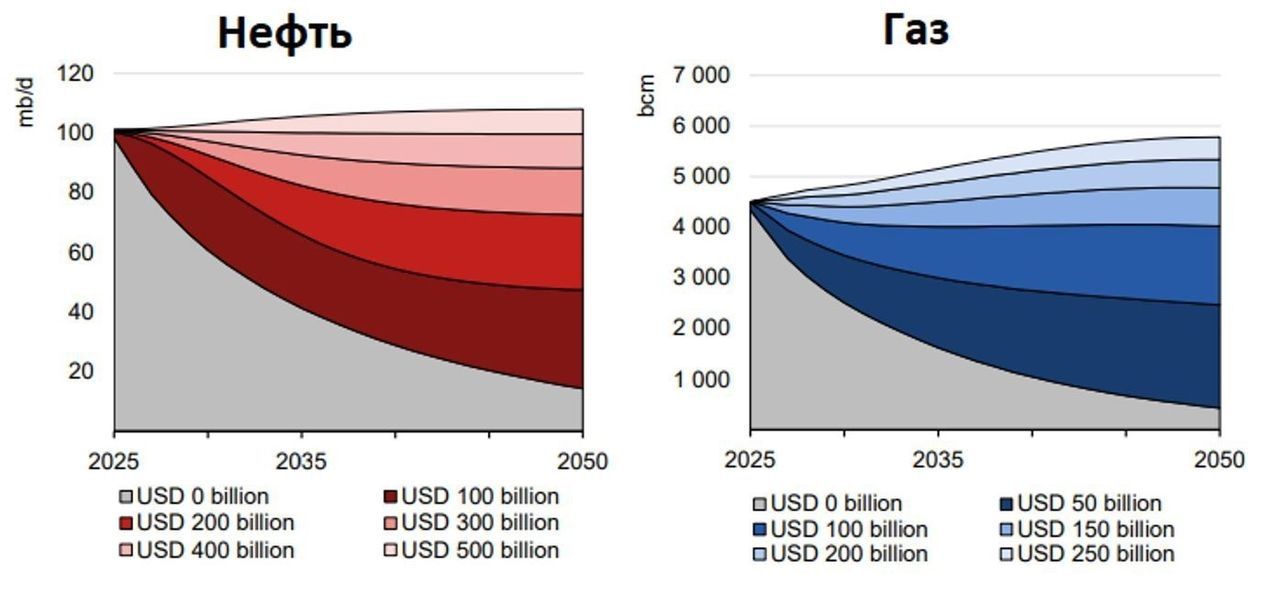

Сценарии объема добычи нефти и газа в зависимости от ежегодного объема инвестиций в разведку и добычу

4. В Китае выделяем дивидендные компании, фокусирующиеся на нефтепереработке — в частности, позитивно смотрим на Sinopec. В условиях снижения цен на нефть компании, зависящие от ее импорта и зарабатывающие основную маржу на этапе нефтепереработке, смотрятся более выигрышно. Также положительно смотрим на китайский нефтесервис, который выигрывает от тренда на рост шельфовой добычи нефти в стране.

5. Российские газовые компании в меньшей степени страдают от коррекции рублевых цен на нефть, а также рассматриваются инвесторами в качестве одной из ставок на урегулирование ситуации на Украине в среднесрочной перспективе. На данный момент мы отдаем предпочтение «Газпрому», который в любом геополитическом сценарии планирует увеличивать экспорт на рынки АТР, а локально выделяется низкой оценкой по мультипликаторам и высокими темпами снижения долговой нагрузки. Экспорт СПГ находится в более уязвимом положении на фоне прямой конкуренции с американскими производителями и вероятной скорой потери европейского рынка.

Текущие идеи по компаниям из сектора

| Компания | Рейтинг | Целевая цена | Апсайд | Тикер | ISIN |

| Российские акции | |||||

| «Сургутнефтегаз» ао | Покупать | 29,2 руб. | 40% | SNGS | RU0008926258 |

| «Сургутнефтегаз» ап | Держать | 55,0 руб. | 38% | SNGSP | RU0009029524 |

| «Роснефть» | Покупать | 576,3 руб. | 37% | ROSN | RU000A0J2Q06 |

| «Транснефть» ап | Покупать | 1628 руб. | 26% | TRFNP | RU0009091573 |

| «Газпром» | Покупать | 160,5 руб. | 25% | GAZP | RU0007661625 |

| «Лукойл» | Покупать | 7 283 руб. | 14% | LKOH | RU0009024277 |

| «Татнефть» ап | Держать | 606,3 руб. | 8% | TATNP | RU0006944147 |

| «Новатэк» | Держать | 1169,7 руб. | 8% | NVTK | RU000A0DKVS5 |

| «Татнефть» ао | Держать | 627,0 руб. | 4% | TATN | RU0009033591 |

| «Башнефть» ап | Держать | 989 руб. | 3% | BANEP | RU0007976965 |

| «Газпром нефть» | Держать | 495,7 руб. | 0% | SIBN | RU0009062467 |

| «Башнефть» АО | Держать | 1286 руб. | -13% | BANE | RU0007976957 |

| Зарубежные акции | |||||

| Schlumberger | Покупать | $44,4 | 36% | SLB | AN8068571086 |

| China Oilfield Services | Покупать | HKD 8,50 | 25% | 2883.HK | CNE1000002P4 |

| Sinopec | Покупать | HKD 5,10 | 24% | 0386.HK | CNE1000002Q2 |

| Ningbo Deye Technology | Покупать | RMB 90,7 | 24% | 605117.SS | CNE1000052S3 |

| SPDR S&P Oil & Gas Equipment & Services ETF | Покупать | $84,6 | 18% | XES | US78468R5494 |

| Halliburton | Покупать | $25,4 | 14% | HAL | US4062161017 |

| ConocoPhillips | Держать | $95,5 | 10% | COP | US20825C1045 |

| The Energy Select Sector SPDR Fund | Держать | $90,8 | 6% | XLE | US81369Y5069 |

| iShares Global Clean Energy ETF | Держать | $16,42 | -2% | ICLN | US4642882249 |

| Global X China Clean Energy ETF | Держать | HKD 90,1 | -6% | 2809.HK | HK0000562675 |

| Chevron | Держать | $142,9 | -7% | CVX | US1667641005 |

| Exxon Mobil | Продавать | $93,9 | -16% | XOM | US30231G1022 |

| Invesco Solar ETF | Пересмотр | N/A | N/A | TAN | US46138G7060 |

| LONGi Green Energy | Пересмотр | N/A | N/A | 601012.SS | CNE100001FR6 |

| PetroChina | Пересмотр | N/A | N/A | 857.HK | CNE1000003W8 |

Источник: прогнозы ФГ «Финам»

Мировые цены на нефть находятся под давлением

В последние месяцы волатильность на мировом рынке нефти оставалась повышенной. Долгое время на фоне сезонно повышенного спроса цены на нефть марки Brent держались в диапазоне $65-70 за баррель, но локально скорректировались почти до $60 за баррель.

Основную озабоченность у участников рынка вызывают действия ОПЕК+. К сентябрю альянс нивелировал сокращение квот на добычу на 2,2 млн барр./сутки. При этом далее, вопреки ожиданиям рынка, увеличение квот на добычу продолжилось — в октябре и ноябре они были повышены на 137 тыс. барр./сутки и в ближайшие месяцы такие темпы роста могут продолжиться. Фактическое восстановление добычи происходит медленнее восстановления квот, так как не все страны могут сразу нарастить производство, а некоторые (включая РФ) вынуждены компенсировать превышение своей квоты в прошлые периоды. Однако даже с учетом этих факторов объем баррелей, которые вернуться на рынок, станет существенным для текущего баланса спроса и предложения.

Восстановление добычи пока что не сопровождается сопоставимым увеличением спроса. Торговые войны, распространение электромобилей и слабый спрос в некоторых регионах (в первую очередь — в Китае) приводят к тому, что средние прогнозы ведущих мировых агентств предполагают рост спроса на 1,03-1,07 млн барр./сутки в 2025-2026 гг.

| Прогноз роста спроса в 2025 году, млн барр./сутки | Прогноз роста спроса в 2026 году, млн барр./сутки | |

| EIA | 1,08 | 1,12 |

| ОПЕК | 1,30 | 1,38 |

| МЭА | 0,71 | 0,70 |

| Средний прогноз | 1,03 | 1,07 |

Источники: МЭА, ОПЕК, EIA

Сочетание довольно активного восстановления добычи со стороны ОПЕК+ и относительно скромных прогнозов по росту спроса увеличивают вероятность возникновения профицита на рынке. Летом рост добычи был еще не завершен и во многом компенсировался сезоном высокого спроса. Однако наращивание добычи со стороны ОПЕК+ продолжается, а сезон повышенного спроса уже закончился, в связи с чем дополнительные баррели все сильнее влияют на цены.

Традиционно наиболее пессимистичные прогнозы дает МЭА, которое ожидает профицита почти в 4 млн барр./сутки в 2026 году. Прогнозы МЭА обычно оказываются излишне негативными, но даже более умеренные ожидания Минэнерго США предполагают профицит в 2 млн барр./сутки в 2026 году, что соответствует почти 2% от объема рынка. Косвенно о том, что участники рынка опасаются профицита, говорит и тот факт, что рынок нефти постепенно переходит в состояние контанго, то есть ситуации, в которой более дальние фьючерсы стоят дороже ближних. Обычно это случается, когда в моменте спрос на нефть недостаточно силен и нефтетрейдеры начинают рассчитывать на более сильный спрос в будущем.

Долгое время в ценах на нефть была зашита геополитическая премия из-за продолжавшегося конфликта на Ближнем Востоке. Однако локально конфликт в регионе, как минимум, приостановился, что стало одной из причин снижения цен на нефть в последние две недели. Также цены периодически поддерживают новые санкции против российской нефти или атаки на экспортную инфраструктуру. Однако, несмотря на все санкционное давление, экспорт черного золота из РФ не снижается, а добыча даже начала немного восстанавливаться на фоне смягчения ограничений ОПЕК+.

Наш базовый сценарий предполагает, что цены на нефть марки Brent в ближайшие кварталы смогут вернуться ближе к $65 за баррель, хотя рост выше $70 за баррель выглядит маловероятным из-за действий ОПЕК+. Запасы в развитых странах все еще находятся на сниженном уровне и их восполнение сможет частично компенсировать образовавшийся профицит, что вместе с достаточно сильными показателями мировой экономики может поддержать цены.

Среди ключевых рисков для нашего прогноза цен на нефть стоит выделить следующие факторы:

- Увеличение добычи со стороны ОПЕК+ может продолжиться.

- Рост спроса на нефть в Китае или других развивающихся странах может не оправдать ожидания рынка.

- Возможен очередной виток эскалации в торговых войнах.

- Рецессия в развитых странах или замедление темпов роста экономики EM могли бы снизить спрос на нефть и привести к профициту предложения на рынке.

В РФ позитивно смотрим на более защитные идеи

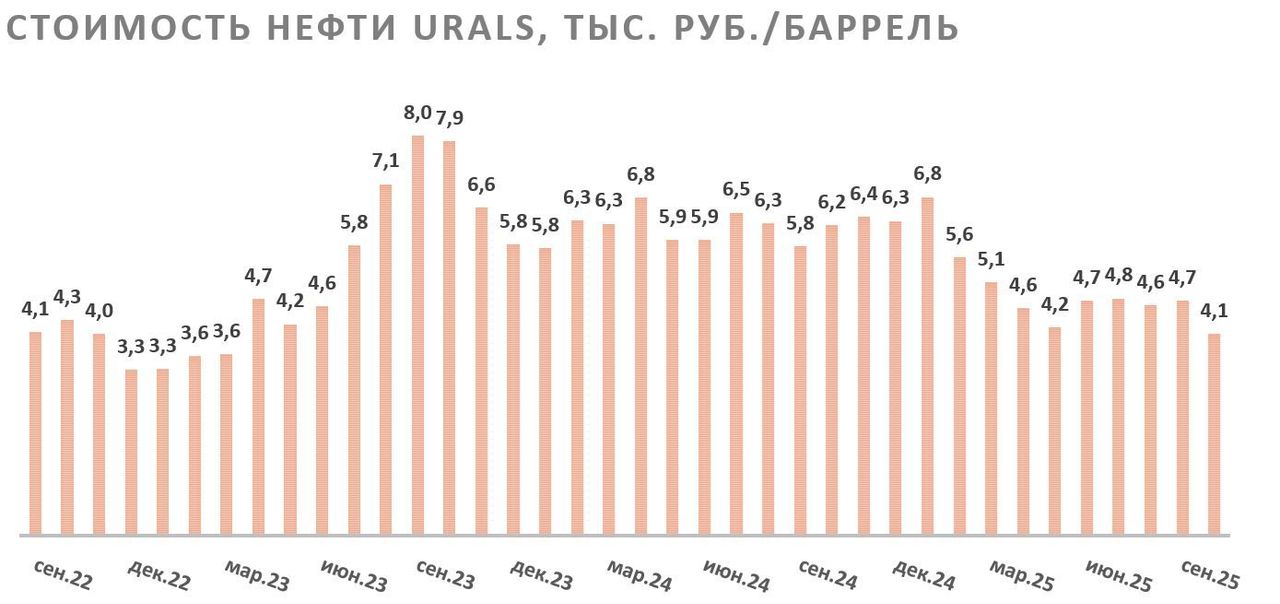

Российские нефтедобывающие компании локально находятся в непростой ситуации. Мировые цены на нефть снизились почти до $60 за баррель, дисконт на российский сорт Urals держится в диапазоне $12-14 за баррель, а рубль продолжает проявлять аномальную крепость — курс доллара остается вблизи отметки 80 руб. На этом фоне рублевая стоимость нефти марки Urals уже долгое время держится ниже уровня 5000 руб. за баррель, а в октябре ненадолго даже опускалась ниже 4000 руб. за баррель. В базовом сценарии мы считаем текущие рублевые цены на нефть неустойчивыми и ожидаем их восстановления ближе к 5000 руб. за баррель в первую очередь за счет вероятного ослабления рубля. В то же время мировые цены на нефть, на наш взгляд, могут пока остаться под давлением из-за действий ОПЕК+, а дисконт на сорт Urals значительно уменьшится только в случае смягчения санкций.

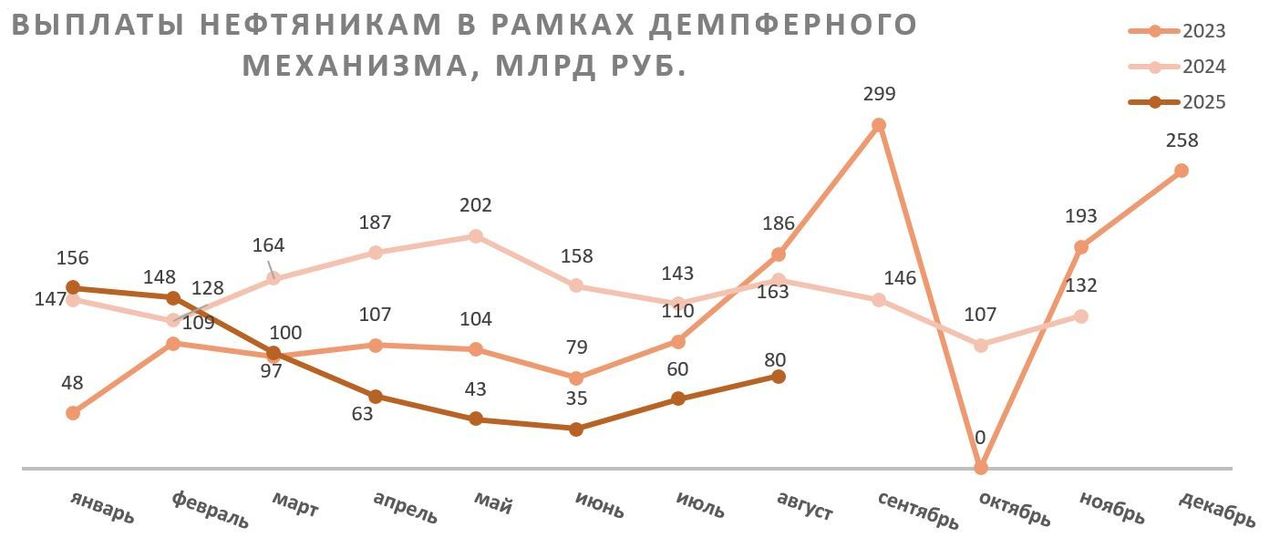

Также под давлением находится и маржинальность переработки в РФ, что косвенно видно по сокращению демпферных выплат, которые по итогам первых восьми месяцев года уменьшились почти вдвое. С августа новой проблемой для ряда компаний стали также многочисленные атаки на НПЗ, которые в моменте, по нашим оценкам, привели к выходу из строя порядка 15% перерабатывающих мощностей. Это приводит к дополнительных расходам на ремонт и простаиванию мощностей. В то же время отметим, что некоторые компании, чьи НПЗ не пострадали («Татнефть», «Газпром нефть») можно даже считать бенефициарами этой ситуации, так как атаки на НПЗ привели к рекордному росту цен на бензин внутри РФ.

Из позитивных факторов можно выделить продолжающуюся устойчивость сектора к санкционному давлению. Несмотря на расширение ограничений против танкеров и попытки ввода вторичных санкций в первую очередь против Индии, российский экспорт сырой нефти не снижается и даже умеренно увеличивается из-за снижения объемов нефтепереработки и смягчения ограничений ОПЕК+. Также на нефтяников, как и на весь рынок, положительно влияет старт цикла снижения ставки. При этом средняя долговая нагрузка в отрасли остается невысокой, в связи с чем влияние смягчение ДКП на сектор не так велико.

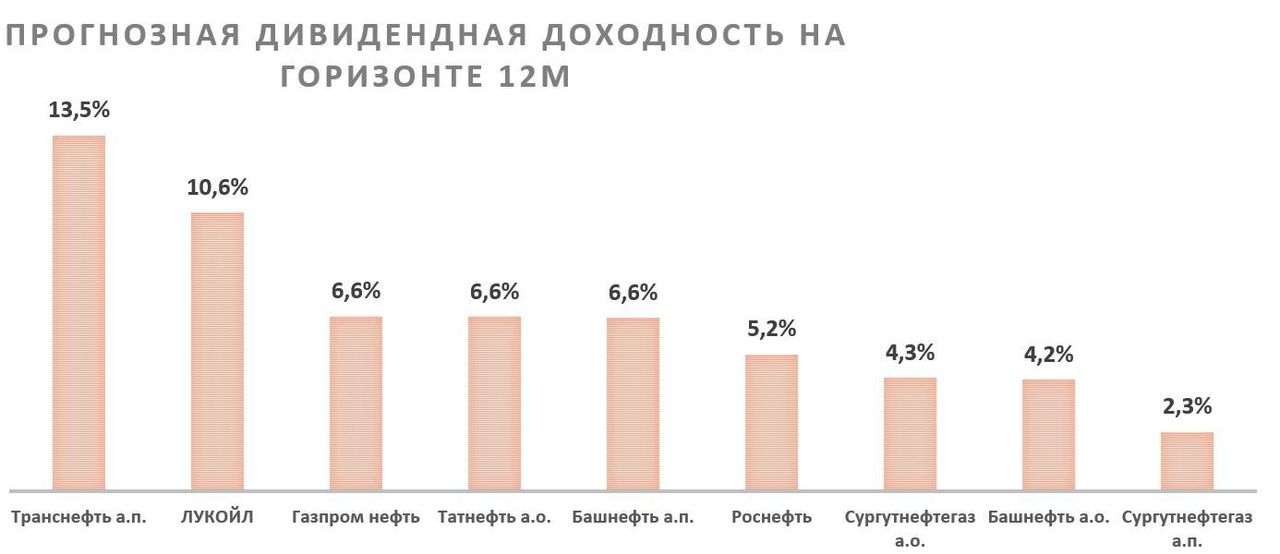

В условиях все еще негативной рыночной конъюнктуры мы отдаем предпочтение более защитным историям — в частности, выделяем привилегированные акции «Транснефти». Бизнес компании является защитным, не зависит от цен на нефть и регулярно растет за счет ежегодной индексации тарифов на транспортировку нефти. Локальным позитивом для «Транснефти» также является смягчения сделки ОПЕК+, что улучшает операционные результаты компании. По нашим оценкам, по итогам текущего года «Транснефть» может выплатить 170-180 руб. дивидендов на «преф», что соответствует более 13% доходности — привлекательное значение для сектора. Наша текущая целевая цена по привилегированным акциям «Транснефти» составляет 1628 руб., апсайд — 26%.

Также позитивно смотрим на обыкновенные акции «Сургутнефтегаза», которые за последний год необоснованно отстали от рынка и многих компаний из сектора. «Сургутнефтегаз» продолжает получать повышенные процентные доходы, что смягчает эффект от крепкого рубля и сниженных цен на нефть.

При этом обыкновенные акции «Сургутнефтегаза» выделяются практически рекордным в истории дисконтом к размеру «кубышки», объем которой по итогам II квартала 2025 года, по нашим оценкам, мог составить 5,5 трлн руб. при капитализации компании всего в 1,1 трлн руб. Мы все еще считаем вероятность раскрытия «кубышки» в ближайшее время крайне низкой, однако полагаем, что с течением времени вероятность такого события не уменьшается, в связи с чем дисконт акций по отношению к размеру денежных средств также не должен значительно снижаться. При этом сдерживающим фактором для «обычки» компании являются низкие дивиденды — ожидаем, что по итогам 2025 года выплаты на обыкновенную акцию составят 0,90 руб. (4,3% доходности). Наша текущая целевая по обыкновенным акциям «Сургутнефтегаза» составляет 29,2 руб., апсайд — 40%.

Также на более долгосрочном горизонте мы позитивно смотрим и на привилегированные акции «Сургутнефтегаза». По итогам текущего года компания может получить убыток (или сильно упавшую (г/г) прибыль) из-за отрицательной валютной переоценки кубышки. На этом фоне мы ожидаем, что по итогам текущего года дивиденд на «преф» может быть равен дивиденду на обыкновенную акцию, то есть 0,9 руб. (2,3% доходности).

В то же время аномальная крепость рубля в текущем году вместе со сниженными ценами на нефть и дефицитом бюджета создают предпосылки для его ослабления в следующем году. По нашим расчетам, в случае ослабления рубля в следующем году, например, на 10%, дивиденд на привилегированную акцию «Сургутнефтегаза» по итогам 2026 года может составить 8,1 руб., что соответствует более 20% доходности. При этом чем сильнее ослабнет рубль, тем выше будет дивиденд по итогам 2026 года и наоборот. На этом фоне считаем «префы» нефтяника хорошей ставкой на ослабление рубля в среднесрочной перспективе. Наша целевая цена по привилегированным акциям «Сургутнефтегаза» составляет 55 руб., апсайд — 38%.

В США продолжаем отдавать предпочтение нефтесервису

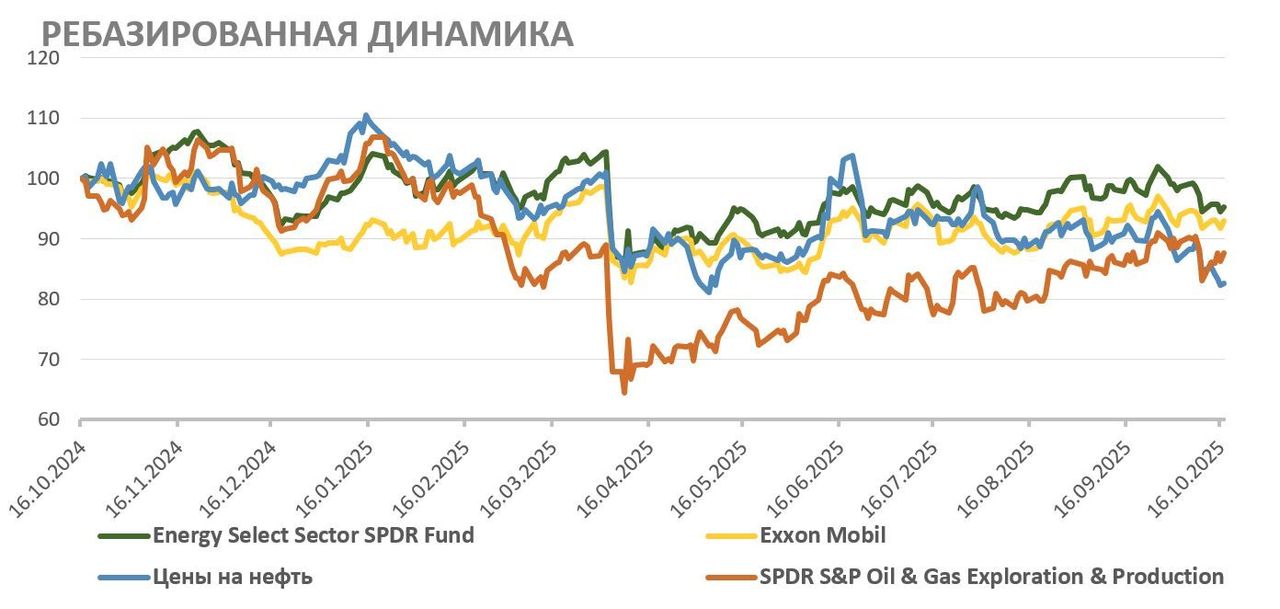

Финансовые результаты американских крупных нефтяников неизбежным образом находятся под давлением — во II квартале прибыль на акцию Exxon Mobil и Chevron (две крупнейшие компании сектора) в очередной раз обновила минимум с 2021 года из-за коррекции в ценах на нефть. При этом акции нефтедобывающих американских компаний показывают аномальную динамику. Крупнейший секторальный ETF The Energy Select Sector SPDR Fund с начала года показал практически нейтральную динамику при том, что цены на нефть за этот же период потеряли почти 20%.

По нашим оценкам, если цены на нефть марки WTI останутся вблизи текущих значений, то Exxon Mobil неизбежно придется либо достаточно заметно наращивать долговую нагрузку, либо снижать объем выплат акционерам ― в первую очередь байбэк. При текущих темпах обратного выкупа акций и выплаты дивидендов суммарная доходность выплат акционерам у Exxon Mobil составляет около 7,5% ― нейтральное для сектора значение. При этом обратный выкуп акций является ключевым фактором поддержки акций нефтяника и, если из-за рыночной конъюнктуры Exxon Mobil будет вынужден его сократить, это с высокой вероятностью негативно отразится на его акциях. На этом фоне мы негативно смотрим на акции Exxon Mobil. Наша целевая цена по ним составляет $ 93,9. Это соответствует рейтингу «продавать» и даунсайду 16%.

В то же время мы считаем избыточным снижение нефтесервисного сектора, который заметно отстал от широкого нефтегаза в текущем году. Недавно инвестиционное сообщество удивил обзор от МЭА, в котором говорилось, что в нефтегазовом секторе преобладают старые истощающиеся месторождения и для поддержания добычи отрасли необходимы дополнительные инвестиции. Напомним, что исторически МЭА отличалось наиболее негативным отношением к ископаемым видам топлива и всячески поддерживало стремления по энергопереходу.

В частности, сценарный анализ МЭА предполагает, что для сохранения текущего уровня добычи нефти и умеренного роста добычи газа ежегодно в сегмент разведки и добычи необходимо инвестировать не менее $600 млрд. Для сравнения: в 2025 году МЭА ожидает, что инвестиции в разведку и добычу нефти и газа составят $570 млрд. Иначе говоря, даже наиболее скептично настроенное по отношению к углеводородам агентство признает проблему недоинвестирования в отрасли и призывает, как минимум, не снижать расходы, что будет позитивно влиять на показатели нефтесервисного сектора.

Локально в секторе лучше прочих выглядят крупные международные компании. Такие компании выигрывают от восстановления добычи со стороны ОПЕК+, что увеличивает инвестиции в разведку и добычу в первую очередь на Ближнем Востоке. На этом фоне мы выделяем акции Schlumberger.

Преимуществом Schlumberger является достаточно высокая доля выручки на рынках вне США — более 80%. Это позволяет Schlumberger в меньшей степени страдать от снижения цен на нефть и больше выигрывать от роста добычи со стороны ОПЕК+. Кроме того, у компании достаточно высокая форвардная суммарная доходность дивидендов и обратного выкупа акций ― около 8,2%. Также после коррекции оценка по мультипликаторам у Schlumberger стала выглядеть заниженной ― EV/EBITDA 2025E составляет всего 6,6. Наша текущая целевая цена по акциям Schlumberger составляет $44,4, апсайд — 36%.

В Китае выделяем нефтепереработку

Китайские нефтедобывающие компании также подвержены негативному влиянию снизившихся цен на нефть. На этом фоне среди китайских мейджоров у нас позитивный взгляд на акции China Petroleum & Chemical Corporation (более известная как Sinopec). Компания является лидером в стране в сегментах нефтепереработки и розничной реализации, что позволяет практически не снижать финансовые результаты даже при коррекции цен на нефть. Более того, умеренное снижение цен на нефть за счет удешевления импорта может даже иметь положительное влияние на финансовые результаты Sinopec.

Основной сильной стороной Sinopec являются неплохие дивиденды — стратегия компании предусматривает направление 75% прибыли на выплаты акционерам. По нашим оценкам, на горизонте 12 месяцев дивиденды компании могут составить около RMB 0,28 на акцию, что соответствует 7,5% доходности. Наша текущая целевая цена по акциям Sinopec класса H составляет 5,1 HKD, что соответствует апсайду 24%.

Также мы сохраняем позитивный взгляд на акции класса H China Oilfield Services. Это нефтесервисная компания, специализирующаяся на шельфовой добыче. Китай все еще крайне сильно зависит от импорта нефти, в связи с чем развитие собственной добычи является одним из принципиальных вопросов для страны, чтобы не зависеть от геополитических шоков.

Материнской компанией China Oilfield Services и одновременно ключевым клиентом, на которого приходится более 80% выручки, является лидер китайской шельфовой добычи CNOOC. Согласно текущим планам, CNOOC к 2027 году планирует увеличить добычи углеводородов до 810-830 тыс. б. н. э. в сутки, то есть на 13-15% относительно уровня 2024 года.

Рост добычи приводит к увеличению капитальных затрат CNOOC, что вместе с более активным применением новых технологий напрямую положительно влияет на финансовые результаты China Oilfield Services. На этом фоне China Oilfield Services может стать одним из немногих представителей мирового нефтесервиса, кто улучшит свои финансовые результаты в текущем году. В частности, по итогам I полугодия выручка компании выросла на 3,5% (г/г), до RMB 23,3 млрд, EBITDA — на 11,6% (г/г), до RMB 6,4 млрд. Чистая прибыль акционеров увеличилась на 23,3% (г/г), до RMB 2,0 млрд.

Из-за достаточно слабой динамики акций и роста финансовых результатов форвардная оценка нефтесервисной компании по EV/EBITDA закрепилась ниже 5, что соответствует многолетним минимумам и намного ниже оценки западных аналогов. При этом, несмотря на низкую оценку и рост финансовых результатов, за последний год акции компании отстали от сектора. Наша текущая целевая цена по акциям China Oilfield Services составляет 8,50 HKD, апсайд — 25%.

«Газпром» остается фаворитом среди газовых компаний

Цены на газ в последние месяцы закрепились около отметки $400 за тыс. кубометров. Рынок замер в ожидании появления первых прогнозов по погоде в отопительный сезон, что, вероятно, и определит динамику цен в ближайшие месяцы. Запасы ПХГ в ЕС на начало отопительного сезона в текущем году будут ниже, чем в прошлом ― по нашим оценкам, заполненность хранилищ не поднимется выше 83-85% против 95% годом ранее. Несмотря на снижение относительно прошлого года, этого уровня запасов более чем достаточно для отопительного сезона, хотя более высокая потребность импорта и может поддерживать цены у текущих уровней, если зима не окажется теплее обычной.

Бизнес «Газпрома» на фоне снижения экспорта в Европу все меньше зависит от цен на газ и все больше от рублевых цен на нефть из-за ценообразования при экспорте в Китай и влияния бизнеса «Газпром нефти» на группу в целом. На этом фоне локально сниженные рублевые цены на нефть являются одним из основных факторов, из-за которых акции «Газпрома» в последние месяцы выглядели слабее широкого рынка и даже недавно опускались ближе к 120 руб.

Несмотря на локальную слабость акций «Газпрома», мы считаем газового гиганта неплохой ставкой на восстановление масштабов бизнеса в долгосрочной перспективе. По нашим оценкам, в 2023 году, когда трубопроводный экспорт «Газпрома» составил 103 млрд кубометров, поставки компании были минимальны и далее последует рост.

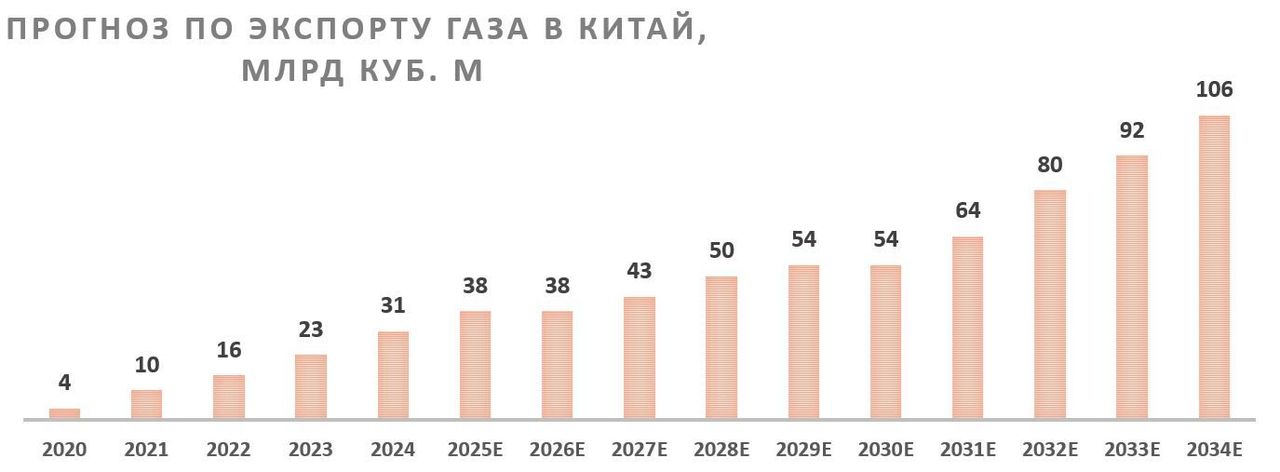

Основной точкой роста для экспорта станет Китай. Сейчас поставки в Поднебесную составляют 38 млрд кубометров в год через «Силу Сибири‒1». При этом объем экспорта через «Силу Сибири‒1» может увеличиться до 42 млрд кубометров, а с 2027 или 2028 года будет введен в эксплуатацию Дальневосточный маршрут мощностью 12 млрд кубометров в год. Недавно подписан меморандум по «Силе Сибири‒2» мощностью 50 млрд кубометров в год. В позитивном сценарии старта строительства в ближайшие год-два поставки через трубопровод могут начаться в районе 2030–2032 гг., а в течение нескольких лет проект выйдет на полную мощность. Это значит, что через 8-10 лет экспорт «Газпрома» в Китай может вырасти до 106 млрд кубометров, это уже сопоставимо с поставками в ЕС до 2022 года (около 140 млрд кубометров).

Другими направлениями роста экспорта являются Средняя Азия, Иран и проекты в сфере СПГ. Ранее представители Минэнерго оценивали потенциал экспорта в Иран более чем в 50 млрд кубометров в год, но пока сложно сказать, в какие сроки такие объемы возможны. На первом этапе поставки составят порядка 2 млрд кубометров. В сфере СПГ ключевым для «Газпрома» является проект в Усть-Луге проектной мощностью 13 млн т. СПГ в год, а также доля в «Сахалинской энергии», которая в прошлом году стала контрольной.

После выхода «Силы Сибири‒2» на полную мощность, при условии хотя бы частичной реализации партнерства с Ираном или проектов в сфере СПГ, экспорт «Газпрома» может превысить 200 млрд кубометров, что сопоставимо с уровнями до СВО и в целом совпадает со значениями, обозначенными в целевом сценарии энергостратегии РФ. В то же время важно отметить, что цены реализации будут ниже, так как стоимость газа при экспорте в Китай имеет нефтяную привязку, а поставки в страны бывшего СССР традиционно осуществляются по льготным ценам.

При этом сейчас выправляется и финансовое положение «Газпрома». По итогам I полугодия долговая нагрузка газового гиганта закрепилась у отметки 1,7 «Чистый долг/EBITDA». За счет досрочной отмены дополнительного НДПИ объемом 600 млрд руб. в год и консолидации «Сахалинской Энергии» «Газпром», по нашим оценкам, с текущего года перейдет к более устойчивой генерации положительного свободного денежного потока, хотя риском для этого сценария является возможность роста капитальных затрат и негативная рыночная конъюнктура.

На фоне слабой динамики акций и положительного влияния отмены дополнительного НДПИ на финансовые результаты «Газпром» на данный момент, по нашим прогнозам, оценивается всего в 3,2 прибыли 2025 года. Также акции газового гиганта традиционно считаются одной из основных ставок на возможное урегулирование ситуации на Украине, хотя мы пока и не закладываем такой сценарий в базовый.

На фоне совокупности данных факторов мы позитивно смотрим на акции «Газпрома». Наша целевая цена по ним составляет 160,5 руб., рейтинг — «Покупать», потенциал роста — 25%.

Что касается российского СПГ, то его перспективы выглядят более туманно. Из европейских стран российский СПГ на данный момент покупают в основном Франция, Испания, Нидерланды и Бельгия. Эти страны исторически поддерживали санкции против РФ, а рыночная конъюнктура позволяет им найти альтернативные объемы, в связи с чем мы считаем вероятным отказ ЕС от российского СПГ на горизонте 1-1,5 лет. СПГ, конечно, обладает логистической гибкостью, в связи с чем его можно будет перенаправить на альтернативные рынки, но в ближайшие годы конкуренция за новые рынки будет только увеличиваться.

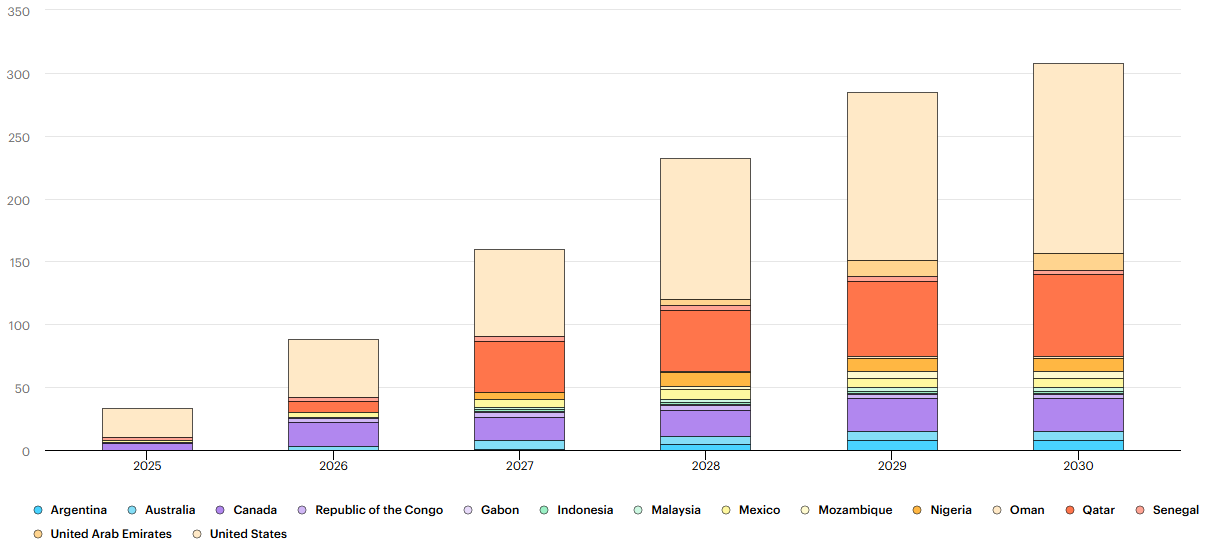

На данный момент мировой рынок СПГ находится в цикле роста производства. По оценкам МЭА, за период 2025-2030 гг. предложение на мировом рынке СПГ может увеличиться на более чем 300 млрд кубометров в год. Для сравнения: в 2024 году весь рынок СПГ оценивался примерно в 567 млрд кубометров. Вместе с достаточно слабым спросом на сжиженный газ в Китае такой рост предложения грозит мировому рынку профицитом в ближайшие годы, что осложнит реализацию новых проектов «Новатэка» и сделает отказ ЕС от российского СПГ несложным для союза.

Кумулятивный ввод новых мощностей на рынке СПГ, млрд кубометров в год

На данный момент «Новатэк» постепенно запускает первые две линии проекта «Арктик СПГ-2» проектной мощностью 6,6 млн т СПГ в год каждая. В текущем году компания, несмотря на санкции, наконец смогла наладить достаточно регулярные поставки с «Арктик СПГ-2» в Китай, хотя экспорт после завершения летнего сезона благоприятной ледовой обстановки находится под вопросом. Китай выделил специальный порт для приема подсанкционного СПГ, в связи с чем прерывания поставок из-за санкционных причин мы не ждем.

В то же время акции «Новатэка» на данный момент уже полностью учитывают успешную реализацию «Арктик СПГ-2», так как P/E 2025E компании составляет, по нашим оценкам, более 8. При этом будущие проекты компании («Мурманский СПГ», «Обский СПГ», «Арктик СПГ-1») фактически находятся в замороженном состоянии из-за санкций. Что более важно, в связи с вероятным образованием профицита на рынке СПГ «Новатэку» даже в случае смягчения санкций может быть сложно найти потребителей в случае реализации новых проектов. На этом фоне пока что у нас осторожный взгляд на акции «Новатэка». Наша целевая цена по ним составляет 1170 руб., рейтинг — «Держать».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.10.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Комментарии