Заседание ЦБ 24 октября – что будет "на столе"?

Годовая инфляция в сентябре продолжила замедляться в силу более высокой базы сентября прошлого года, однако баланс факторов, влияющих на решение по ключевой ставке, усложнился: на среднесрочном горизонте проект бюджета на 2026-28 гг ослабляет опасения Банка России относительно инфляционных рисков со стороны бюджетной политики и открывает пространство для дальнейшего снижения ключевой ставки, однако на краткосрочном горизонте проинфляционные риски усилились (ускорение инфляции в сентябре и особенно в начале октября, новый исторический минимум по безработице, ускорение роста зарплат, ускоренный рост цен на бензин, новые параметры утильсбора, повышение НДС). Хотя многие из этих факторов рассматриваются как временные, они могут оказать влияние на инфляционные ожидания, в том числе замедлить их снижение с высоких значений.

При этом новый блок данных по инфляционным ожиданиям населения пока недоступен, он будет опубликован уже на «неделе тишины», как и последние перед заседанием недельные данные по инфляции. К факторам в поддержку продолжения снижения ключевой ставки можно отнести замедление роста корпоративного кредитования в сентябре с высоких значений июля-августа и относительно стабильную динамику устойчивых компонент инфляции. Мы полагаем, что Банк России может замедлить снижение ключевой ставки в 4кв25 и 1кв26, с возможными паузами в ожидании влияния повышения НДС на инфляцию и инфляционные ожидания, а затем, по мере исчерпания проинфляционного эффекта, сможет снижать ее более уверенно. В связи с этим Банк России, как и на сентябрьском заседании, может выбирать 24 октября между паузой и продолжением снижения ключевой ставки, но в этом случае шаг снижения может стать более осторожным и сократиться до 50 б.п. Наш прогноз ключевой ставки на конец года составлял 15-16%, но 16% в текущей ситуации представляется более вероятным вариантом.

Ожидания аналитиков (например, консенсус-прогноз «Ведомостей») сейчас предполагают два основных сценария:

- сохранение ключевой ставки на уровне 17%,

- ее снижение на 50-100 б.п.

Войти

Подписаться бесплатно на аналитику

Сейчас, когда ожидания по темпам нормализации ДКП стали значительно более умеренными, чем до сентябрьского заседания, для рынков важно не столько предстоящее решение, но и подтверждение настроя ЦБ на продолжение снижения ключевой ставки, в т.ч. на ближайших заседаниях. Это подтверждение может быть дано если не в самом сигнале (ЦБ с апреля предпочитал сохранять нейтральный сигнал), то в риторике и в макропрогнозе (например, указание на возможность снижения ключевой ставки на декабрьском заседании, а также новый прогноз средней ключевой ставки на 2026 г.).

Снижение ключевой ставки, как ожидается, постепенно будет приводить к ослаблению ограничений для экономики, однако это будет происходить не быстро, с учетом временных лагов ДКП и более жесткой бюджетной политики в 2026 г.

Аргументы в пользу паузы

1. отсутствие сигналов смягчения напряженности на рынке труда в последнее время, новый исторический минимум безработицы и ускорение роста зарплат,

2. ускорение текущей инфляции в сентябре и в первой половине октября при сохранении устойчивых компонент инфляции выше целевых 4% м/м SAAR,

3. ускорение роста кредитования и потребления в июле-августе,

4. заметный рост ценовых ожиданий бизнеса в октябре впервые с января этого года,

5. усиление проинфляционных рисков на краткосрочном горизонте (бензин, утильсбор, НДС) и неопределенность их влияния на инфляционные ожидания,

6. менее дезинфляционный характер бюджетной политики в этом году, чем закладывалось в базовый прогноз,

7. сохраняющиеся внешние и геополитические риски.

Пауза на октябрьском заседании может предоставить регулятору возможность оценить влияние уже произошедшего смягчения ДКУ и новых временных проинфляционных факторов на инфляцию, инфляционные ожидания, сберегательную и потребительскую активность, кредитование. Если давление со стороны проинфляционных факторов ослабнет, то на декабрьском заседании ЦБ может вновь снизить ключевую ставку.

Факторы в пользу снижения ключевой ставки сейчас

1. продолжающееся замедление экономической активности в 3кв в условиях все еще очень высокой реальной ключевой ставки,

2. относительно стабильная динамика устойчивых компонент инфляции в сентябре при ее существенном замедлении с начала года,

3. замедление темпов роста корпоративного кредитования и денежных агрегатов в сентябре,

4. ослабление рисков для инфляции со стороны бюджетной политики на перспективу 2026 г.,

5. крепкий курс рубля.

Предстоящее заседание совета директоров ЦБ 24 октября будет «опорным», это означает, что помимо решения по ключевой ставке и сигнала, регулятор представит обновленный макропрогноз, в т.ч. прогноз средней ключевой ставки (действующий макропрогноз был представлен на июльском заседании). Напомним, июльский прогноз ЦБ (3 октября зампред Банка России А. Заботкин сообщил, что поступившие на тот момент данные пока не требуют его значимого изменения) предусматривал, что средняя ключевая ставка с 28 июля до конца года будет находиться в диапазоне 16,3-18,0%. По нашим оценкам, это означало, что на конец года ключевая ставка может находиться в диапазоне 14-18%.

На заседании 12 сентября Банк России в третий раз подряд снизил ключевую ставку – на этот раз на 100 б.п., до 17% годовых. Прогнозы аналитиков предполагали снижение на 100-200 б.п., причем наиболее распространенным вариантом были ожидания снижения на 200 б.п. Был сохранен нейтральный сигнал, что сопровождалось достаточно жесткой риторикой о том, что шаг снижения на 200 б.п. (т.е. наиболее ожидавшийся рынком вариант) даже не рассматривался Советом директоров, а в качестве единственной альтернативы принятому решению снижения на 100 б.п. обсуждался вариант сохранения ключевой ставки на уровне 18% (вариант, практически не учитывавшийся рынком). Это способствовало существенной переоценке рынком после сентябрьского заседания будущей траектории ключевой ставки в сторону ее более медленного снижения. В последнем макроопросе медианный прогноз средней ключевой ставки на 2025 г повышен до 19,2% с 19,0%, на 2026 г до 13,7% с 13,2% (что заметно превышает июльский базовый прогноз ЦБ 12-13%). Наши оценки, соответственно, 19,2% и 13,5%.

Позже глава Банка России Э. Набиуллина назвала 3 причины расхождений ожиданий аналитиков с действиями регулятора на сентябрьском заседании. Во-первых, рынок оценил недельные данные по инфляции как очень большое замедление роста цен, хотя «летом цены особенно сильно подвержены сезонности». Банк России в последние месяцы приводил оценки устойчивого инфляционного давления: 4-6% SAAR, что было выше значений общей сезонно-сглаженной инфляции в мае, июне и августе. Во-вторых, по мнению Э. Набиуллиной, аналитики недооценили значимость инфляционных ожиданий, которые остаются высокими. В-третьих, ускорение корпоративного кредитования в июле и августе, если оно сохранится несколько месяцев подряд, может стать для ЦБ сигналом, что уже произошло заметное смягчение денежно-кредитных условий. «И дополнительное, слишком быстрое смягчение жесткости денежно-кредитных условий может привести к риску вновь перезапустить маховик высокой инфляции».

В выступлении главы Банка России Э. Набиуллиной в начале октября прозвучал важный сигнал - решения по ключевой ставке до конца 2025г не предопределены, но пространство для ее снижения остается.

На наш взгляд, существенным фактором на ближайшем заседании 24 октября, которого не было «на столе» у совета директоров на сентябрьском заседании, должны стать бюджетные проектировки правительства до конца 2025 г. и проект бюджета на 2026-28 гг. Выступление главы Банка России на форуме АБР содержало оценки предложенных Минфином бюджетных решений на 2026-28 гг и их влияния на ДКП. Важно, что руководство ЦБ оценило проект бюджета на 2026-28 гг (предусматривающий нулевой структурный первичный дефицит за счет повышения налогов и сдержанного роста расходов) как дезинфляционный и снимающий опасения в отношении бюджетной политики. Мы полагаем, что это станет важной предпосылкой продолжения нормализации ДКП (снижения ключевой ставки) в среднесрочной перспективе (2026 г). Напомним, июльский базовый прогноз ЦБ предполагает снижение средней ключевой ставки в 2026 г до 12-13% против 18,8-19,6% в 2025 г.

Однако в краткосрочной перспективе Банк России, вероятно, проявит больше осторожности, учитывая весь спектр данных по инфляции, инфляционным ожиданиям, деловой активности, кредитованию, рынку труда. Так, в сентябре, по оценке ЦБ, текущая сезонно-сглаженная инфляция ушла вверх от целевых 4% м/м до 6,7% м/м SAAR, а показатели устойчивой инфляции изменились разнонаправленно, оставаясь выше 4%. Кроме того, на наш взгляд, на краткосрочном горизонте (до конца года и 1кв26) проинфляционные риски усилились (ускоренный рост цен на бензин, планируемое повышение ставки НДС с 20% до 22% с начала 2026 г и изменение параметров утильсбора на автомобили). Хотя в основном эти факторы носят временный характер, ЦБ необходимо оценить их влияние на инфляционные ожидания.

По оценке зампреда ЦБ А. Заботкина, ситуация в экономике, в т.ч. с инфляцией, укладывается в рамки макроэкономического прогноза ЦБ. В том числе “сентябрьские цифры по инфляции согласуются с суждением совета директоров, которое высказывалось и в июле, и в сентябре, что устойчивые компоненты роста цен находятся в диапазоне 4-6% год к году с поправкой на сезонность". По его мнению, сохранение высокой занятости при постепенном замедлении темпа роста цен и снижении инфляции позволяют утверждать, что реализуется сценарий плавного выхода из перегрева прошлого года и ситуация развивается в целом в русле макроэкономического прогноза ЦБ на этот год.

Данные Росстата показывают достаточно сложную и неоднозначную картину – при замедляющемся росте экономики в июле-августе ускорился рост потребления, кредитования и зарплат, а безработица обновила исторический минимум (2,1%). Как заявил недавно зампред ЦБ А. Заботкин, "исторический минимум безработицы в августе - это, конечно, то, что точно будет предметом детального разбора на октябрьском заседании". Рост средней начисленной зарплаты в июле ускорился до 16% г/г (максимум с января), в реальном выражении до 6,6% г/г, что существенно выше темпов роста производительности труда. ЦБ обычно относит это к проинфляционным факторам. Однако аналитики ЦБ полагают, что «данные опросов и резкое охлаждение рекрутинговой активности указывают на перспективы постепенной нормализации ситуации на рынке труда в обозримом будущем». Мониторинг предприятий (Банк России) показывает, что «дефицит кадров в 3к25 несколько снизился. Ожидания компаний по найму на 4к25 вновь стали более умеренными, но сохраняются в положительной области». В среднем в IV квартале 2025 года компании планируют повысить зарплату только на 0,8% по сравнению с III кварталом 2025 года и в основном для отдельных категорий специалистов. Это, как отмечает Банк России, меньше, прошлых значений на I квартал (1,6%) и II квартал 2025 года (1,2%).

При этом оперативные индикаторы за сентябрь (например, индексы PMI или мониторинг предприятий Банка России) показывают продолжающееся охлаждение экономической активности и текущих индикаторов спроса. В сентябре индикатор бизнес-климата (ИБК), по данным Банка России, опустился до 1,8 против 2,0 в августе (это соответствует значениям августа 2022 г., когда экономика только начала восстанавливаться после спада).

Текущие оценки спроса находятся в отрицательной зоне с сентября прошлого года, а производства – с марта текущего года (это означает спад активности). Текущие оценки выпуска в сентябре достигли локального минимума – за период с июля 2022 года. В октябре, однако, индикатор повысился до 2,6, что лучше значений последних 3-х месяцев и соответствует «середине диапазона, наблюдавшегося в период умеренного роста 2017–2019 годов», с улучшением как текущих оценок, так и краткосрочных ожиданий. Однако отчасти это можно отнести к волатильным факторам – например, улучшение оценок в сельском хозяйстве и торговле автотранспортными средствами - «ряд компаний отрасли отметили в октябре увеличение клиентской активности, что может быть связано с ожидаемым увеличением утилизационного сбора и таможенных платежей».

Мониторинг отраслевых финансовых потоков показывает, что объем входящих платежей, проведенных через Банк России, снизился в III квартале на 7,3% к предыдущему периоду, что сам регулятор интерпретирует как замедление экономической активности. Рост экономики (по оценке Минэка, за 8М25 ВВП увеличился на 1% г/г) идет вблизи нижней границы прогнозного диапазона ЦБ. Это говорит о том, что экономику уже вряд ли можно считать «перегретой». Банк России неоднократно отмечал необходимость возвращения экономики к траектории сбалансированного роста для замедления инфляции – но темпы и характер замедления (во многих отраслях идет спад) вызывают у многих опасения «переохлаждения». В этой связи представляет интерес точка зрения аналитиков Банка России («О чем говорят тренды») – агрегированный внешний спрос на товары российского экспорта снизился, в то же время агрегированный внутренний спрос продолжает расти. «Такая неоднородность экономической динамики приводит к тому, что перегрев (разрыв выпуска) в целом по экономике уходит оперативнее, чем в отраслях внутреннего спроса. Как следствие, общий рост цен в экономике замедляется быстрее, чем в потребительском сегменте.

Из-за данной структурной особенности текущего момента достижение цели по потребительской инфляции, вероятно, произойдет при более низких темпах роста ВВП, чем они были бы, если бы внешний спрос был стабилен или возрастал. Но это не будет означать избыточного охлаждения внутреннего спроса, а лишь будет отражать вычет из роста ВВП со стороны ухудшения условий внешней торговли. Такое ухудшение, если оно носит устойчивый характер, – это вычет из потенциального ВВП». На наш взгляд, высокая ключевая ставка, а также высокий уровень неопределенности в экономике сейчас оказывает давление в большей степени на инвестиционную активность и производство в гражданских отраслях экономики, в меньшей мере влияя на потребление и на выпуск в отраслях, связанных с ОПК. Так, в августе в 18 из 24 видов деятельности в обрабатывающей промышленности выпуск сократился по отношению к августу прошлого года. По данным мониторинга ЦБ, уровень использования производственных мощностей в 3кв25 заметно снизился как в добыче полезных ископаемых (74,9% против 80,8% в 2024 г), так и в обрабатывающей промышленности (70,6% против 75,3% в 2024 г). «Рост инвестиционной активности компаний в 3к25 продолжался, но его темп был минимальным с 3к22.

Согласно ожиданиям предприятий, инвестиции в 4к25 будут расти такими же темпами, как и в 3к25». При этом рост потребления в августе ускорялся второй месяц подряд с опережением консенсус-прогнозов, прежде всего, за счет оживления спроса на непродовольственные товары и, судя по оперативным данным (СберИндекс, обзор ЦБ о региональной экономике) рост потребительской активности продолжился и в сентябре. В частности, оживился рост продаж легковых машин, что было поддержано «скидками со стороны автодилеров в условиях значительных складских запасов, а также ожиданием увеличения утилизационного сбора». В то же время всплеск продаж автомобилей перед увеличением утильсбора можно рассматривать как краткосрочный, после повышения он может смениться стагнацией. Мы ожидаем замедление роста экономики в этом году примерно до 1% по сравнению с 4,3% в 2024 г.

Данные Росстата об инфляции в сентябре в целом близки к ожидаемым – инфляция за месяц составила 0,34% м/м, немного ниже экстраполяции недельных данных (0,37%), в годовом выражении продолжила снижение – до 7,98% г/г после 8,14% г/г в августе. Негативным моментом является ускорение месячной сезонно-сглаженной инфляции (по оценке ЦБ, рост потребительских цен увеличился до 6,7 с 4,0% м/м SAAR в августе, уйдя выше траектории 4%, базовая инфляция ускорилась до 4,7% с 4,1% м/м SAAR).

На наш взгляд, основное ускорение роста цен в сентябре связано с волатильными компонентами (бензин +2,58% м/м, зарубежный туризм +5,49% м/м) и повышением стоимости образовательных услуг (+8,57% м/м). ЦБ отмечает, что ускорение инфляции объясняется в основном разовыми факторами – например, овощи и фрукты дешевели слабее сезонной нормы после значительного снижения цен в летний период, сентябрьское повышение стоимости образовательных услуг было сильнее, чем обычно, ускорился рост цен на нефтепродукты. Но дорожали повышенными темпами также и некоторые устойчивые компоненты потребительской корзины – мясопродукты, хлеб и хлебобулочные изделия, яйца, медикаменты. При этом в непродовольственных товарах без нефтепродуктов темпы текущей инфляции оставались ниже 4% SAAR.

По оценке аналитиков ЦБ, устойчивый рост цен, очищенный от разовых факторов, в целом не изменился и остается выше 4% в пересчете на год. Ранее Банк России оценивал устойчивую инфляцию последних месяцев в диапазоне 4-6% SAAR. По оценке ЦБ, “в сентябре среднее отклонение темпов прироста цен в устойчивых компонентах от 4% (с.к.г.) увеличилось. Оно оставалось меньше, чем в период ускоренного роста цен (2п24 и 1к25), но выше значений, характерных для периода низкой инфляции (2017–2019 гг.)”. Средняя инфляция за 3 месяца с коррекцией сезонности в пересчете на год ускорилась до 6,4% SAAR по сравнению с 5,5% SAAR в августе.

Последние недельные данные Росстата указывают на заметное ускорение инфляции в октябре. Рост потребительских цен в РФ с 7 по 13 октября составил 0,21% после повышения на 0,23% с 30 сентября по 6 октября, на 0,13% с 23 по 29 сентября, на 0,08% с 16 по 22 сентября, на 0,04% с 9 по 15 сентября, из этих данных следует, что годовая инфляция годовая инфляция в РФ на 6 октября ускорилась до 8,16% с 8,01% на 29 сентября, а среднесуточный прирост цен в октябре 2025 г ускорился до 0,031% против 0,011% в сентябре и 0,024% в октябре 2024 г. Во многом это объясняется повышением цен на плодоовощную продукцию и опережающим ростом цен на бензин (1,52% с начала месяца, 10,99% с начала года). Кроме того, ускоренными темпами подорожали ряд продовольственных товаров (яйца, куры), лекарства (первая неделя октября), смартфоны, телевизоры, иностранные автомобили (видимо, сказывается рост спроса в ожидании повышения утильсбора). С начала года ИПЦ вырос на 4,72%.

По мнению Э. Набиуллиной, "сам по себе рост цен на бензин мы не рассматриваем как источник устойчивой инфляции, потому что это временно", однако бензин относится к товарам-маркерам, влияющим на инфляционные ожидания населения, и рост цен на бензин может замедлить снижение инфляционных ожиданий, которые сейчас находятся на повышенном уровне. Ранее и А. Заботкин отмечал, что снижение инфляционных ожиданий (с текущих высоких значений) может происходить медленнее из-за роста цен на бензин и предстоящего повышения ставки НДС. По-видимому, здесь будет важен новый срез инфляционных ожиданий, но он появится позже. В сентябре, напомним, инфляционные ожидания населения снизились - по ожидаемой через год инфляции до 12,6% (минимум с сентября прошлого года) с 13,5% в августе и 13% в июле, по наблюдаемой инфляции до 14,7% с 16,1% в августе и 15% в июле.

Последние данные Мониторинга предприятий ЦБ по издержкам и ценовым ожиданиям бизнеса уже проявили изменения в ожидаемой инфляции. Так, рост издержек предприятий в октябре в целом по экономике и во всех основных отраслях ускорился до максимальных значений с марта, в числе значимых факторов роста затрат предприятия отмечали увеличение стоимости горюче-смазочных материалов, сырья и материалов, стоимости коммунальных услуг и арендной платы. Ценовые ожидания бизнеса в октябре по сравнению с сентябрем заметно увеличились до средних значений 2023 г. (хотя остаются ниже средних значений 2024-начала 2025 гг) и остались на повышенном уровне, рост ценовых ожиданий предприятия связывают в том числе с увеличением с января 2026 г. налогов. Наиболее заметно выросли ценовые ожидания в розничной торговле – до 9,4% в пересчете на год против 6,9% в сентябре. Эти данные можно считать аргументом в пользу большей осторожности в решении по ключевой ставке.

Весной-летом инфляция замедлялась быстрее прогнозов Банка России. Даже с учетом ее ускорения в сентябре и, вероятно, в ближайшие месяцы, с учетом высокой базы инфляции последних месяцев 2024 г, годовая инфляция, по нашим оценкам, останется в рамках прогнозного диапазона ЦБ на конец года (6-7%). Мы ожидаем ее в районе 6,5-6,6%.

На горизонте ближайших месяцев могут действовать следующие проинфляционные факторы:

- неопределенность со сроками устранения перебоев в логистике бензина (министр финансов А. Силуанов полагает, что ограничения будут преодолены в ближайшее время),

- планируемое изменение параметров утильсбора с 1 ноября (на днях было заявлено, что Минпромторг проработает отсрочку введения в действие новых правил до 1 декабря),

- повышение ставки НДС на 2 п.п. с Нового года.

По мнению аналитиков ЦБ, это добавит к ИПЦ около 0,6–0,8 п.п. с учетом неполного переноса в цены и вторичных эффектов, в основном это влияние проявится в I квартале 2026 г. сразу после повышения, после чего окажет нейтральное или слабодезинфляционное влияние из-за сдерживания спроса. Минфин оценил вклад повышения НДС в инфляцию в 1 п.п. По мнению аналитиков ЦБ, реакция ДКП (на краткосрочный эффект от повышения НДС) требуется только для минимизации вторичных эффектов на инфляцию через инфляционные ожидания.

В бюллетене ЦБ «О чем говорят тренды» делается вывод, что повышение НДС «несколько затрудняет задачу достижения 4%-ной инфляции в 2026 г. с учетом лагов, с которыми действует ДКП, и направления собранных дополнительных доходов на финансирование расходов. Но если бы тот же уровень бюджетных расходов финансировался за счет бюджетного дефицита, а не НДС и других налоговых мер, то для возвращения к низкой инфляции потребовалось бы дополнительное ужесточение ДКП».

Еще один важный элемент «паззла» - денежно-кредитные условия, сберегательная активность и кредитование в сентябре. На прошлом заседании Банк России отмечалось ускорение роста кредитования (прежде всего, корпоративного) в июле-августе, в результате которого прирост кредитного портфеля банков стал складываться вблизи верхней границы прогноза регулятора и при продолжении такой динамики может его превысить (что могло бы рассматриваться как проинфляционный фактор). Кредитование, особенно корпоративное, заметно ускорило рост в июле-августе, в розничном сегменте также было некоторое оживление за счет сегментов ипотеки и автокредитования. Банк России отметил, что в сторону большей жесткости денежно-кредитных условий в сентябре по сравнению с августом действовало следующее сочетание факторов: номинальные процентные ставки на денежном и облигационном рынке существенно выросли по итогам сентября после снижения в предыдущие месяцы, и одновременно несколько уменьшились инфляционные ожидания как бизнеса, так и населения.

Последние данные Банка России показали заметное замедление роста корпоративного кредитования в сентябре – до 0,6% м/м после 1,6% м/м в августе и 1,4% м/м в июле. В годовом выражении рост продолжил замедляться: до 9,5% г/г против 10,8% г/г в августе и 22,3% г/г в сентябре 2024 г. Требования банков к организациям с учетом вложений в корпоративные облигации в сентябре выросли лишь на 0,7% м/м против 1,7% м/м в августе и 1,3% м/м в июле. Кредитование физических лиц продолжило расти месячными темпами, близкими к максимальным за год (0,7% м/м против 0,9% м/м в августе), в годовом выражении торможение продолжилось: 2,8% г/г против 3,1% г/г в августе и 20,6% г/г в сентябре прошлого года. Задолженность населения по ипотеке увеличилась на 0,8% м/м против 0,9% м/м в августе, в основном за счет программ льготного кредитования, доля таких кредитов составила около 80%. Третий месяц подряд сохраняются высокие темпы в автокредитовании (более 2% м/м), спрос на них связывается в том числе с ожиданиями повышения утильсбора.

В потребительском кредитовании продолжается стагнация (-0,1% м/м против -0,02% м/м в августе). Банк России ранее сообщал, что к концу сентября прирост кредита экономике вновь стал более умеренным и рост денежных агрегатов замедлился. Действительно, годовой рост денежной массы М2 замедлился на 1 октября до 12,7% с 14,4% на 1 сентября (помесячно она сократилась на 0,2% м/м в сентябре после увеличения на 1,3% м/м в августе). Широкая денежная масса с исключением валютной переоценки замедлила годовой рост до 12,4% на 1 октября с 12,9% на 1 сентября, а месячный темп роста замедлился до 0,8% м/м после 1,4% м/м в августе. Эти оценки косвенно говорили о вероятном замедлении роста кредитования в сентябре, что было подтверждено последующими фактическими данными и может быть аргументом для продолжения снижения ключевой ставки.

Сберегательная активность населения сохраняется на повышенном уровне, однако прирост рублевых депозитов в банках в августе и сентябре заметно ослаб на фоне продолжающегося снижения депозитных ставок банков: средняя максимальная ставка по вкладам топ-10 банков снизилась до 15,46%, минимума с мая прошлого года. Так, в августе и в сентябре прирост средств физических лиц в банках составил всего 0,1% м/м. В условиях высоких инфляционных ожиданий населения привлекательность сбережений может уменьшиться при дальнейшем снижении процентных ставок по вкладам. С учетом высоких темпов роста зарплат это может стимулировать ускорение потребительского спроса, которое столкнется с ограничениями трудовых ресурсов по увеличению предложения, что может вновь ускорить инфляцию. Корректировка ожиданий относительно скорости снижения ключевой ставки Банка России, а также сезонные факторы способствовали тому, что перед октябрьским заседанием некоторые банки объявили о повышении ставок по депозитам.

Бюджетная политика

Новые проектировки Минфина принесли больше ясности. Теперь Минфин из-за недобора ненефтегазовых доходов ожидает в этом году структурный первичный дефицит в размере 1,3% ВВП (вместо закладывавшегося ранее нулевого) и увеличивает план по заимствованиям до конца года на 2,2 трлн руб. Это означает, что дезинфляционный вклад от нормализации бюджетной политики в этом году, который закладывался в базовый прогноз ЦБ, если и случится, то, скорее всего, будет меньше ожидаемого.

Проект бюджета на 2026-28 гг предполагает нулевой структурный первичный дефицит, умеренный рост расходов (в соответствии с бюджетным правилом) и увеличение базы ненефтегазовых доходов за счет повышения налоговой нагрузки. Руководство ЦБ оценило проект бюджета на 2026-28 гг как дезинфляционный. Так, можно отметить несколько главных выводов Э. Набиуллиной:

- появилась определенность бюджетной политики, это снимает опасения Банка России относительно увеличения бюджетного дефицита и будет учтено в решениях на ближайшем заседании

- сбалансированность бюджета для ЦБ очень важна и будет иметь дезинфляционное влияние, в то время как наращивание дефицита и госдолга было бы источником устойчивого инфляционного давления, и ЦБ в этом случае пришлось бы «значимо» повысить прогноз средней ключевой ставки на 2026 г (сейчас 12-13% в базовом сценарии ЦБ).

- проинфляционный эффект от повышения НДС ожидается разовым, краткосрочным, хотя и может повлиять на скорость снижения инфляционных ожиданий.

Рубль остается крепким

После временного ослабления в сентябре сейчас новый этап укрепления, несмотря на не самый лучший внешний фон и геополитические риски. Так, по данным Обзора рисков финансовых рынков Банка России, в сентябре продажи со стороны экспортеров снизились на 21% относительно предыдущего месяца, до $4,9 млрд. Сокращение продаж происходило на фоне снижения цен на нефть и роста доли рублевой экспортной выручки в предыдущем месяце, а также накопления иностранной валюты с целью погашения обязательств перед банками рядом компаний. Профицит текущего счета платежного баланса РФ в январе-августе снизился на 48% по отношению к 8М24, профицит внешней торговли на 15%. Положительное сальдо внешней торговли товарами РФ в августе 2025 года уменьшилось на 41,3% м/м, до $7,5 млрд, по сравнению с $12,7 млрд в июле, а по сравнению с августом 2024 года на 13,7% на фоне снижения экспорта и импорта. За 8М25 экспорт сократился на 4,6% г/г, а импорт почти не изменился (+0,2% г/г). Цена нефти Brent сейчас лишь немного превышает $60/барр (среднегодовой прогноз Минэка на 2025-27 гг $70/барр), в т.ч. из-за опасений превышения предложения над спросом и нового витка торговых противоречий США и Китая.

Вопреки надеждам многих после встречи лидеров России и США в Анкоридже, деэскалации в военном конфликте России и Украины не произошло, что вызывает у Д. Трампа недовольство и угрозы усилить поставки вооружений для Украины. В свою очередь, российское руководство заявляло, что в случае, если Д. Трамп примет решение о поставках ракет Томагавк Украине, это будет рассматриваться как новый этап эскалации. Идет давление на крупнейших покупателей российской нефти – Индию и Китай. Вместе с тем, последние телефонные переговоры лидеров России и США и их освещение в СМИ позволяют предположить, что решение о предоставлении Украине новых видов вооружений может быть, по крайней мере, отложено, и попытки договориться о мирном урегулировании продолжатся, что может оказать поддержку рублю. В целом, несмотря на текущее укрепление рубля, риски его ослабления не исчезли, и одним из основных факторов его укрепления после сентябрьского заседания могла быть переоценка рынком прогнозной траектории ключевой ставки в сторону ее более медленного снижения.

Мы полагаем, что по мере исчерпания эффекта от временных проинфляционных факторов в 1кв26, Банк России сможет более уверенно снижать ключевую ставку. Тем не менее, мы не исключаем, что с учетом трудности достижения в будущем году цели по инфляции 4% (дефицитный рынок труда, эффект от повышения НДС, «почти двузначная» индексация тарифов ЖКХ, которая, по оценке директора ДКП Банка России А. Гангана, может добавить в инфляцию 0,4 п.п. в 2026 г, риски увеличения военных расходов) прогноз ЦБ по траектории ключевой ставки на будущий год может быть пересмотрен в сторону повышения.

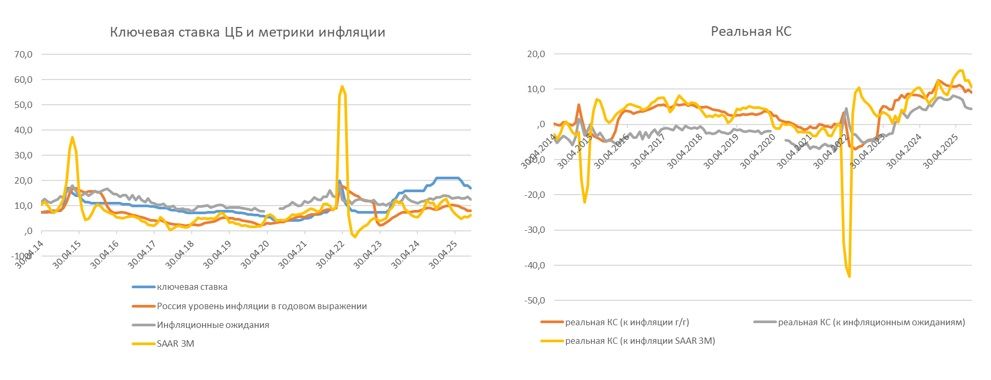

Реальная ключевая ставка ЦБ остается выше среднеисторических значений, однако снижается с максимумов. Например, по отношению к годовой инфляции сентября она составила 9,02% против 9,86% в августе и 11,12% в мае, до начала снижения ключевой ставки. По отношению к текущей средней за 3 месяца инфляции с коррекцией на сезонность в пересчете на год (3М SAAR), с учетом ее ускорения в сентябре реальная ключевая ставка составила 10,6% (по сравнению с 12,5% в августе и 15,2% в мае). По отношению к инфляционным ожиданиям населения в сентябре (12,6%) реальная ставка сократилась до 4,4% против 4,5% в августе и 7,6% в мае. Это означает, что жесткость ДКП постепенно ослабляется. Июльский прогноз Банка России, исходящий из ключевой ставки на конец года 14-18% при годовой инфляции 6-7%, предполагал реальную ключевую ставку на конец года на уровне 9,5% (середина диапазона), с постепенным снижением до 7,65% в 2026 г и до 4% с 2027 г. При этом постоянно подчеркивается, что снижение жесткости ДКП будет увязываться с задачей по возвращению инфляции к цели 4% в 2026 г и далее, а также со снижением инфляционных ожиданий.

Стоит отметить, что прогноз ЦБ по достижению цели по инфляции 4% в 2026 г сейчас в большей степени чем раньше разошелся с ожиданиями аналитиков. Так, в новом макроопросе Банка России среди аналитиков медианный прогноз инфляции на конец 2026 г повышен до 5,1% (против 4,7% в предыдущем опросе). Мы ожидаем на конец 2026 г инфляцию около 5% (прежний прогноз 4,6%).

Снижение ключевой ставки, как ожидается, постепенно будет приводить к ослаблению ограничений для экономики, однако это будет происходить не быстро, с учетом временных лагов ДКП и более жесткой бюджетной политики в 2026 г.

Комментарии