Заседание ФРС: ни шагу назад, только вперед

Как и большинство участников рынка, мы не склонны считать, что ФРС коренным образом изменит содержание стейтмента. Вместе с тем, неумолимое снижение уровня безработицы в американской экономике и повышение уровня базовой инфляции могут подтолкнуть Федрезерв к символическому, и, по всей видимости, разовому ускорению тейперинга.

Аналитики

ОАО "Промсвязьбанк"

| В % | Текущие прогнозы | Прогнозы декабря 2013 г. | ||||||

|---|---|---|---|---|---|---|---|---|

| 2014 | 2015 | 2016 | Долгосрочно | 2014 | 2015 | 2016 | Долгосрочно | |

| ВВП | 2,8-3,0 | 3,0-3,2 | 2,5-3,0 | 2,2-2,3 | 2,8-3,2 | 3,0-3,4 | 2,5-3,2 | 2,2-2,4 |

| Безработица | 6,1-6,3 | 5,6-5,9 | 5,2-5,6 | 5,2-5,6 | 6,3-6,6 | 5,8-6,1 | 5,3-5,8 | 5,2-5,8 |

| Инфляция | 1,5-1,6 | 1,5-2,0 | 1,7-2,0 | 2 | 1,4-1,6 | 1,5-2,0 | 1,7-2,0 | 2 |

| Базовая инфляция | 1,4-1,6 | 1,7-2,0 | 1,8-2,0 | 1,4-1,6 | 1,6-2,0 | 1,8-2,0 | ||

Источник: ФРС США

Отметим, что МВФ на этой неделе уже сократил свою оценку роста ВВП США по итогам 2014 года до 2% (с 2,8% в апреле). Примерно также может поступить и ФРС. Что вполне соответствует и нашему взгляду на американскую экономику: по нашим оценкам, рост американской экономики в ближайшие год-два будет оставаться в диапазоне 2-2,5% - драйверов для более сильного его ускорения (напомним, в 2013 г. рост составил 1,9%) мы пока не видим.

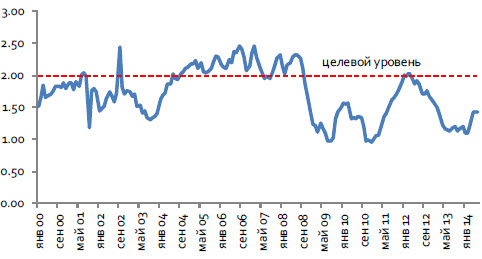

Базовая инфляция (core PCE) в США

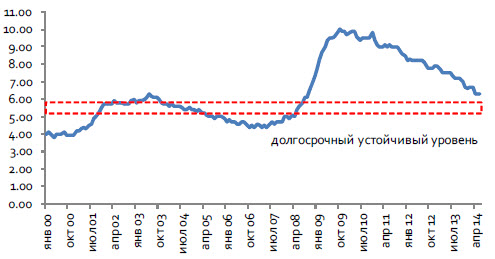

Уровень безработицы в США

Уровень безработицы в США

Источник: Bloomberg, PSB Research

Уже сейчас уровень безработицы в 6,3% (май) близок к верхней границе диапазона 6,1-6,3%, который представители Комитета ожидали увидеть к концу года. При этом пересмотр ориентиров на конец 2014г. может также побудить ФРС понизить ожидания по этому показателю также на 2015- 2016гг. Тем самым, у нас есть основания ожидать приведения оценок по уровню безработицы к долгосрочному нейтральному уровню в 5,2-5,6% к концу 2016г. - период массового выхода поколения babyboomer' на пенсию повышает спрос на имеющуюся рабочую силу в ближайшие годы.

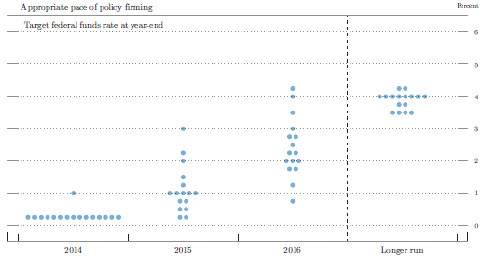

Кроме того, ФРС не может обойти стороной и нарастающее инфляционное давление в экономике. Базовый PCE вырос в апреле до 1,4% г/г и, по нашим оценкам, вырастет в мае до 1,6% (а к концу года войдет в 1,8%-2%), и мы допускаем, что июньский SOEP (Summary of Economic Projections) будет содержать более агрессивные ожидания по уровню базовой инфляции. Впрочем, прогнозы ФРС на 2015-2016гг. уже учитывают возврат показателя к целевому уровню 2,0%, текущие риски гиперинфляции - пока невысоки, поэтому возможное изменение может затронуть лишь показатель текущего года. Все это может привести к увеличению дисперсии распределения точек на графике ожидаемого уровня fed funds на конец года. А это в свою очередь приведет к меньшей предсказуемости в прогнозировании тайминга повышения ставок.

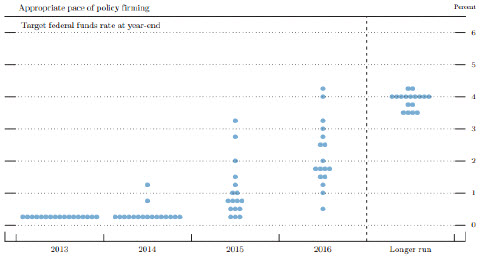

Ожидания по уровню fed funds в SOEP от декабря 2013г.

Ожидания по уровню fed funds в SOEP от марта 2014г.

Ожидания по уровню fed funds в SOEP от марта 2014г.

Источник: Federal Reserve, PSB Research

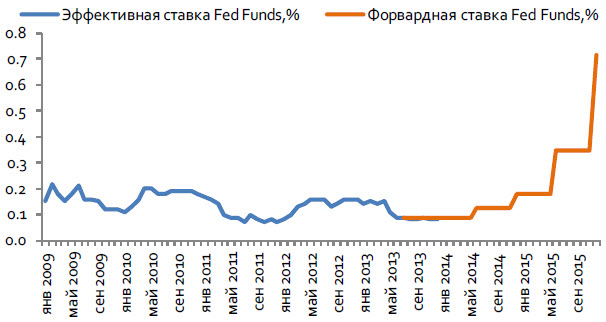

Мы сохраняем наш прогноз о том, что в течение ближайших 3-4 заседаний регулятор может полностью выйти из стимулирующих программ. На наш взгляд, уже в сентябре-октябре текущего года выкуп активов может быть полностью прекращен, и тогда в течение еще 5-6 месяцев может начаться цикл повышения ставки федеральных фондов. Причем на конец 2015г. целевая ставка ФРС может достигнуть 1%, т.е. в следующем году мы можем увидеть 2-3 повышения ставки в диапазоне 25- 50 б.п. Учитывая "мягкость" проводимого ФРС сокращения программ QE3, мы склонны ожидать подобного же подхода и к повышению ставки, т.е. движению на 25 б.п. в течение 3 заседаний. Не исключено, что июньский SOEP может сместить ожидания начала этого процесса с середины года на весну (март-апрель 2015г.)!

Кривая фьюч. Fed Funds предполагает повышение ставки в мае

Источник: Bloomberg, PSB Research

Ближайшее заседание примечательно также еще и кадровыми перестановками в Комитете. Так, в конце мая его покинул Джереми Штейн, который планирует продолжить карьеру в Гарвардском университете, его место занял Стенли Фишер. Кроме того, Лоретта Местер заменила Сандру Пианалто на посту руководителя ФРБ Кливленда. Последняя пара достаточно близка во взглядах на монетарную политику, тогда как С.Фишер имеет более "ястребиный" взгляд на нее.

Влияние на валютный рынок

Монетарные факторы оказывают сильное влияние на динамику валютного рынка. Рассмотрим как возможные действия ФРС и ЕЦБ до конца года могут отразиться на основной валютной паре - EURUSD.

По нашим предварительным оценкам (более точные прогнозы можно будет сделать после заседания FOMC), ФРС полностью выйдет из стимулирующих программ в сентябре текущего года. Завершение программы выкупа активов может означать, в отсутствие форс-мажора, повышение базовых ставок на горизонте 5-6 месяцев.

ЕЦБ же на июньском заседании принял решение запустить целый спектр мер монетарной поддержки с целью подавления дефляционных ожиданий и стимулирования роста банковского кредитования. Ключевая ставка рефинансирования была понижена на 10 б.п. до 0.15%, депозитная ставка опустилась в отрицательную область (-0,1%), а ставка по краткосрочным операциям привлечения ликвидности через "дисконтное окно" (Marginal Lending Financing) была снижена до 0,4% с 0,75% ранее. Кроме того, ЕЦБ принял решение запустить дополнительные стимулирующие меры с целью поддержки банковского кредитования домохозяйств и малого/среднего бизнеса (за исключением ипотеки) в форме серии таргетируемых долгосрочных операций финансирования (targeted longer-term refinancing operations, TLTROs) объемом 400 млрд. евро, причем первый аукцион пройдет опять-таки в сентябре. Также Управляющий Совет ЕЦБ принял решение интенсифицировать работу по подготовке к программе выкупа ценных бумаг, обеспеченных нерыночными активами (asset-backed securities, ABS) с целью улучшения работы трансмиссионного механизма. Мы ждем ее в октябре-ноябре.

Соотношение балансов указывает на возможность движения к 1.30

Источник: Bloomberg, PSB Research

Таким образом, в ближайшие месяцы главным центром фондирования операций на глобальных рынках может стать еврозона. А это может серьезно развернуть доминировавший тренд на валютном рынке в пользу доллара, который имеет хорошие шансы укрепиться как с точки зрения темпов экономического роста и инфляционного дифференциала, так и разницы в уровне процентных ставок. Ожидаемое нами изменение в соотношении балансов ЕЦБ/ФРС может привести к движению пары EURUSD к 1.37-1.38 в течение июня-августа с последующим откатом до 1,33-1,35 в сентябре-ноябре и коррекцией к 1,3-1.31 на конец года.

Влияние на рынки акций и товарные рынки

Сворачивание стимулов в США будет компенсировано запуском стимулирующих программ в еврозоне. В это связи, глобальные рынки в ближайшие месяцы не испытают дефицит ликвидности, хотя центр фондирования может частично сместиться из Нью-Йорка во Франкфурт. На наш взгляд, основными бенефициарами изменений в монетарной политике ФРС и ЕЦБ могут стать (по убыванию привлекательности) рынки акций DM, облигации HY и EM, commodities и рынки акций EM.

Влияние же начала цикла повышения ставок на рынки неоднозначно: по нашим наблюдениям, сам факт повышения ставок, очевидно, краткосрочно негативен - как минимум, повышается стоимость фондирования и безрисковая премия. Однако в среднесрочной перспективе повышение ключевой ставки ФРС практически не отражается на среднесрочной динамике этих активов и не мешает двигаться им в рамках повышательной траектории.

Ни в одном из последних случаев начала цикла повышения ставки ни S&P 500, ни индекс товарных рынков Thomson-Reuters/Jefferies CRB (TRJ CRB) не входили в понижательный тренд (см. табл. ниже) - в лучшем случае наблюдалась коррекция, причем неглубокая и недолгая. Рынки ЕМ, как производная от аппетита к риску в США, реагировали на начало цикла повышения ставок примерно также, как и S&P 500 (см. табл. ниже).

| Начало цикла повышения ставок в США | Поведение S&P 500 | Поведение TRJ CRB | Поведение MSCI EM |

|---|---|---|---|

| Февраль 1994 г. | Коррекция на 3 мес. | Коррекция на 2 мес. | Коррекция на 3 мес. |

| Июнь 1999 г. | Коррекция на 4 мес. | Рост | Коррекция на 4 мес. |

| Июнь 2004 г. | Коррекция на 2 мес. | Рост | Коррекция на 2 мес. |

Источник: расчеты Промсвязьбанка

Если смотреть на перспективу этого года, то мы считаем, что риски по политике ФРС не угрожают росту S&P 500 до нашей оптимистичной цели (2083 пункта).

Все публикации про

Сценарии и прогнозы