Заседание ФРС. Higher-for-Longer?

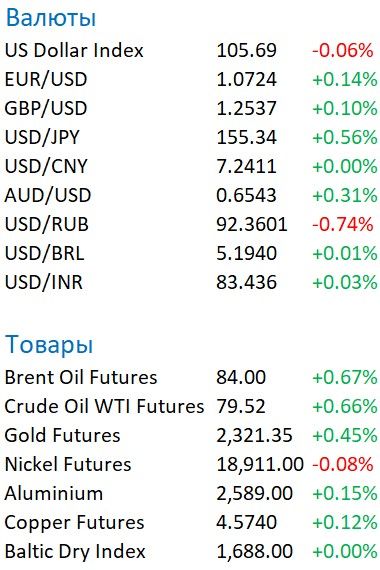

На текущей неделе индекс доллара (DXY) снижается на 0,37% и в настоящее время составляет 105,69. Рынок отыграл классический принцип «покупай на слухах, продавай на фактах». Основной рост индекса пришёлся на вторник, т.е. на день накануне заседания FOMC. В среду снижение было одно из сильнейших за последний квартал, составив 0,64%. В чистом же остатке, рост текущей недели был полностью нивелирован.

Что характерно, индекс доллара проигнорировал статистику во вторник. 30.04 был опубликован Индекс менеджеров по закупкам (PMI) в Чикаго, который оказался существенно хуже ожиданий, опустившись на 350 пунктов с предыдущего месяца; кроме этого, Conference Board (CB) опубликовал свой индекс уверенности потребителей за апрель. Индекс составил 97 пунктов. CB к тому же ещё и пересчитал предыдущий показатель, который вместо 104,7 пунктов в марте по уточнённым данным составил 103,1 пункт. Вот как экономисты CB прокомментировали ситуацию: в апреле доверие потребителей еще больше снизилось, достигнув самого низкого уровня с июля 2022 г., поскольку потребители стали менее позитивно относиться к текущей ситуации на рынке труда и больше беспокоиться о будущих условиях ведения бизнеса, наличии рабочих мест и доходах.

Таким образом, несмотря на довольно сильные цифры по рынку труда (уровень безработицы в марте составил 3,8%, ухудшение наблюдается, но пока не очень значительное) уверенность в будущем у рядовых домохозяйств продолжается таять.

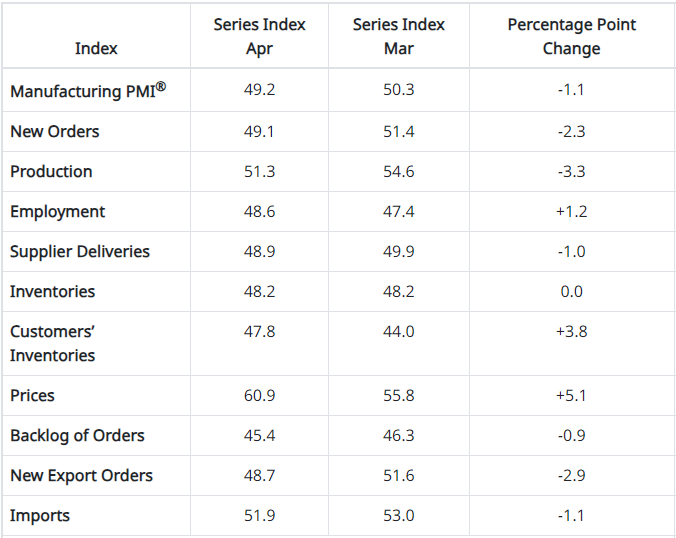

Индекс PMI в производственном секторе, опубликованный ISM практически прямо перед заседанием Комитета по открытым рынкам, также продемонстрировал ухудшение ситуации. Индекс составил 49,2 пунктов vs. ожидания 50 пунктов. Между тем, ситуация с занятостью, по данным ISM, за апрель всё же улучшилась. Индекс составил 48,6 пунктов при предыдущем показателе 47,4 пункта.

Министерство труда США опубликовало предварительные данные по открытым вакансиям (JOLTS) в марте. Достаточно сильно запаздывающий показатель продемонстрировал снижение, по сравнению с февральскими данными. Ведомство сообщило, что больше всего количество вакансий сократилось в строительном и финансовом секторах.

Практически весь негатив валютный рынок вчера стойко игнорировал, сосредоточившись на одной главной новости – решении FOMC ФРС по процентной ставке. Несмотря на то, что само по себе решение не стало сюрпризом – ставку оставили на уровне 5,25 - 5,5%, комментарии Джея Пауэлла стали, конечно, довольно ястребиными. Вот ключевые моменты, которые подсветил глава американского регулятора:

- Маловероятно, что следующим шагом будет повышение ставки, но сколько времени пройдёт до момента начала её снижения мы не знаем. Т.о., Пауэлл вновь заговорил о higher-for-longer.

- Нет большой уверенности про нынешний год в плане начала разворота политики вниз. Мы всё ещё ждём снижения инфляции в этом году, но сейчас мы менее уверены в этом. Дальнейший прогресс в снижении инфляции совершенно не гарантирован, сейчас он застопорился. Динамика инфляции в этом году - определённо выше наших прогнозов. Пауэлл ещё раз обращает внимание на то, что инфляция высока (напомним, что ФРС таргетирует индекс PCE, который в марте составил 2,7% в годовом выражении) и снижаться пока не собирается - sticky inflation, термин г-жи Д. Йеллен.

- Рынок труда достаточно сильный, а экономика демонстрирует устойчивость. Тут, конечно, отдаёт некоторыми общими словами, которые надо было сказать. Насколько силён рынок труда мы сможем оценить уже завтра, когда будут опубликованы данные по уровню безработицы и количеству занятых в несельскохозяйственном секторе (Nonfarm).

Несмотря на попытку пробоя уровня 1,0730, закрепиться выше данной отметки у пары EURUSD не получилось. Думаем, что у медведей всё же есть шанс вернуть пару ниже уровня в 1,0700. Если ближайший уровень поддержки в 1,0700 будет пробит, следующей целью вновь выступит 1,0655 и далее будет открыт путь на 1,0600.

Пробой же трендовой линии (если он состоится) вновь приведёт быков к 1,0750.