Запуск «ЛУКОЙЛом» комплекса нефтепереработки в условиях технологических санкций – положительная новость

В среду, 9 ноября, ПАО «ЛУКОЙЛ» сообщило о реализации проекта строительства Комплекса переработки нефтяных остатков мощностью 2,1 млн тонн по сырью в год на нефтеперерабатывающем заводе ООО «ЛУКОЙЛ-Нижегороднефтеоргсинтез» (100% дочернее общество ПАО «ЛУКОЙЛ»).

Реализация проекта позволит увеличить мощность производства дизельного топлива экологического класса Евро-5 на 1,1 млн тонн в год и сократить долю мазута в корзине продукции. Строительство комплекса началось в 2018 году.

По нашей оценке на основе данных за 2021 г., производство дизельного топлива на НПЗ «ЛУКОЙЛа» в Нижнем Новгороде может вырасти более чем на 25% после ввода комплекса. В 2021 г. «ЛУКОЙЛ» и Минэнерго заключили соглашение о предоставлении компании инвестиционной надбавки к возвратному акцизу до начала 2031 г. для новых мощностей глубокой переработки на этом НПЗ. Тогда предполагалось, что рост выпуска дизеля Евро-5 составит только 0,7 млн т, но выход светлых нефтепродуктов достигнет 74%.

Запуск комплекса в условиях технологических санкций – положительная новость. Однако оптимальный режим работы НПЗ будет зависеть от влияния эмбарго ЕС на объемы экспорта, поскольку дизельное топливо – один из основных экспортных нефтепродуктов.

Что делать инвестору. У нас есть актуальная идея по акциям «ЛУКОЙЛа» (LKOH) с целью 5367 руб., что предполагает потенциал роста с текущих уровней примерно на 15,5%. Мы рекомендуем бумагу как отличную дивидендную историю.

Мы ожидаем, что общий дивиденд за 2022 г. составит 752 руб. на акцию. Обновлённый прогноз финального дивиденда за 2022 г. — 496 руб. на акцию с доходностью 10,5%. Вероятная дата отсечки — в июне-июле 2023 г. Поскольку «ЛУКОЙЛ» практически вернулся к обычному графику распределения прибыли, то в ближайшие 12 месяцев дивиденды могут составить 1289 руб. с доходностью 27%.

Напомним, что 2 ноября, Совет директоров ПАО «Лукойл» рекомендовал внеочередному общему собранию акционеров, созванному на 5 декабря 2022 г., принять решение о выплате дивидендов по результатам 9 месяцев 2022 г. в размере 256 рублей на одну обыкновенную акцию. Датой, на которую определяются лица, имеющие право на получение дивидендов, предложено установить 21 декабря 2022 г. (совпадает с датой отсечки для финального дивиденда за 2021 г., который составил 537 руб. на акцию).

Собрание акционеров, назначенное на 5 декабря (6 декабря в случае отсутствия кворума), рассмотрит обе дивидендные рекомендации — за остаток 2021 г. и за 9 месяцев 2022 г.

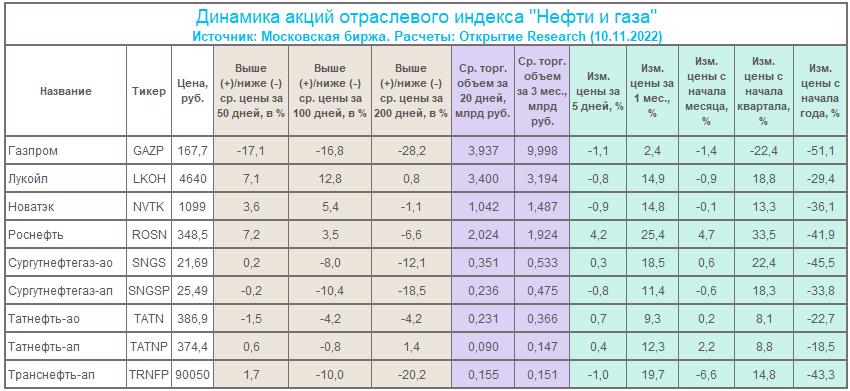

Динамика акций. С начала года акции «ЛУКОЙЛа» снизились на 29,5%, (лучше Индекса Мосбиржи (-42 % с н.г.) и отраслевого индекса «Нефти и газа» (-35,5% с н.г.)), за 12 месяцев - на 36%, а за 5 лет они выросли на 38,5%. Бумаги торгуются заметно выше 50/100-дневных МА и выглядят локально перекупленными. Кроме того, они вплотную подошли к мощному сопротивлению в виде верхней границы торгового диапазона последних месяцев и 200-дневной МА.

Акции «ЛУКОЙЛа» выглядят самыми перекупленными бумагами в секторе с точки зрения их положения относительно своих МА. Тем не менее в последние 20 дней средний объем торгов ими превышал средний объем торгов за последние 3 месяца примерно на 10%. Это означает, что в октябре акции компании росли на хорошем объёме.

Самые перепроданные бумаги в секторе — акции «Газпрома» (GAZP), по которым у нас есть актуальная инвестидея с целью 241,1 руб., что предполагает потенциал роста с текущих уровней примерно на 43%.