Замещающий сектор - текущие уровни создают интересные точки входа на коротком отрезке

Рост доходностей сделал весьма интересными инвестиции в краткосрочные замещающие облигации.

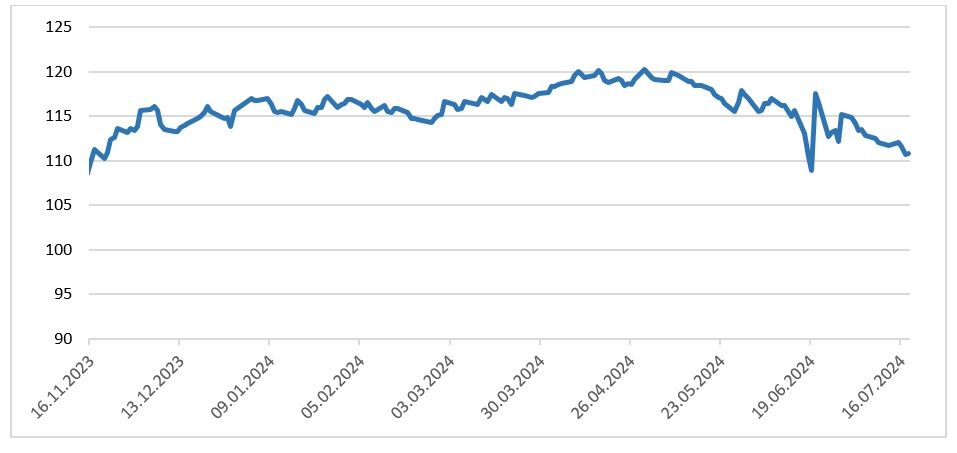

Ценовой индекс замещающих облигаций (пункты)

Выпуск | ГазКЗ-25Е | ГТЛК ЗО25Д | МКБ ЗО25-2 |

ISIN | RU000A105VL6 | RU000A1078V2 | RU000A1086M4 |

Валюта номинала | Евро | Доллар | Доллар |

Валюта выплат | Рубли | Рубли | Рубли |

Эмитент | Газпром Капитал | ГТЛК | Московский кредитный банк |

Погашение (оферта) | 21.03.2025 (-) | 17.04.2025 (-) | 29.01.2025 (-) |

Купон | 4,364% | 5,95% | 4,7% |

Периодичность выплат (в год) | 1 | 2 | 2 |

Цена (% от номинала) | 96,7 | 97,3 | 97,3 |

Доходность к погашению | 9,6% | 10,0% | 10,2% |

Рост процентных ставок в рублях, а также укрепление российской валюты после санкций на Мосбиржу довольно серьезно ударили по ценам отечественных долговых инструментов, номинированных в иностранных валютах. Так, индекс «замещающих» облигаций Cbonds скорректировался до минимумов с ноября прошлого года. Его доходность, еще пару месяцев назад не превышавшая 6,5%, в настоящее время достигла 9,5%.

Просадки не избежали и краткосрочные бумаги. Например, евровый выпуск «Газпрома» с погашением 21.03.2025 г. с мая этого года прибавил в доходности более 3 п.п. Сравнительно короткие выпуски второго эшелона сейчас доступны с двузначной валютной доходностью.

Для ограничения влияния процентного риска мы решили рассмотреть бумаги со сроком погашения в 2025 году. Отметим, что экспозиция на более короткие ставки возможна, например, через номинированный в евро замещающий выпуск «Газпрома» с погашением 22.11.2024 г., находящийся в нашем покрытии.

Отметим, что мы не ожидаем расширения предложения краткосрочных бумаг в ближайшем будущем. Дело в том, что процесс замещения еврооблигаций практически завершен, тогда как размещаемые сейчас квазивалютные облигации имеют, как правило, более продолжительный срок обращения (свыше 3 лет).

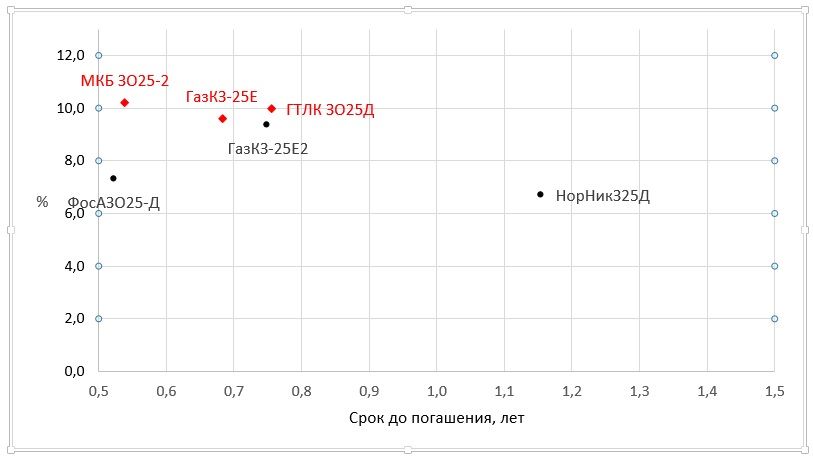

В результате по соотношению «риск/доходность» мы выделяем три выпуска: одну из евровых облигаций «Газпрома» с погашением в 2025 году (ГазКЗ-25Е), долларовый выпуск «Государственной транспортной лизинговой компании» (ГТЛК ЗО25Д) и также номинированный в долларах старший облигационный выпуск Московского кредитного банка (МКБ ЗО25-2).

Карта рынка биржевых замещающих облигаций, номинированных в отличных от рубля валютах

Двузначные уровни доходностей, которые предлагают эти бумаги, просто несопоставимы с доходностью депозитов в соответствующих валютах в российских банках. Если же говорить о кредитном риске, то он, на наш взгляд, на горизонте ближайших 6-9 месяцев у всех трех эмитентов находится под контролем (отражением чего являются «стабильные» прогнозы по их кредитным рейтингам). Что касается инфраструктурного риска, то, напомним, что все «замещающие» облигации торгуются и обслуживаются во внутрироссийском контуре.

Выпуск | ГазКЗ-25Е | ГТЛК ЗО25Д | МКБ ЗО25-2 |

Кредитный рейтинг (АКРА/Эксперт РА) | AAA(RU)/ruAAA | AA-(RU)/ - | A+(RU)/ - |

Прогноз (АКРА/Эксперт РА) | Стаб./Стаб. | Стаб./ - | Стаб./ - |

Дата последнего обновления | 10.07.2024/ 28.06.2024 | 19.04.2024/ - | 07.11.2023/ - |

При инвестировании стоит учитывать уровень биржевой ликвидности. Самым ликвидным является выпуск «Газпрома», тогда как облигация МКБ находится на противоположной стороне спектра. Впрочем, при удержании бумаг до погашения вопрос ликвидности, очевидно, не стоит так остро.

Выпуск | ГазКЗ-25Е | ГТЛК ЗО25Д | МКБ ЗО25-2 |

Среднедневной оборот на Мосбирже | 70,8 млн рублей | 41,1 млн рублей | 10,4 млн рублей |

Среднедневное количество сделок | 47 | 39 | 14 |

Мы ожидаем плавного ослабления рубля в перспективе ближайших кварталов, что потенциально открывает возможности для дополнительного заработка по «замещающим» облигациям. Впрочем, если наши прогнозы не оправдаются и рубль продолжит свое укрепление, то как раз высокая доходность, которая сейчас доступна по этим инструментам, и позволит хотя бы частично компенсировать потери по валютной переоценке.

Таким образом, текущая понижательная коррекция на рынке квазивалютных долговых инструментов делает возможным получение двузначной доходности по краткосрочным «замещающим» облигациям.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.07.2024.