Заходить сейчас в акции "Газпрома" ради спекулятивного роста смысла мало

Опять убыток? Газпром снова в минусе на 1 трлн рублей. Мы все помним, как в 2023 году «национальное достояние» показало убыток по МСФО впервые за 25 лет.

В прошлом году было ощущение, что ситуация улучшается:

- акции росли

- выручка по МСФО за 9 месяцев подскакивала на 20%

- EBITDA увеличивалась на 23%

Но вот вышел отчет по РСБУ за 2024 год – и снова чистый убыток 1,08 трлн рублей. А ведь 2023 год по РСБУ оказался все же с прибылью почти 700 млрд руб.

Что не так на этот раз?

- на падении акций Газпром нефти компания потеряла 852 млрд руб. из-за переоценки активов

- отложенный налог составил 444 млрд руб., поскольку ставка налога на прибыль выросла до 25%

Финансовые показатели, конечно, не радуют, но рынок воспринял новость спокойно: вчера несмотря на вечернюю просадку, акции закрылись в небольшом плюсе.

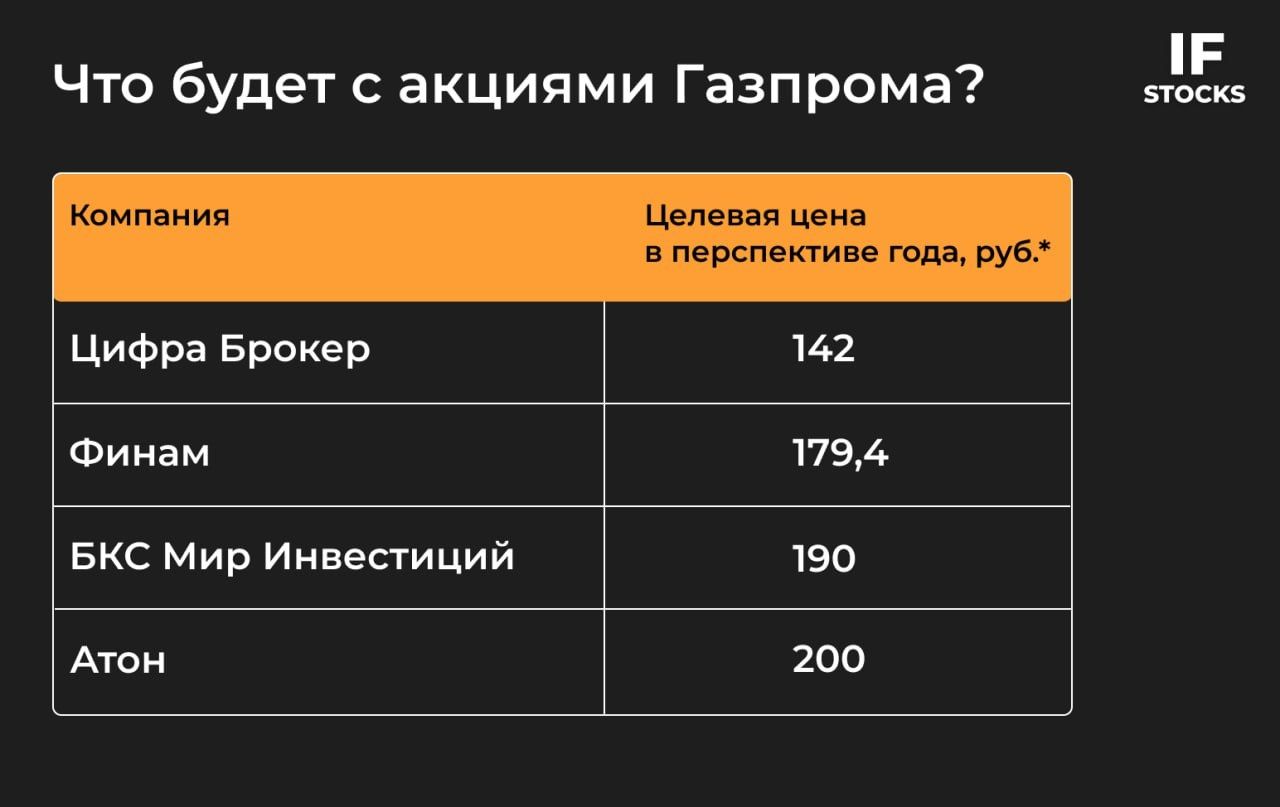

Что дальше?

У аналитиков мнения по акциям газовика разнятся. БКС и Атон сохраняют позитивный взгляд, Финам предлагает держать, а вот Цифра Брокер — продавать.

На наш взгляд, акции Газпрома слишком быстро и слишком сильно отскочили после декабрьских минимумов, но проблемы компании носят долгосрочный характер. Сейчас заходить в бумаги ради спекулятивного роста смысла мало. Без дивидендов, которых не ждут даже в Минфине, это скорее история на годы, а не на месяцы.