За рецессией последует восстановительный рост экономики

Валютный рынок

Рубль подвергся эмоциональной распродаже в начале недели, но экономика вязла свое: импорт подавлен, профицит юаней остается (RUSFAR<0), операции зеркалирования продаж из ФНБ в силе, а ключевая ставка Банка России все еще остается крайне высокой и растет в реальном выражении. В таких условиях единственное, что может вызывать значимое снижение курса рубля – это политика. В результате юань закрыл вторую неделю выше 11 рублей, ожидаю его закрепления в коридоре 11-11,75 до конца года.

Золото

В золоте складывается аномальная картина на месячном тайм-фрейме. Подобной формации не наблюдалось за всю историю золота. Текущие высокие цены выглядят опасными для удержания длинных позиций, а на днях золото пробило восходящий тренд и тестирует его снизу. Поддержкой золоту выступают ожидания ускорения фрагментации мировой экономики и обесценения доллара. Рынок находится в хрупком балансе у вершины уже четвертый месяц и дальнейшее движение может быть большим.

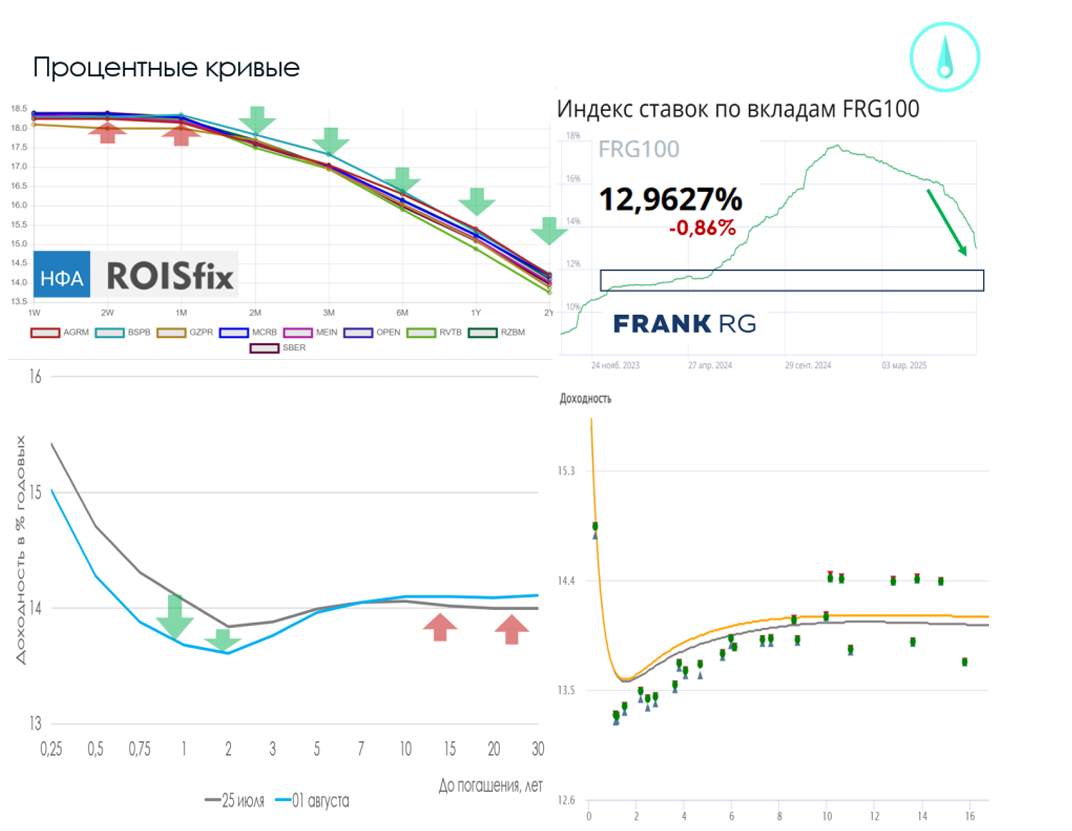

Процентные кривые

Российский банковский сектор быстро снижает ставки по депозитам, что вызвано низким спросом на кредиты и ожидаемым смягчением норматива краткосрочной ликвидности уже с октября. Банкам не требуется столько фондирования, что позволяет не конкурировать за вкладчиков, но и риски кредитования в период экономического спада также работают против роста кредитных портфелей. На рынке ОФЗ появилось разделение на новые выпуски с высокими купонами и старые – с низкими. Потенциально новые выпуски дают более высокую доходность к погашению, но само разделение говорит о появлении ожиданий ускоренного снижения ключевой ставки, т.к. переоценка тела по старым выпускам даст больше доходности именно в этом сценарии. Спровоцировать быстрое снижение ставки может официальное признание рецессии.

Рынок акций

Рынок акций на этой неделе был во власти политических новостей, поэтому стоит обратить внимание на более широкую картину. На рисунке звездочками отмечены максимумы и минимумы по индексу MOEX и PMI Manufacturing – оба этих индикатора являются опережающими по отношению к состоянию экономики на 3-6 месяцев. Ожидания на 3 квартал крайне негативны, но PMI дошел до минимумов 2019 и 2021 годов, от которых обычно разворачивался. Снижение ключевой ставки, ослабление макропруденциальных ограничений, поддержка отраслей правительством в этом квартале должны сделать свое дело и развернуть ожидания. Рынок акций в отличие от PMI уже не обновляет свои минимумы, а первые ставки на рост циклических активов, например, ГМК Норникель, уже дали 20% прибыли.

Россия находится в стадии спада, а за ней восстановительный рост

Россия находилась в стадии замедления со второго полугодия 2024 года, а в 2025 году начался спад, отмечаемый Росстатом через оценку деловой активности: спрос, загрузка мощностей, потребность в персонале, - все это снижается с декабря 2024 г. Третий квартал 2025 г. может стать переломным перед началом оживления в экономике, что должно дать акциям возможность расти. Однако, традиционная ставка на циклические сырьевые компании нефтегазового сектора в этот раз может плохо сработать, т.к. статистика по США показывает, что они только перешли в фазу замедления. Мы идем по деловому циклу впереди, что может привести к низкой конъюнктуре на мировых сырьевых рынках вплоть до второго полугодия 2026 года, тогда более безопасной ставкой может являться внутренний ИТ-сектор, а затем металлурги, ориентированные на российский спрос.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.