«За» и «против» относительно крепкого рубля в ближайший квартал

Валютный рынок

За неделю курс рубля не изменился, ниже собраны за и против относительно крепкого рубля в ближайший квартал.

Факторы за стабильность рубля:

1) Нефть имеет поддержку у $60, ОПЕК может сократить добычу, если необходимо. Цены на экспортируемые металлы и зерно растут;

2) Скачка импорта не ожидается:

-

- утильсбор уже спровоцировал рост импорта автомобилей в октябре, далее импорт снизится;

- инвестиционные программы сокращены;

- нет повышенного спроса населения на бытовую технику.

3) В 1 и 2 квартале 2025 г. появился приток иностранных инвестиций (данные платежного баланса ЦБ);

4) Инвесторы покупают квазивалютные облигации вместо валюты, сокращая спрос на валютном рынке;

5) Погашена половина внешнего долга = снижен отток капитала на обслуживание долга и его погашение;

6) Планируются размещения облигаций в Китае, что сократит спрос на валюту внутри страны и/или увеличит продаж валюты при использовании средств внутри России;

7) Ключевая ставка будет снижается медленно и цикл снижения совпадает с центральными банками стран Запада.

Факторы за рост валюты:

- С января 2026 продажи валюты ЦБ кратно снизятся, будут не 9 млрд руб., а ~4-5 млрд руб. в день, точная сумма зеркалирования операций инвестирования средств ФНБ будет объявлена в конце декабря;

- Шоковое снижение нефти к $40;

- Экстренное снижение ключевой ставки до однозначных уровней;

- Резкий рост импорта.

Таким образом, в текущей ситуации за рост валюты выступают шоковые факторы, а инерционное развитие ситуации приведет лишь к продолжению нахождения рубля в коридоре 11-12 рублей за юань.

Рынок ОФЗ

Цены на топливо ожидаемо перестали расти после коррекции на Петербургской бирже (+0,0% на бензин АИ-92 и АИ-95, вырос лишь АИ-98 +0,8%), дизель растет +0,7%, но биржевые цены за неделю почти не изменились, поэтому и здесь будет стабилизация цен. Фиксируется уже традиционная для осени «инфляция огурца и помидора». Огурец +6,9%, Помидор +3,0%, остальные товары дорожают умеренно. Медианный рост цен также вернулся ниже значений прошлых лет. Сохраняется цель 6,5% на конец года.

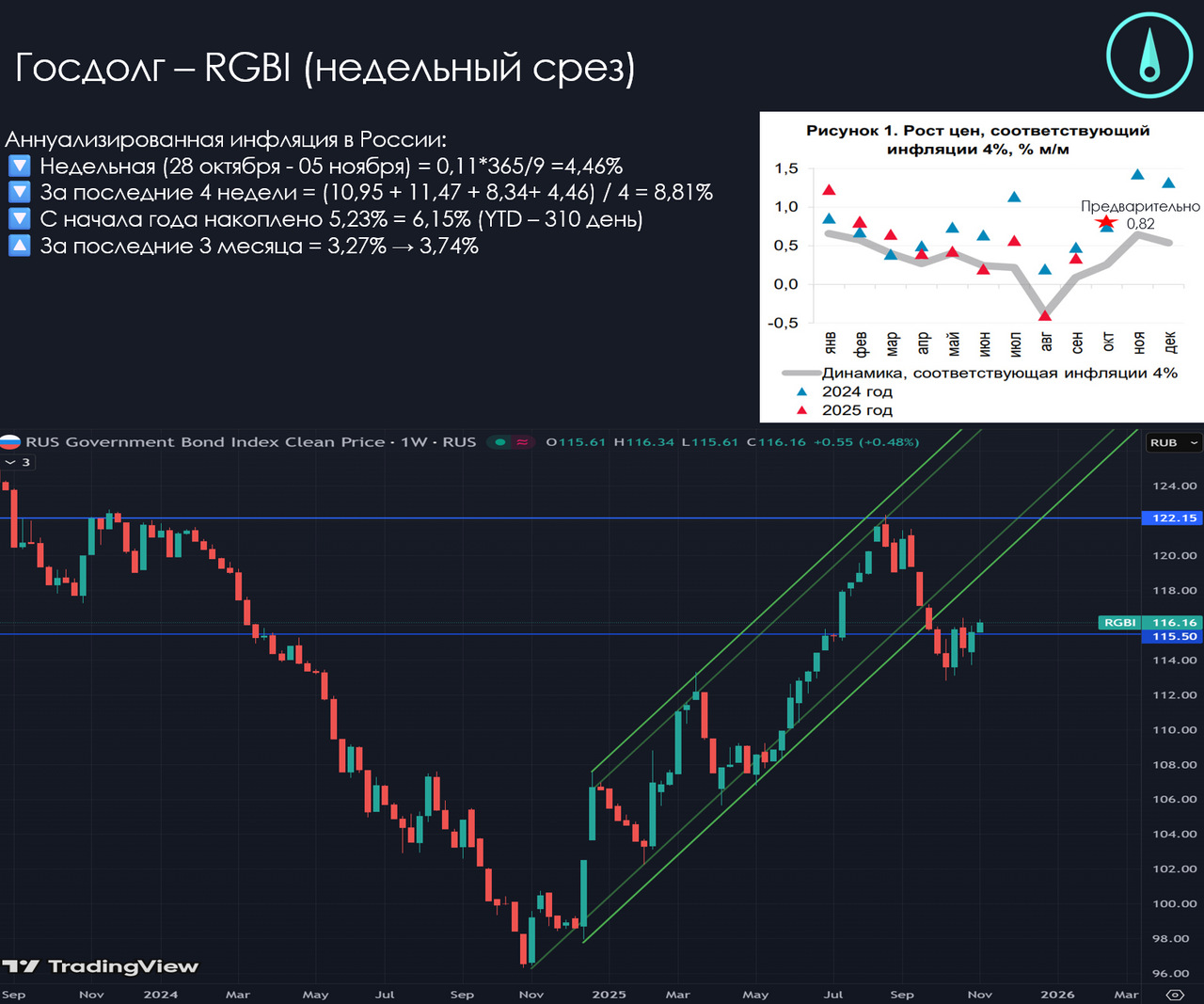

Инфляция за октябрь, вычисленная из недельных данных, составила 9,86% в годовом выражении, ожидаю, что инфляция по полному кругу товаров и услуг будет ниже за счет большего количества услуг. Вряд ли цены на услуги могут значительно повышаться в условиях снижения темпов роста потребительских расходов, перевода работников на частичную занятость и торможения роста заработных плат. С ноября начнет действовать «эффект высокой базы», который опустит инфляцию в измерении год к году до 5-6% к марту 2026 года.

Данные по инфляции были опубликованы после закрытия биржи в пятницу и не были учтены рынком, поэтому ожидаю ускорения роста облигаций с фиксированным купоном на следующей неделе.

Рынок акций

Рынок акций провел неделю на пониженных объемах, кроме того, данные по притоку средств физлиц на Мосбиржу показывают смещение интереса в пользу облигаций и ПИФов, вероятно ликвидности и облигационных. Доля физлиц в торгах сократилась до 68%, с более чем 80% в прошлом – активность уходит из рынка акций, поэтому пока рост остается слабым. Тем не менее снижение доходностей ОФЗ должно поддержать акции, на следующей неделе рынок будет проверять на прочность 2600 по IMOEX, а к концу года можем выйти на 2700 при прочих равных.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.

Комментарии