"Юнипро" - для тех, кто любит дивиденды

|

Юнипро |

|

|

Рекомендация |

Держать |

|

Целевая цена |

2,82 руб. |

|

Текущая цена |

2,63 руб. |

|

Потенциал роста |

7% |

Инвестиционная идея

Юнипро – компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Около 84% капитала принадлежит международному энергетическому концерну Uniper. Выручка в 2016 г. составила 78 млрд руб.

Мы присваиваем акциям Юнипро рекомендацию "держать" с целевой ценой 2,82 руб. Потенциал роста, по нашим оценкам, составляет около 7%.

- Компания неплохо отчиталась за I квартал 2017. Выручка снизилась на 7,5% г/г до 20,7 млрд руб. EBITDA составила 7,16 млрд руб. против убытка 0,987 млрд руб. годом ранее. Рентабельность собственного капитала составила 11,6%, что существенно выше среднего уровня по российской генерации.

- Аварийный энергоблок №3 на Березовской ГРЭС вернется в работу, как ожидается, в 2019 г. Компания ожидает получения остатка страхового возмещения 20 млрд руб. по энергоблоку в этом году. С учетом страховых выплат менеджмент оценивает EBITDA в этом году в районе 41-45 млрд руб.

- Юнипро – дивидендная акция. Менеджмент распределяет на дивиденды не только прибыль отчетного периода, но и, при возможности, нераспределенную прибыль прошлых лет. Дивиденд за I квартал 2016 и I квартал 2017 составляет 0,1110 руб. на 1 акцию, что дает 4,2%-ую доходность. Дата закрытия реестра - 4 июля.

- По нашим оценкам, в сравнении с аналогами акции торгуются с небольшим дисконтом, порядка 7%, по отношению к аналогам.

|

Основные показатели акций |

|||||

|

Тикер |

UPRO |

||||

|

ISIN |

RU000A0JNGA5 |

||||

|

Рыночная капитализация |

165,7 млрд руб. |

||||

|

Кол-во обыкн. акций |

63,05 млрд |

||||

|

Free float |

18% |

||||

|

Мультипликаторы |

|||||

|

P/E, LTM |

13,89 |

||||

|

P/E, 2017Е |

5,64 |

||||

|

P/B, LFI |

1,68 |

||||

|

P/S, LTM |

2,17 |

||||

|

EV/EBITDA, LTM |

6,89 |

||||

|

Финансовые показатели, млрд руб. |

|||||

|

|

2015 |

2016 |

2017П |

||

|

Выручка |

76,7 |

78,0 |

82,3 |

||

|

EBITDA |

24,2 |

13,4 |

43,0 |

||

|

Чистая прибыль |

13,7 |

5,2 |

29,5 |

||

|

Финансовые коэффициенты |

|||||

|

|

2015 |

2016 |

|||

|

Маржа EBITDA |

31,6% |

17,1% |

|||

|

Чистая маржа |

17,8% |

6,6% |

|||

|

ROE |

12,2% |

5,1% |

|||

|

Долг/ собств. капитал |

0,00 |

0,02 |

|||

Краткое описание эмитента

Е.ОН Россия – компания тепловой генерации электроэнергии. В состав компании входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт. Компания была создана на базе ОГК-4, в 2007 г. куплена международным энергетическим концерном Uniper. В 2016 г. объем выработки составил 54,530 млрд кВт.ч, а выручка - 78 млрд руб. Около половины всех операционных расходов приходится на топливо, в основном газ (~80%).

Структура капитала. Контрольным пакетом акций, 83,73%, Uniper Russia Holding. Free-float 18%. Рыночная капитализация компании составляет 165,7 млрд руб.

Финансовые результаты

Последняя консолидированная отчетность представлена за 1К 2017. Снижение выручки на 7,5% в 1К 2017 было обусловлено работой энергоблока №3 Березовской ГРЭС в январе 2016 г. В феврале прошлого года произошла авария на этом энергоблоке, и были списаны убытки в размере 9 млрд руб. Работа блока будет возобновлена, как ожидается, в 2019 г.

EBITDA в 1К 2017 составила 7,16 млрд руб., а чистая прибыль 4,7 млрд руб. В 1К 2016 были зафиксированы убытки вследствие аварии. Драйвером роста в 1К 2017 выступил рост цен ДПМ.

На конец квартала у компании не было долгов. Рентабельность собственного капитала составила 11,6%, что значительно лучше, чем в среднем по российской генерации.

По данным презентации результатов по итогам 1К 2017 получение остатка страхового возмещения около 20 млрд руб. было запланировано на май 2017 г. По оценкам менеджмента EBITDA в этом году может составить 41-45 млрд руб. Без учета платежей по страховке, соответственно 21-25 млрд руб.

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2017 |

1К 2016 |

Изм., % |

|

Выручка |

20 689 |

22 354 |

-7,5% |

|

EBITDA |

7 159 |

-987 |

NA |

|

Маржа EBITDA |

34,6% |

-4,4% |

39,0% |

|

Операционная прибыль |

5 656 |

-2 796 |

NA |

|

Маржа опер. прибыли |

27,3% |

-12,5% |

39,8% |

|

Чистая прибыль |

4 673 |

-2 088 |

NA |

|

Маржа чистой прибыли |

22,6% |

-9,3% |

31,9% |

|

Прибыль на 1 акцию, базов. и разводненная, коп. |

0,07 |

-0,03 |

NA |

|

1К 2017 |

4К 2016 |

||

|

Долг |

0 |

2 308 |

-100,0% |

|

Чистый долг |

NA |

-41 897 |

NA |

|

Чистый долг/EBITDA |

NA |

-3,14 |

NA |

|

Долг/ собств. капитал |

NA |

0,02 |

NA |

|

ROE |

11,6% |

5,1% |

6,5% |

Источник: данные компании

Дивиденды

Юнипро – это дивидендная акция. В дивидендной политике не прописана целевая норма выплаты дивидендов, но компания стабильно выплачивает дивиденды – не только из прибыли отчетного периода, но и при возможности из нераспределенной прибыли прошлых лет.

В презентации по 1К 2017 UPRO указала на планы двухразовой выплаты дивидендов в 2017 г. Их объем будет зависеть от размера чистой прибыли и свободного денежного потока. Первую выплату предложено провести в июле (по итогам 4К 2016 и 1К 2017) в размере 7 млрд руб., а вторая ожидается в декабре 2017/январе 2018 (по итогам 2 и 3К 2017) в размере 5 млрд руб.

Дивиденды по первой выплате рекомендованы в размере 0,1110 руб. на 1 акцию. Текущая дивидендная доходность UPRO составляет 4,2%. Дата закрытия реестра 4 июля.

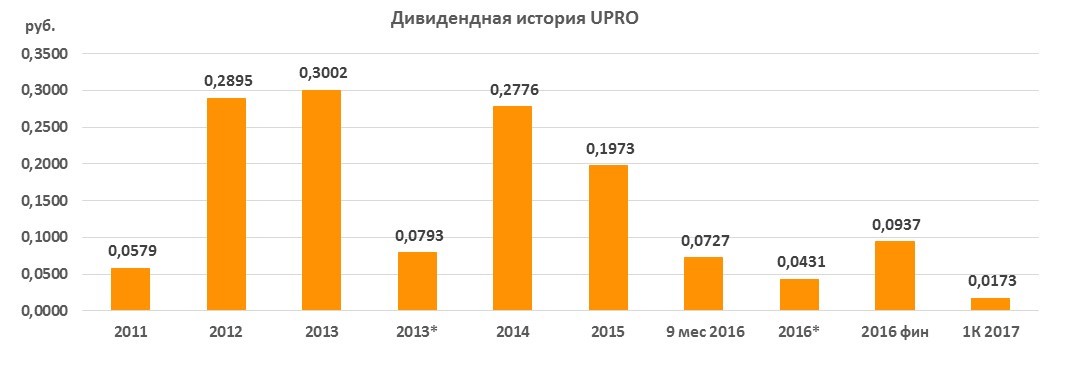

Ниже приводим историю выплаты дивидендов с 2011 г.:

*из нераспределенной прибыли прошлых лет

Источник: данные компании

Оценка

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес зарубежных аналогов, соответственно, 20%. Мы также применили страновой дисконт 25% в оценке по зарубежным компаниям.

По прогнозным мультипликаторам P/E 2017E и EV/EBITDA 2017E акции Юнипро торгуются с небольшим дисконтом к аналогам. Мы присваиваем акциям Юнипро рекомендацию "держать" с целевой ценой 2,82 руб. Потенциал роста, по нашим оценкам, составляет около 7%.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

P/E 2017E |

EV/EBITDA,2017E |

|

Интер РАО |

6 960 |

6,37 |

3,37 |

|

РусГидро |

5 968 |

4,69 |

3,70 |

|

Юнипро |

2 888 |

5,64 |

4,40 |

|

Мосэнерго |

1 606 |

5,23 |

3,11 |

|

ТГК-1 |

809 |

NaN |

4,23 |

|

ОГК-2 |

735 |

3,45 |

3,13 |

|

Иркутскэнерго |

1 398 |

NaN |

NaN |

|

Энел Россия |

673 |

5,04 |

3,41 |

|

Российские аналоги, медиана |

5,14 |

3,41 |

|

|

Аналоги из развив. стран, медиана |

11,70 |

9,25 |

|

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

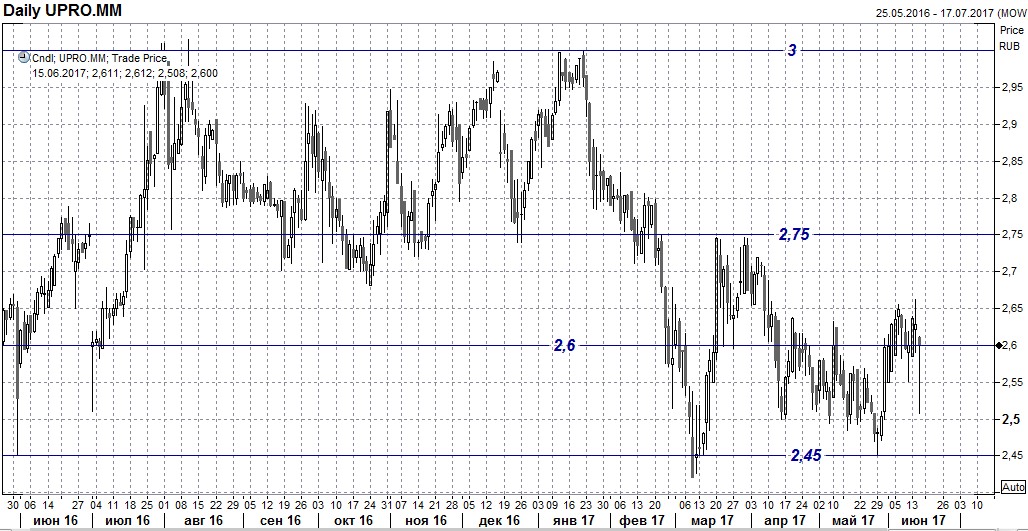

Акции Юнипро торгуются в боковике с начала 2010 г. Сегодня котировки падали в район 2,5, но снижение было выкуплено, и курс вернулся выше локальной поддержки 2,6. Целями в лонгах выступают 2,75 и 3 руб.

Источник: Thomson Reuters