ЮГК - уникальная история роста в золотодобывающем секторе

Мы начинаем покрытие АО «Южуралзолото Группа Компаний» (ЮГК) с рекомендацией “выше рынка” и рекомендуемой ценой на ближайшие 12 мес. на уровне 0,89 руб. за акцию (потенциал роста 20%).

ЮГК – одна из крупнейших и самых динамично развивающихся золотодобывающих компаний в России. Инвестиционный кейс компании базируется на сбалансированной стратегии органического роста, солидной дивидендной политике и очевидном потенциале улучшения финансовых показателей. При этом оценка ЮГК предполагает дисконт относительно других российских и зарубежных производителей драгметаллов. Учитывая характеристики бизнеса, а также макроэкономические и рыночные условия, мы использовали стандартные подходы для определения индикативного диапазона справедливой стоимости ЮГК: сравнительный анализ на базе мультипликаторов торгуемых компаний - аналогов; метод дисконтирования денежных потов (DCF).

Наша модель DCF оценивает ЮГК на уровне 1,02 руб. за акцию (при 17%-й WACC и нулевых темпах роста в постпрогнозном периоде). В данном отчете наша итоговая оценка представляет собой равновесное среднее трех компонентов: оценки по DCF, оценки по EV/EBITDA 2025П (4,5х) и оценки по P/E 2025П (5,5х).

Уникальная история роста в золотодобывающем секторе. При снижении капиталовложений более чем на 70% в прогнозируемом периоде, в 2026 году ЮГК планирует увеличить добычу золота на 66% по сравнению с 2022 годом, по нашей оценке.

Пройдя пик инвестиционного цикла, компания уже запустила основные производственные мощности в рамках новых проектов (ГОК «Курасан», ЗИФ «Коммунар» и ГОК «Высокое»). Объем реализации золота в 2026 году составит 749 тыс. унций, против 451 тыс. унций в 2022 году, что сделает ЮГК одним из трех крупнейших золотодобытчиков в России. ЮГК обладает большим опытом строительства крупных золотодобывающих мощностей и демонстрирует высокую эффективность в рамках реализуемых инвестиционных проектов.

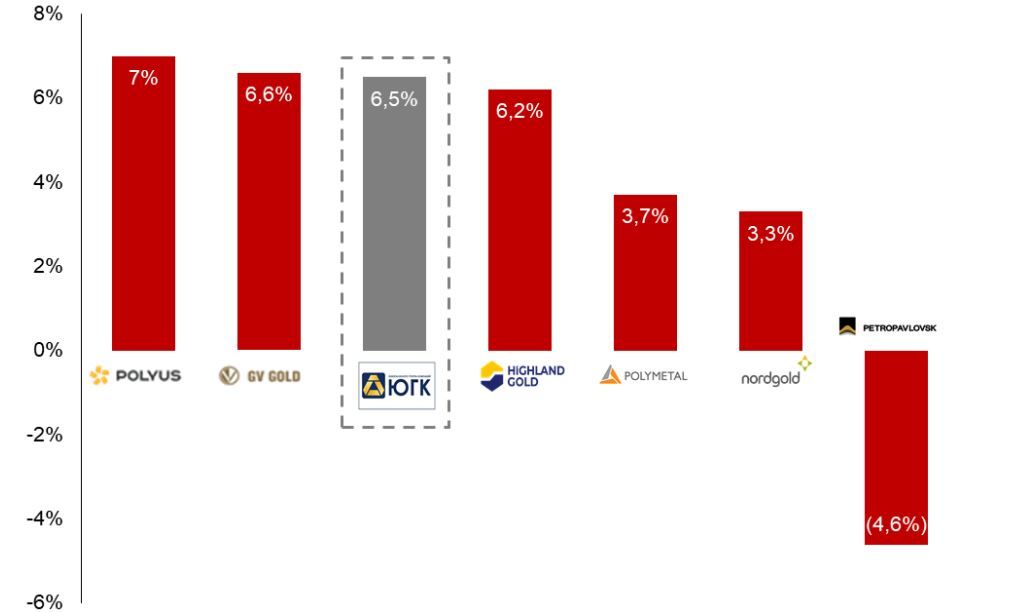

Реализованный потенциал роста в сравнении с сопоставимыми компаниями (CAGR производства золота за 2014-2021 годы)

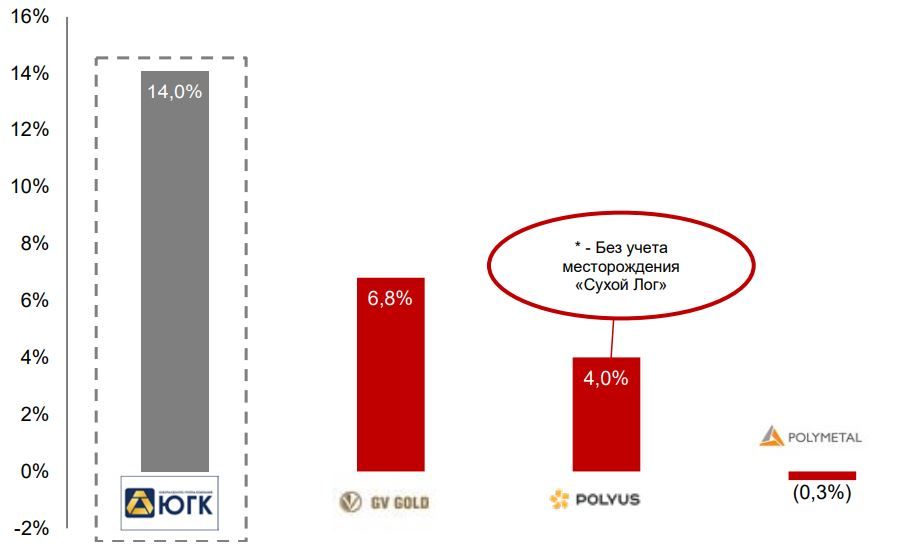

Будущий потенциал роста в сравнении с сопоставимыми компаниями (CAGR производства золота за 2022-2026 годы)

Также компания ведет активную геологоразведку в перспективных районах, что позволяет ей поддерживать и расширять ресурсную базу. ЮГК занимает второе место в России по ресурсной базе (JORC MI&I – 40,7 млн тр. унций) при высоком уровне рентабельности: маржа по EBITDA прогнозируется на уровне 45-55%. Активы ЮГК демонстрируют стабильное содержание золота в руде и коэффициенты извлечения более 80%. ЮГК предлагает привлекательную дивидендную историю с целевым уровнем дивидендных выплат – не менее 50% скорректированной чистой прибыли при соотношении чистого долга и EBITDA не более 3,0.

География активов ЮГК

Мы ожидаем, что совет директоров компании даст рекомендацию по дивидендам за 2023 год одновременно с публикацией консолидированной финансовой отчетности. По нашим оценкам, за 2023 год может быть выплачено 0,04 руб. на акцию c доходностью около 6%.

Мы прогнозируем, что отношение чистого долга к EBITDA к концу 2026П снизится до 0,7х-0,8х; для сравнения, в начале 2022 года оно достигало 2,0х.

Золото – это твердая валюта, а не сырьевой товар. Во всем мире и в России растет спрос на физическое золото как со стороны населения, так и со стороны центробанков, которые купили рекордные объемы золота в 2022 году. Золото – это твердая валюта, а инвестирование в золото – это способ борьбы с инфляцией. Что касается динамики цен на «бумажное» золото (деривативы) и реакции акций золотодобывающих компаний на новостной поток, то тактически такие колебания базируются на идее, что золото – это беспроцентный актив. Поскольку цены на золото номинируются в долларах США, при повышении ставок ФРС или когда рынки ждут, что ставки ФРС останутся на высоком уровне дольше, чем предполагалось, цены золота оказываются под давлением. При снижении ставки происходит обратная реакция.

При инвестировании в акции золотодобывающих компаний важно иметь в виду следующие факторы:

1) динамичный рост золотодобычи;

2) потенциальные дивиденды;

3) в сравнительно долгосрочной перспективе цена золота коррелирует с ростом денежной массы и инфляционными ожиданиями.

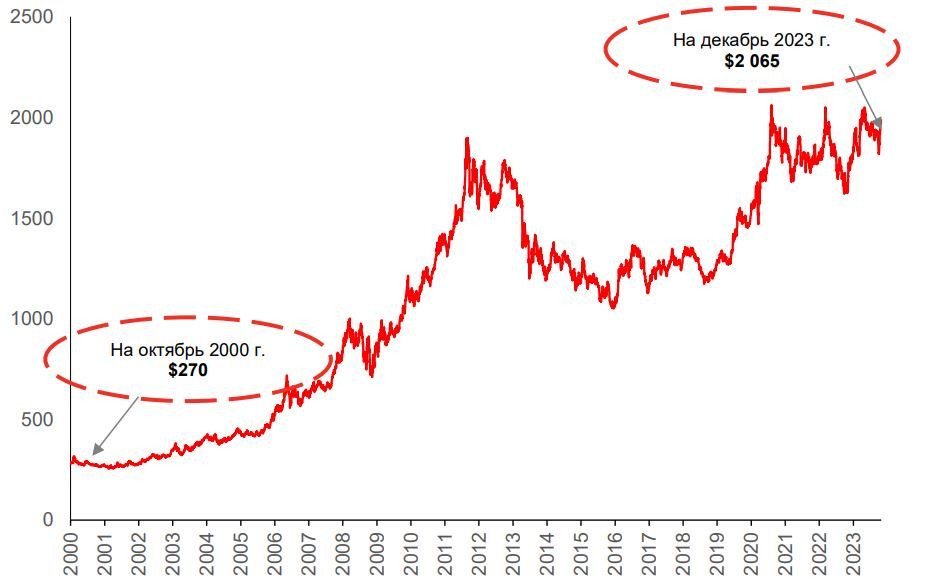

Цена золота с 2000 года по декабрь 2023 года