Юань для российского инвестора выступает ключевой альтернативой доллару

Юань является ключевой альтернативой американскому доллару для российского инвестора. Китайский юань - это одна из ключевых валют развивающихся экономик, подкрепленная как сильным торговым балансом Китая, так и поддержкой со стороны НБК. В условиях ограниченности движения капитала и переориентации торгового оборота России с западных рынков на рынки стран Азии, роль юаня на МосБирже сильно выросла. При этом, ослабление или укрепление рубля отражается как на паре доллар-рубль, так и на паре юань-рубль. Мы считаем, что юань выступает ключевой альтернативой американской валюте для российского инвестора.

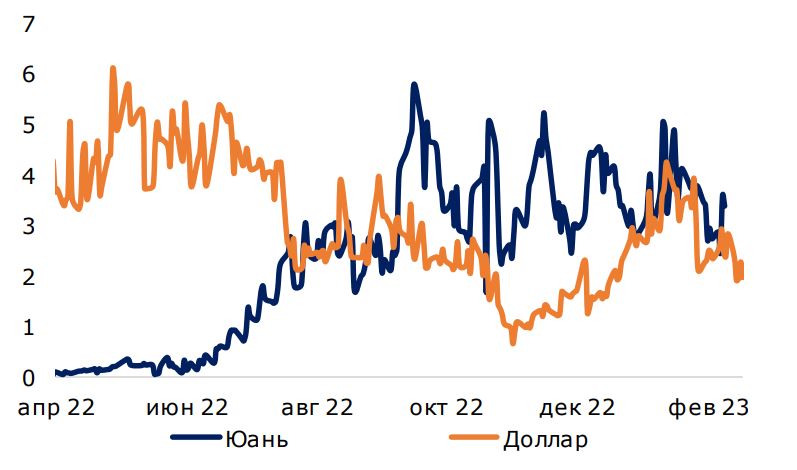

Корреляция между курсом доллара и юаня за год составила 98%. При этом показатель средней волатильности американской валюты в связке с рублем за год была слегка меньше (на 1%), чем у юаня в связке с рублем. Мы считаем, что данный эффект был обусловлен резким ослаблением китайской валюты к доллару на фоне введения массовых локдаунов в Китае, а также агрессивного повышения ключевой ставки ФРС.

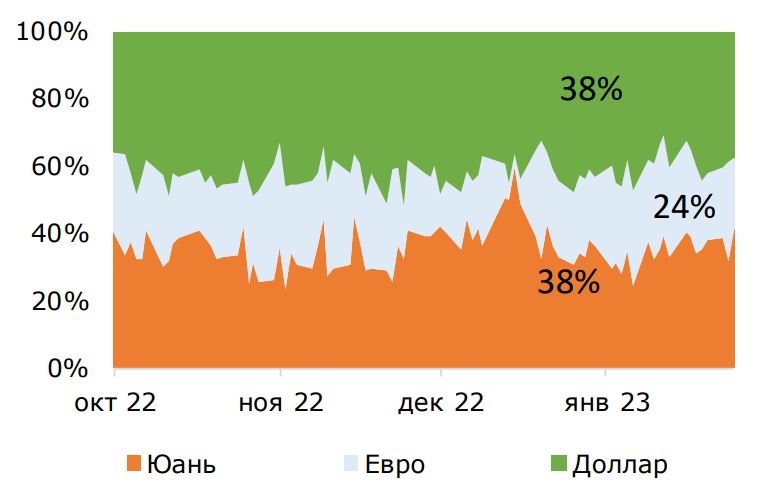

Структура торгов на МосБирже

Источник: ПСБ Аналитика

В то же время инвесторы и участники торгов в течение года отдавали предпочтение китайской валюте, объемы торгов с которой (расчеты «завтра») увеличились до рекордных 170 млрд долл. за 2022 г. Катализатором роста торговой активности юанем стала «токсичность» валют стран Запада, а также увеличение партнерских связей между Россией и Китаем. Так, уже к октябрю 2022 года доля юаня в структуре торгов МосБиржи была эквивалентна доле доллара (~38%), когда на начало 2022 года объем торгов юанем изредка переваливал за 16 млн долларов.

Изменение курса юаня

Источник: ПСБ Аналитика

Изменение курса доллара

Источник: ПСБ Аналитика

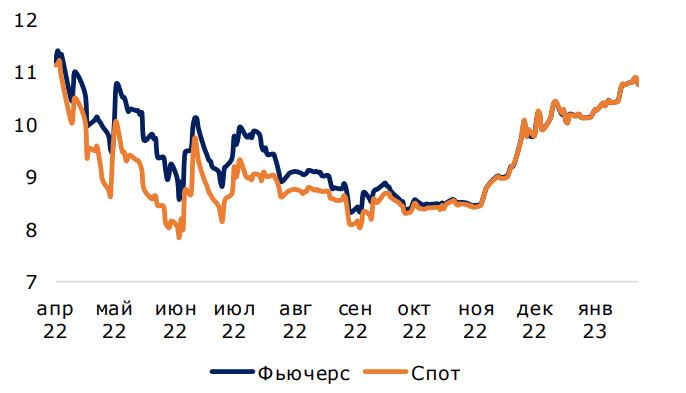

На рынке фьючерсов картина была немного иной. Корреляция фьючерсов на юань и доллар составила 82%, при этом основное предпочтение для трейдинга (основываясь на заметной разнице объемов) отдавалось американскому доллару, несмотря на отток инвесторов из него на спотовом рынке. Фьючерсы на юани в наибольшей степени стали использоваться для хеджирования валютных рисков и регулирования ОВП банков. Отметим, что на срочном рынке у юаня коэффициент отклонения был ниже, чем у доллара.

Объемы торгов свопами ON в млрд долл

Источник: ПСБ Аналитика

На рынке валютных свопов ситуация обстояла кардинально другим образом. С момента введения санкций в адрес РФ, количество операций, совершаемых банками с юаневым свопом многократно превысило количество, совершаемых с долларовым свопом. При этом, тренд сохраняется, что в последующем будет сужать ликвидность долларовых операций.

Пара юань-рубль

Источник: ПСБ Аналитика

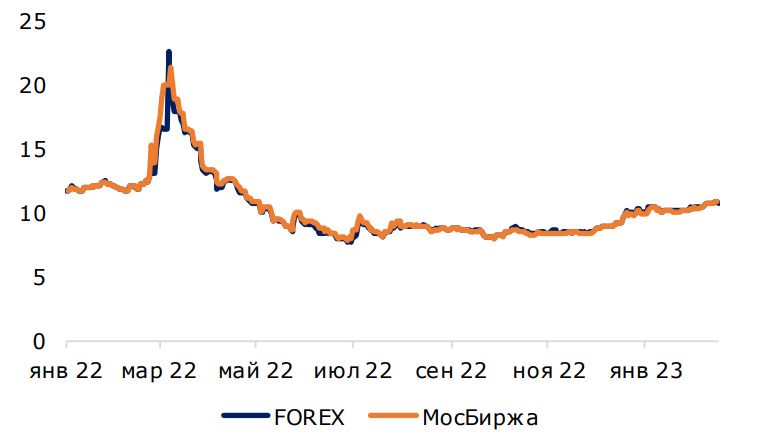

В течение года (за исключением шока в начале марта) заметной разницы между курсом юаня на МосБирже и FOREX не наблюдалось. Пара юань-рубль на МосБирже олицетворяет реальное состояние экономик России и Китая, что не идет в разрез с внешними рынками.

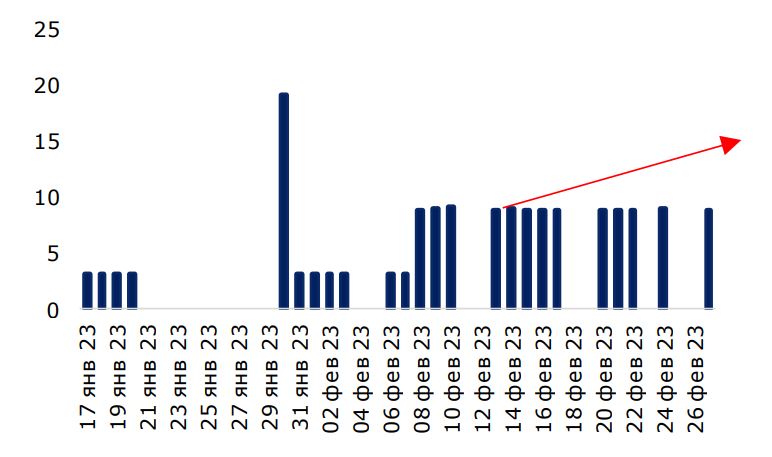

Объемы продаж Минфином юаней, млрд руб

Источник: ПСБ Аналитика

В январе, согласно ранее запланированным ориентирам ЦБ РФ, начало действовать модифицированное бюджетное правило. В феврале объем продаж Минфином валюты достиг 8,9 млрд юаней ежедневно, что эквивалентно 15% среднего объема торгов пары юань-рубль. Мы пола гаем, что данное значение повысится и участие Минфина составит на рынке как минимум 20%. Это позволит предотвращать волатильность пары юань-рубль и делать курс более предсказуемым.

гаем, что данное значение повысится и участие Минфина составит на рынке как минимум 20%. Это позволит предотвращать волатильность пары юань-рубль и делать курс более предсказуемым.

Мы считаем, что по итогам 2023 года средняя стоимость юаня составит 10,6 руб., что выше чем в 2022 году на 2%. Давление на рубль продолжат оказывать сужение сальдо торгового баланса и геополитика. В то же время, рост юаня будет сопровождаться экономическим восстановлением Китая.

Разница ставок и пара доллар-юань

Источник: ПСБ Аналитика

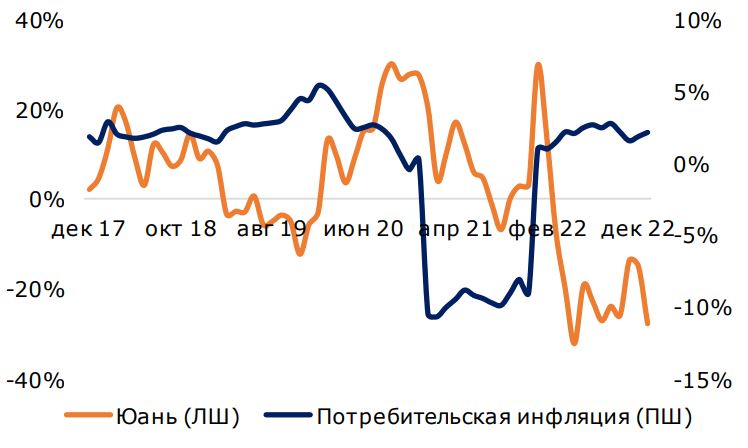

Изменение инфляции и юаня г/г, %

Источник: ПСБ Аналитика

Если обратить внимание на долговой рынок, тренд на рост разницы ставок сохранялся с начала 2022 года на фоне агрессивного повышения ставок ФРС, за этим следовала и пара доллар-юань. Мы полагаем, что во второй половине 2023 года произойдет смена картины ввиду роста инфляции в Китае (из-за экономического восстановления после снятия массовых локдаунов), а также замедления темпов роста инфляции в США. По нашим оценкам, средний курс по итогам года составит 6,68 юаней за доллар, что делает валюту привлекательной с точки зрения инвестирования.

Мы считаем, что юань для российского инвестора выступает ключевой альтернативой доллару и его роль будет с каждым годом увеличиваться, в то время, как ликвидность доллара на МосБирже продолжит снижаться.