"Яндекс" пятый квартал подряд показал рост выручки выше 50%

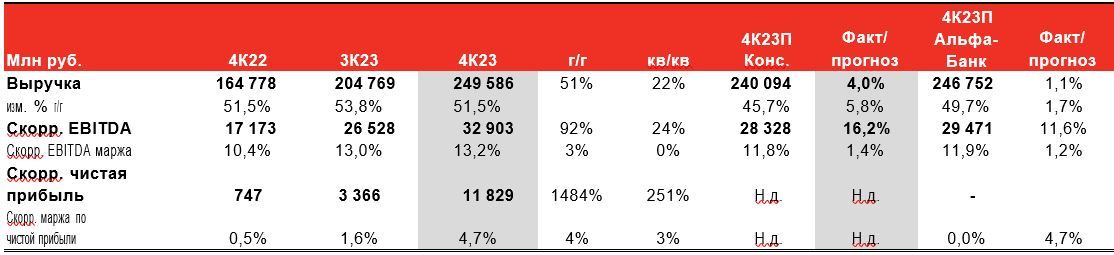

Квартальные результаты «Яндекса» снова превзошли ожидания. Наши оценки выручки и EBITDA превышены на 1-12%, консенсус-прогноз – на 4-16%. Yandex пятый квартал подряд продемонстрировал рост выручки выше 50% г/г. Сегменты Поиск и Портал и E-com, Мобильность и Доставка остаются ключевыми драйверами роста.

Рентабельность EBITDA группы приятно удивила, составив 13,2% против ожиданий рынка на уровне 11,8%. Превышение показателем нашего прогноза в основном отражает меньшие, чем ожидалось, убытки Прочих бизнес- юнитов. В целом квартальные результаты в очередной раз подтвердили сильные позиции компании на ключевых рынках и высокий потенциал дальнейшего роста в сочетании с повышением рентабельности.

В целом по итогам 2023 года выручка Яндекса превысила 800 млрд руб. (+53% г/г), EBITDA составила 97 млрд руб. (+51% г/г, маржа 12,1%), скорр. чистая прибыль – 27 млрд руб. Мы ожидаем, что квартальная финансовая отчетность будет позитивно воспринята рынком. При этом ключевым катализатором фундаментальной переоценки бумаги остается завершение корпоративной реорганизации.

- Выручка сегмента Поиск и Портал составила 101 млрд руб., на уровне наших ожиданий. Динамика роста (+45% г/г) ожидаемо продолжила замедляться по сравнению с предыдущими кварталами, но осталась достаточно сильной. Благодаря улучшению рекламных технологий и продуктов, а также расширению рекламного инвентаря, Яндекс продолжает увеличивать свою долю в поиске и расширение рекламной сети. Рентабельность EBITDA сегмента в 4К23 на уровне 49,7% оказалась несколько лучше наших ожиданий (49%).

- E-com, Мобильность и Доставка: GMV и EBITDA совпали с нашими ожиданиями, выручка ниже на 2% за счет e-com. Мобильность. Динамика GMV остается сильной (+50% г/г) за счет сохранения трехзначных темпов роста за пределами России. Компания отметила, что в декабре 35% всех поездок были совершены вне России по сравнению с 37% в сентябре. GMV и выручка сегмента превысили наши ожидания на 2-4%. E-com. Динамика GMV (+46% г/г) замедлилась по сравнению с +67% г/г в предыдущем квартале. Показатель оказался ниже нашего прогноза на 3%. Рост в сегменте 3P замедлился с 78% г/г в 3К23 до 56% г/г в 4К23 (наш прогноз - +60% г/г). Как и в 3К23, Яндекс отметил значительное повышение промо-активности со стороны крупнейших конкурентов на рынке (здесь мы напоминаем о высокой динамики GMV Ozon в 4К23), в то время как компания осталась сфокусированной на улучшение юнит- экономики: юнит-экономика Яндекс.Маркета была позитивной в 4К23. Выручка E-com оказалась на 6% ниже нашего прогноза за счет более слабой динамики GMV и более низкого уровня эффективной комиссии маркетплейса (20,4% против прогноза 21,6%).Общий убыток по EBITDA сегмента E-com, Мобильности и Доставки составил 2,2 млрд руб. (на уровне ожиданий), сократившись как процент от GMV до 0,4% (против 0,9-1,4% в 2К23-3К23).

- Выручка сегмента Plus (20,6 млрд руб., 72% г/г) оказалась немного ниже нашего прогноза. EBITDA, как и ожидалось, испытала давление из-за увеличения расходов на продвижение новых проектов и региональные запуски. Маржа составила 1,6% против 11,6-6% в 2К23-3К23. Выручка сегмента Классифайды (7,0 млрд руб., рост на 79% г/г) немного не оправдала наши ожидания, при этом EBITDA (0,4 млрд руб.) сохранила однозначную рентабельность, как мы и ожидали. Прочие бизнес-юниты значительно превзошли наш прогноз по выручке в основном за счет более высоких продаж цифровых устройств и голосового помощника. Продажи составили 19,8 млрд руб. (+69% г/г) по сравнению с нашим прогнозом 15 млрд руб. Динамика облачных услуг осталась на уровне предыдущих кварталов (+60% г/г). Убыток по EBITDA сегмента составил 15,7 млрд руб. (-45% от выручки) по сравнению с нашим прогнозом на уровне 18 млрд руб.

Долговая нагрузка. Величина долговых обязательств увеличилась на 29% кв/кв до 141 млрд руб. (+32 млрд руб.) в основном за счет увеличения долгосрочного долга. Величина денежных средств увеличилась на 11 млрд руб. до 96,5 млрд руб. В результате чего чистый долг составил 45 млрд руб. против 24 млрд руб. в 3К23 (+88% кв/кв).

Финансовые результаты Яндекс за 4 квартал 2023 г.