"Яндекс" - быстрорастущая "голубая фишка"

● Яндекс продолжает расти высокими темпами. Ядро бизнеса, Поиск и портал, увеличивают доходы на фоне ухода иностранных рекламных агентств.

● Убыточным остается сегмент новых инициатив, который, возможно, отойдет голландской компании после разделения.

Финансовые результаты Яндекса за третий квартал 2023 года вышли лучше ожиданий. Кратко рассмотрим результаты каждого сегмента бизнеса.

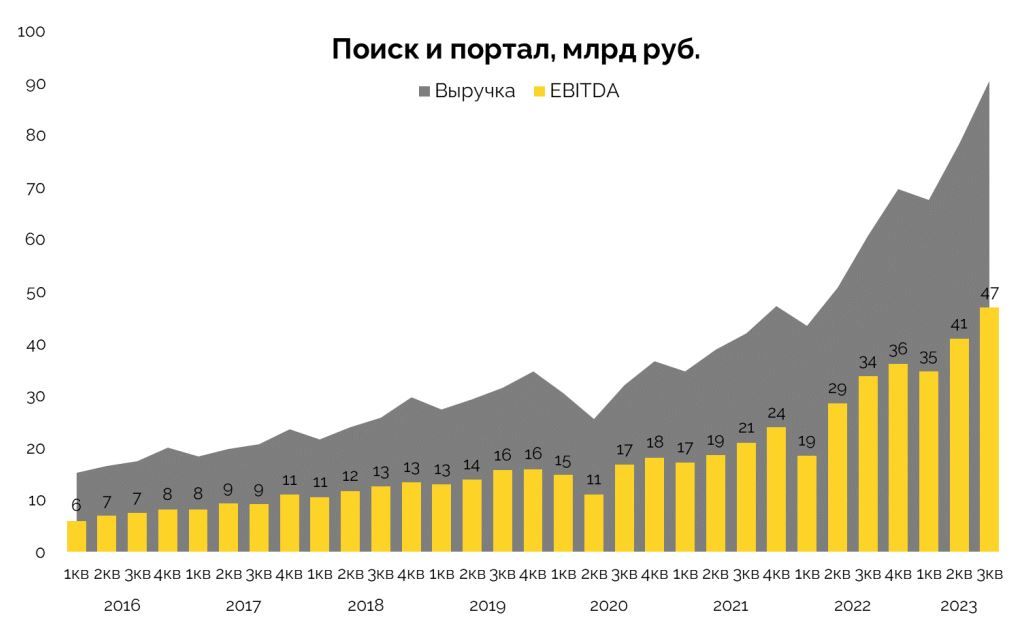

Поиск и портал

Это ключевой сегмент, благодаря которому компания зарабатывает прибыль. Правда саму прибыль по сегментам Яндекс не раскрывает. Но есть EBITDA, которая растет не просто год-к-году, но и квартал-к-кварталу. Выручка значительно ускорилась после 2022 года — сказывается эффект от перехода рекламодателей с Google на Яндекс. Выручка сегмента прибавила 48,6% и составила 90,4 млрд рублей. EBITDA выросла на 39,2% — до 47 млрд рублей.

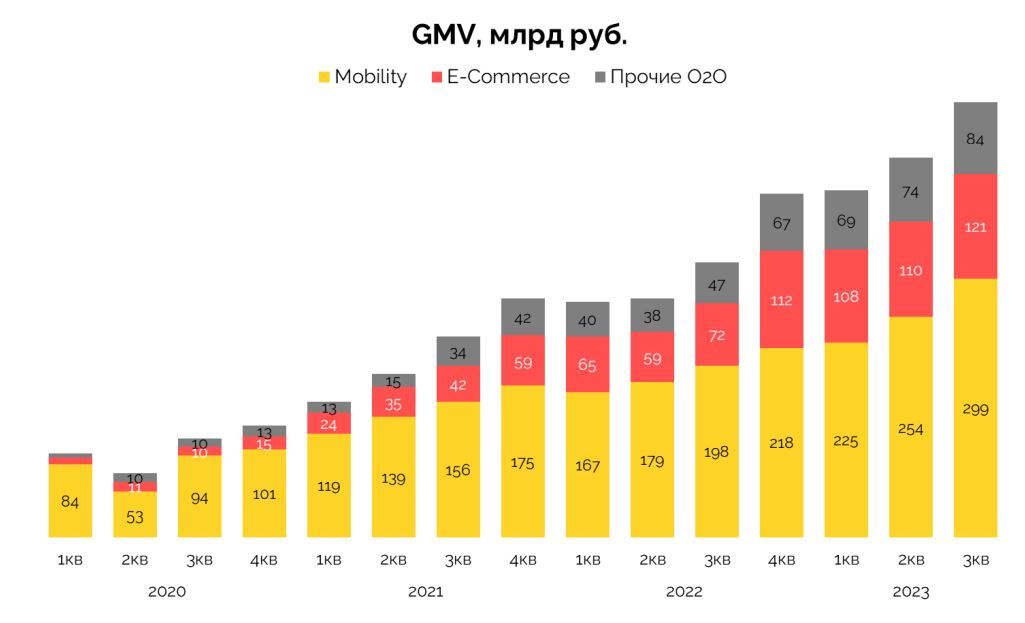

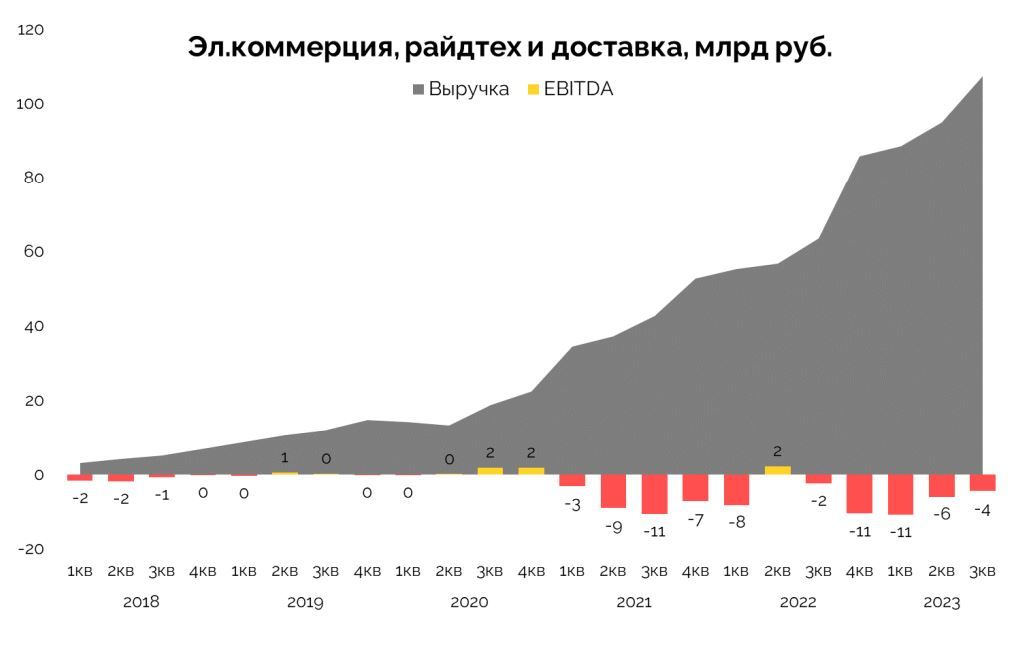

Электронная коммерция, Райдтех и Доставка

Этот сегмент включает в себя такси, самокаты, Деливери + Яндекс.Еда, а также Яндекс.Маркет.

GMV сегмента вырос на 58,9% — до 504,1 млрд рублей.

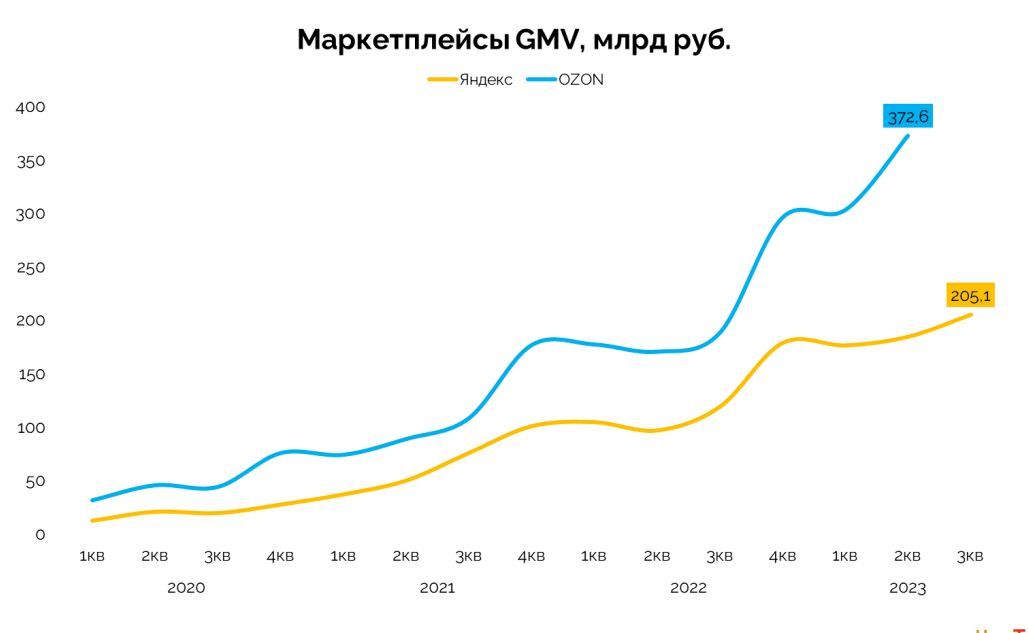

Можно сравнить GMV «Маркет + Доставка» с Ozon. Пока Яндекс проигрывает детищу Евтушенкова.

Как и Ozon, этот сегмент убыточен. Доходы ускорились после покупки Delivery Club у VK. Выручка сегмента выросла на 69,3% — до 107,2 млрд рублей, убыток EBITDA увеличился на 86,6% — до 4,5 млрд рублей.

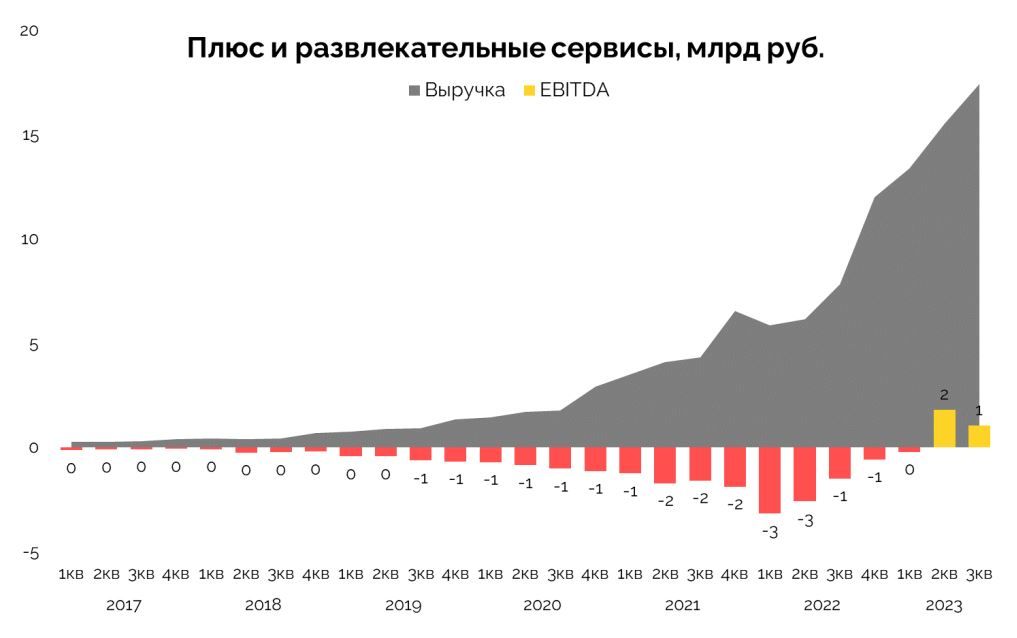

Плюс и развлекательные сервисы

Количество подписчиков Плюса выросло на 63,3% — до 25,8 млн человек.

Тут также ускорение в выручке — показатель вырос на 122,6%, до 17,4 млрд рублей. EBITDA второй квартал подряд положительная.

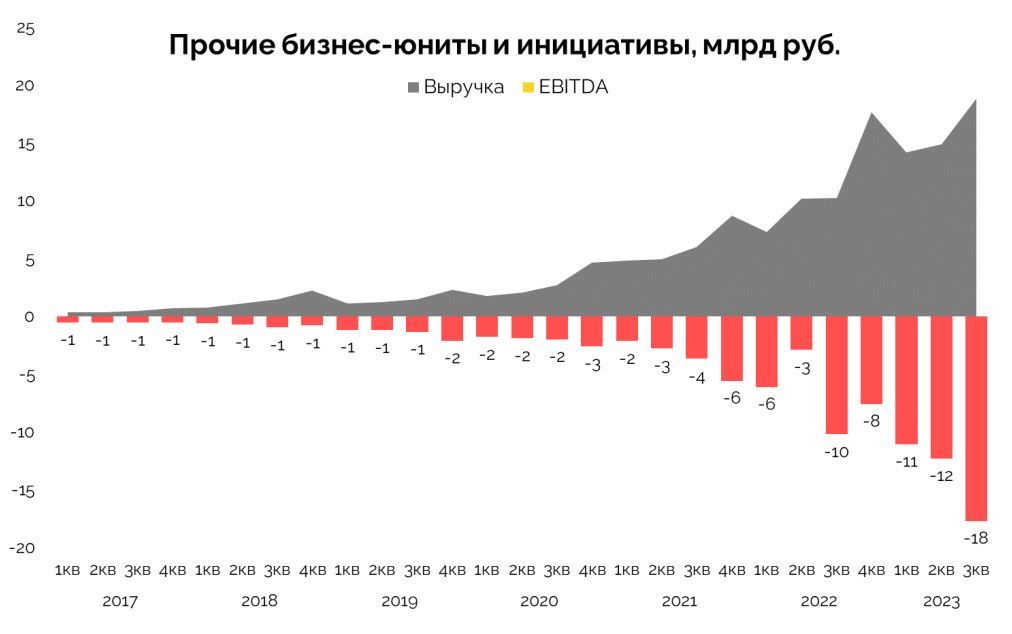

Прочие бизнес-юниты и инициативы

В этот сегмент Яндекс направляет почти все заработанные деньги. Убыток по EBITDA сопоставим с размером выручки — 17,7 млрд против 18,8 млрд рублей. Компания объясняет расходы сегмента захватом потенциально интересных рынков, которые могут принести прибыль в будущем.

Консолидированные показатели

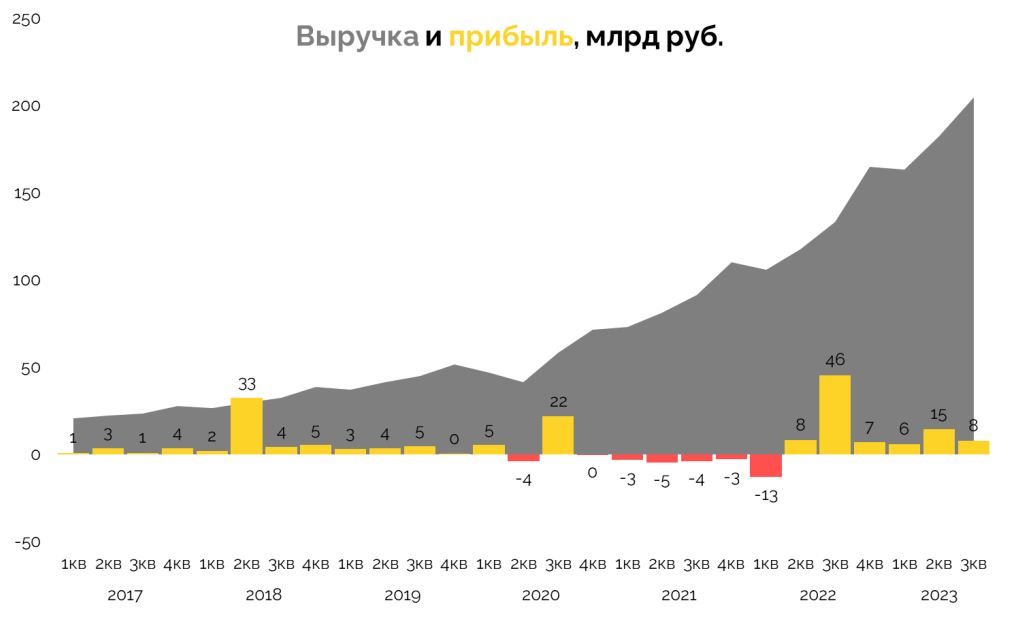

Общая выручка Яндекса выросла на 53,8% — до 204,8 млрд рублей. Прибыль составила 7,7 млрд руб.

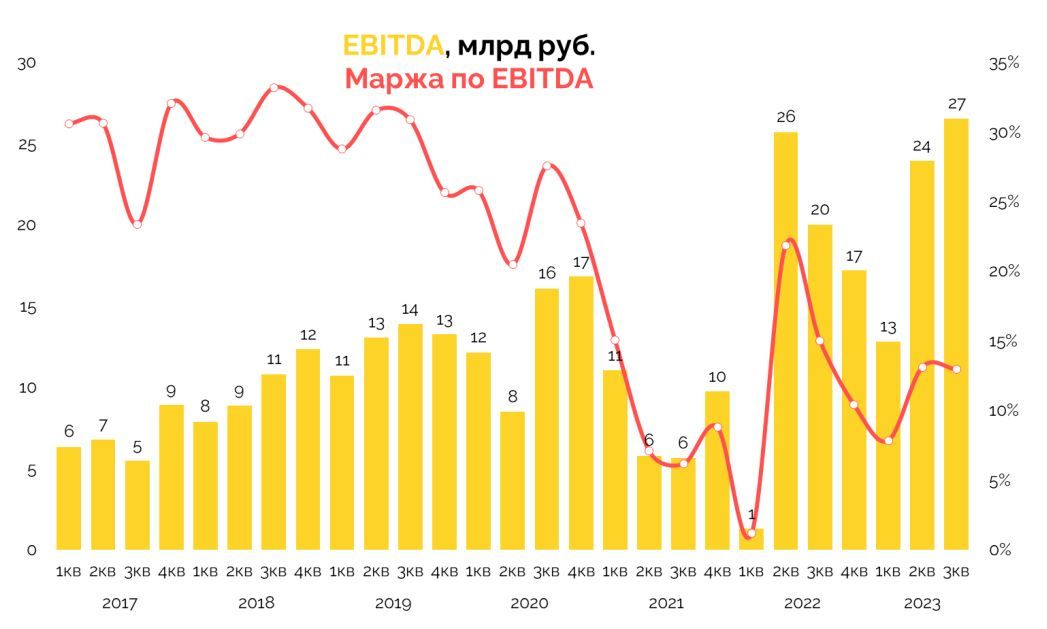

Консолидированный показатель EBITDA вырос на 35% — до 26,5 млрд руб. Как мы писали выше, двигателем остается Поиск и портал, а давление на показатель оказывает сегмент новых инициатив.

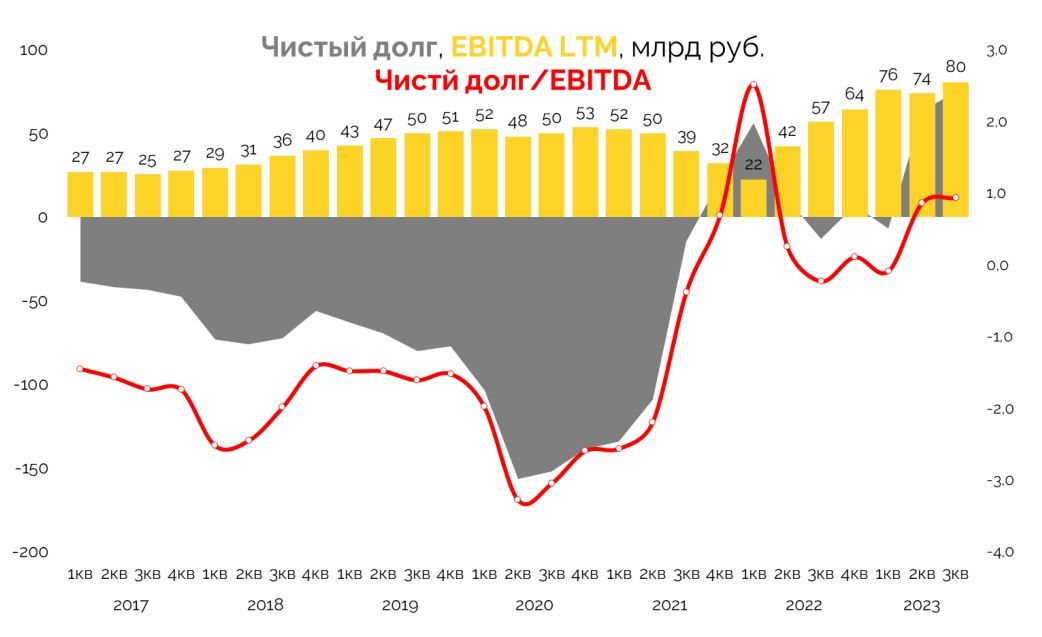

Чистый долг с учетом денег на счетах на конец третьего квартала составил 75 млрд рублей, а соотношение чистого долга к показателю EBITDA осталось на уровне второго квартала ~ 0,93х.

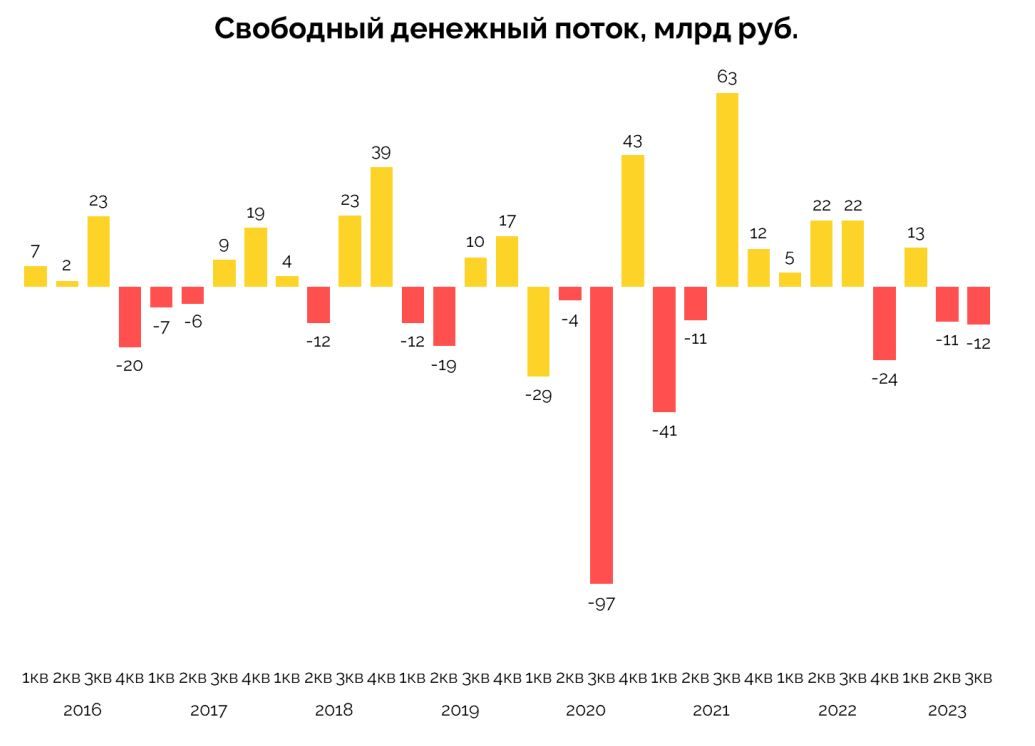

Свободный денежный поток компании постоянно балансирует между накоплением денежных средств и их инвестированием в новые проекты.

Оценка бизнеса

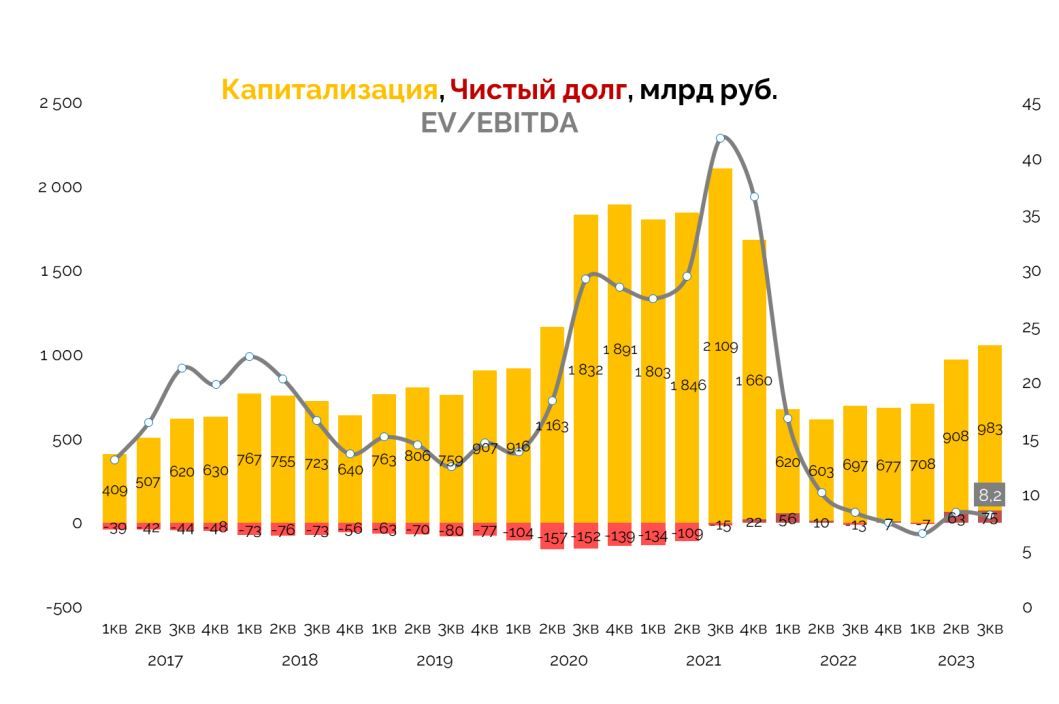

В разделение Яндекса на российские и международные активы пока ясности нет. Но в СМИ просачивается информация о том, что Аркадию Воложу достанется голландская компания и все новые инициативы. То есть возможно, убыточный сегмент Яндекса исчезнет. Поэтому предлагаем картину с оценкой без убыточных бизнесов, но с учетом такси, самокатов, Маркета и доставки.

Сегодня Яндекс оценен ~ 8 EV/EBITDA, что рекордно дешево для растущей компании. В начале года бизнес оценивался и вовсе ниже 6х — рекордно низкое значение. Это объясняется рисками, связанными с разделением. Мы полагаем, что в случае успеха в решении вопроса, акционерам будет дана возможность выбора: остаться с акциями голландской компании, которая получит кэш от продажи российских активов и убыточный, но перспективный бизнес, либо прибыльный российский сегмент.

Словарь инвестора

→ Капитализация — стоимость компании на фондовом рынке. Чтобы узнать капитализацию, мы умножаем все акции компании (обыкновенные и привилегированные) на их цену.

→ Рентабельность — показатель эффективности бизнеса. Например, рентабельность 15% по чистой прибыли означает, что с каждого заработанного рубля компания получает 15 копеек чистой прибыли.

→ Денежный поток (Cash Flow) — разница между доходами компании: от основной деятельности, процентов, продажи части бизнеса и расходов: проценты по долгу, покупка оборудования, налоги. Показывает возможность бизнеса оплачивать свои инвестиции, проценты по кредитам, выплачивать дивиденды акционерам или проводить обратный выкуп.

→ Свободный денежный поток (FCFE, Free Cash Flow to Equity) — денежный поток, доступный только для акционеров в виде дивидендов или погашения акций.

→ EV (Enterprise Value) — капитализация компании с учетом чистого долга (общий долг минус денежные средства). Показывает более объективную стоимость, чем рыночная капитализация, так как учитывает долговую нагрузку компании.

→ EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — чистая прибыль до списания процентов, налогов и амортизации. Показывает, сколько компания зарабатывает от основной деятельности, так как исключает влияние налогового режима, амортизацию и долговую нагрузку.

→ Чистый долг (Net Debt) — долговые обязательства компании (кредиты, облигации, финансовый лизинг) за вычетом денежных средств и их эквивалентов.

→ LTM (Last Twelve Months) — формат расчета финансовых показателей за последние 12 месяцев. Используется, чтобы раскрыть актуальную динамику показателей не за календарный, а за фактический год, и сгладить квартальную сезонность. Зачем? Иногда бизнес имеет сезонный характер: первый квартал сильный, второй — нет. А годовой показатель этого не учитывает.

→ EV/EBITDA (Enterprise value / Earnings before Interest, Taxes, Depreciation and Amortization) — отношение стоимости компании с учетом долга (EV) к прибыли, которую заработала компания до выплаты налогов и амортизации (EBITDA). Показатель нужен для сравнения: 1) компаний из одного сектора между собой или 2) компании со своими прошлыми оценками. Более показателен, чем P/E, так как можно сравнивать компании с разной долговой нагрузкой и особенностями налогообложения.

→ Чистый долг/EBITDA (Net Debt/Earnings before Interest, Taxes, Depreciation and Amortization) — коэффициент, который показывает долговую нагрузку компании. В норме он должен быть меньше 3, а вообще — чем ниже, тем лучше.