X5 все еще достойна покупки

С момента июльской дивидендной отсечки акции X5 демонстрировали слабую динамику на фоне общего охлаждения интереса инвесторов к ритейлу и заметного ухудшения прибыли в третьем квартале. Коррекция ключевых метрик подтвердила необходимость пересмотра оценки компании и обновления целевой цены. Тем не менее наше отношение к бумаге остается положительным: X5 сохраняет лидерство на рынке, реализует новую прозрачную дивидендную политику и продолжает показывать уверенную операционную динамику, что позволяет с оптимизмом смотреть на долгосрочный потенциал компании даже в турбулентной рыночной среде.

Мы понижаем целевую цену акций X5 до 3 470 руб., однако сохраняем рейтинг «Покупать» для данных бумаг. Потенциал роста составляет 28%. Целевая цена рассчитана на основе форвардных мультипликаторов P/E, EV/Sales на 2026 год для компаний-аналогов с использованием странового дисконта в 30%.

X5 Group — лидер российского продуктового ритейла.

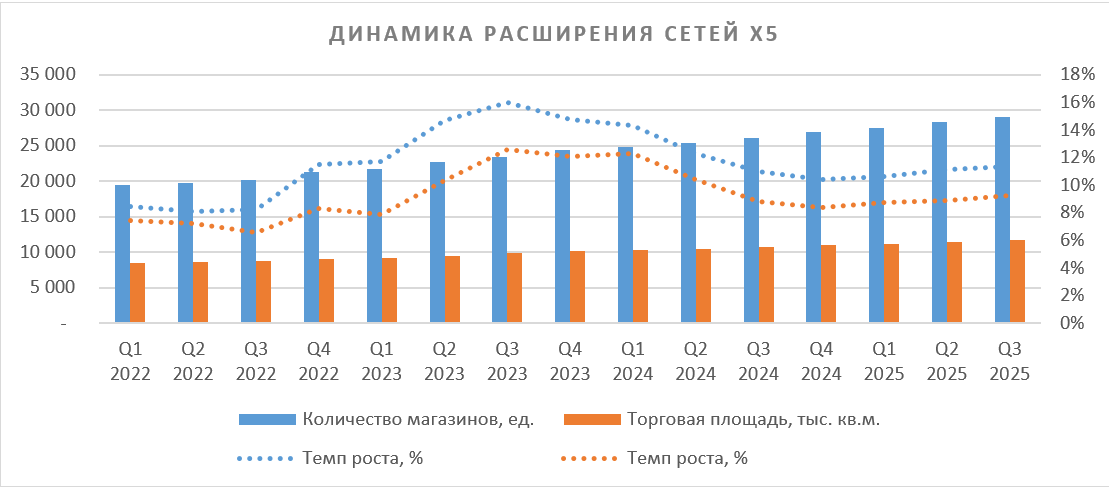

В 2025 году компания продолжает наращивать масштабы бизнеса: выручка X5 за 9 месяцев увеличилась на 20,3% г/г и превысила 3,4 трлн руб., а количество магазинов всех форматов составило 29 011 на территории 69 регионов страны. Акцент на региональную экспансию, обновление магазинов, развитие логистики и цифровых сервисов позволил X5 не только удержать, но и нарастить рыночную долю до 16,9% по итогам 1П 2025, несмотря на общее охлаждение потребительского спроса и замедление инфляции.

| X5 | Покупать | |||

| 12 мес. целевая цена, руб. | 3 470 | |||

| Текущая цена, руб. | 2 718 | |||

| Потенциал | 28% | |||

| ISIN | RU000A108X38 | |||

| Капитализация, млн руб. | 738 127 | |||

| EV, млн руб. | 1 683 773 | |||

| Количество акций, млн | 271,6 | |||

| Free float | 40% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Выручка | 3 908 | 4 698 | 5 544 | |

| EBITDA | 399 | 418 | 477 | |

| Чистая прибыль | 104 | 77 | 107 | |

| DPS, руб. | 648 | 490 | 649 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Маржа EBITDA | 10,2% | 8,9% | 8,6% | |

| Чистая маржа | 2,7% | 1,6% | 1,9% | |

| Мультипликаторы | ||||

| Показатель | 2025E | 2026E | ||

| P/E | 9,6 | 6,9 | ||

| EV/Sales | 0,4 | 0,3 | ||

| EV/EBITDA | 4,0 | 3,5 | ||

Драйвером роста вновь стал формат «Чижик», выручка которого за указанный период увеличилась на 80,2%, однако по мере насыщения ключевых регионов темпы органического прироста и LFL‑трафика постепенно замедляются, знаменуя смену этапа в развитии сети.

X5 последовательно развивает e-commerce: GMV X5 Digital вырос на 47% г/г, а доля электронных сервисов превысила 5% оборота группы.

По итогам третьего квартала 2025 года X5 увеличила выручку на 18,5% г/г, до 1 160 млрд руб. Темпы прироста замедлились по сравнению с предыдущими кварталами. EBITDA по МСФО 16 увеличилась на 4,5% год к году, несмотря на сокращение маржи до 9,8% (-1,3 п. п. г/г), а чистая прибыль группы составила 23,3 млрд руб., снизившись на 37,8% г/г. Темпы ухудшения рентабельности замедляются: Банк России начал этап снижения ключевой ставки, и давление на издержки постепенно ослабевает, что создает предпосылки для восстановления маржинальности уже в 2026 году.

X5 утвердила новую дивидендную политику и после перерыва вошла в число ведущих дивидендных историй российского рынка: за 2024 год выплачено рекордно высокое вознаграждение акционерам (648 руб. на акцию), а по итогам 9 месяцев 2025 года рекомендован еще один дивиденд — 368 руб. на акцию. На горизонте 12 месяцев мы ожидаем суммарные дивиденды в размере 490 руб. на акцию, что соответствует доходности 18%.

Среди основных рисков на горизонте 2025–2026 гг. — дальнейшее охлаждение потребительского спроса, сетевой «каннибализм» между форматами, регуляторные инициативы по ограничению СТМ и рост налоговой нагрузки (увеличение ставки НДС до 22% с 2026 года).

Описание эмитента

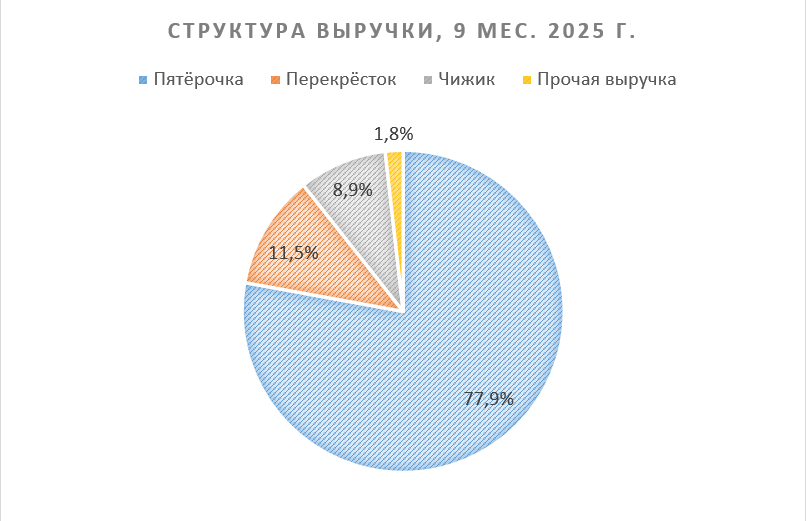

ПАО «Корпоративный центр ИКС 5» (X5) — головная структура группы компаний Х5, в которую входят магазины «Пятёрочка» и «Перекрёсток», сеть жестких дискаунтеров «Чижик» и различные цифровые бизнесы.

Основным активом X5 является сеть магазинов у дома «Пятёрочка», которая приносит почти 78% выручки. На втором месте — супермаркеты «Перекрёсток» (11,5% выручки), на третьем — сеть жестких дискаунтеров «Чижик» (8,9% выручки).

Стратегия и факторы привлекательности

Дискаунтер «Чижик» остается самым быстрорастущим форматом в портфеле компании: выручка бренда в 3К 2025 подскочила на 65,3% г/г, а число открытых магазинов достигло 2 909 в 45 регионах РФ к концу сентября. Эффект масштабирования становится все более заметен: на фоне сохраняющегося ценового давления и роста издержек именно широкий охват и доступность позволяют X5 удерживать высокую лояльность покупателей в бюджетном сегменте, несмотря на ожесточенную конкуренцию с региональными сетями. Однако по мере насыщения ключевых регионов становится заметно постепенное замедление LFL‑трафика и органического роста сети — взрывная экспансия, наблюдавшаяся в предыдущие годы, скорее всего завершится уже в 2025 году, и темпы прироста постепенно приблизятся к рынку. Эффект масштабирования остается, однако борьба за долю в бюджетном сегменте все более конкурентна.

Сеть супермаркетов «Перекрёсток» в прошедшем квартале продемонстрировала более скромную динамику: рост выручки составил 7,5% г/г, LFL-продажи прибавили 7,3%. Здесь главным драйвером стал средний чек, увеличившийся на 11,1% при снижении LFL-трафика. Формат продолжает обновление: открыто 12 новых магазинов, а доля объектов в актуальной концепции приближается к половине сети. Стратегия ротации ассортимента и фокус на кулинарии и готовой еде дают первые позитивные сигналы, но конкуренция и давление по марже здесь сохраняются.

Потенциал расширения X5 сосредоточен преимущественно в регионах, по мере того как доля рынка в Москве, Санкт-Петербурге и Московской области приближается (или уже достигла) к предельно допустимой ФАС доле 25%.

Лидерство на рынке. По оценке компании, доля рынка X5 по итогам 1П 2025 достигла 16,9% — за полтора года компании удалось нарастить ее на 2,3 п. п. X5 лидирует и на рынке продуктового онлайн-ритейла, где доля компании по различным источникам оценивается в 18–19%. Увеличение рыночной доли в период замедления экономики и охлаждения потребительского спроса — важный индикатор конкурентоспособности бизнес‑модели компании, а также результат системных инвестиций в региональную экспансию, логистику и цифровые каналы.

Развитие собственных торговых марок (СТМ). X5 активно внедряет СТМ и ЭТМ (эксклюзивная торговая марка, продукция которой реализуется исключительно в рамках определенной торговой сети) в свой ассортимент, повышая общую лояльность покупателей к бренду. По данным INFOLine, в апреле 2025 года доля СТМ в продажах «Пятёрочки» составила 24,6% (+0,6 п. п. к 2023 году), в продажах «Перекрёстка» — 23% (+2 п. п. к 2023 году). В 2023 году Денис Вечканов, коммерческий директор «Пятёрочки», заявлял, что к 2027 году доля СТМ и ЭТМ в продажах сети должна вырасти до 45%.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

Защитный характер бизнеса X5. X5 относится к защитному бизнесу, так как спрос на товары первичного потребления наименее подвержен экономическим колебаниям. С 2018 по 2024 год среднегодовой темп роста выручки (CAGR) составил 17%, прибыли — 32%. Однако CAGR прибыли замедлится по итогам 2025 года — в результате сильно выросших реальных зарплат и финансовых расходов, что связано с беспрецедентно высокой ключевой ставкой.

Развитие e-commerce. В 3К 2025 совокупная выручка сегмента выросла на 43,6% г/г, а GMV X5 Digital достиг 72,7 млрд руб. (+47,3% г/г). Экспресс-доставка и онлайн-гипермаркеты, включая Vprok.ru, «Много лосося» и 5Post, уже формируют более 5% выручки группы. Количество активных клиентов цифровых сервисов за год увеличилось на четверть и составило 48,7 млн, а лояльная аудитория программы X5 превысила 92 млн человек с проникновением в 82% продаж.

Выплаты акционерам

X5 после многолетней паузы возобновила выплаты акционерам, проведя рекордную по масштабу дивидендную выплату за 2024 год — 648 руб. на акцию. В 2025 году компания продолжила этот курс: по итогам 9 месяцев Наблюдательный совет рекомендовал очередной дивиденд в размере 368 руб. на акцию (дата дивидендной отсечки — 6 января 2026 года), подтвердив готовность следовать новой утвержденной дивидендной политике. Согласно принятому документу, X5 теперь стремится выплачивать дивиденды дважды в год, исходя из свободного денежного потока и поддержания коэффициента «Чистый долг / EBITDA» в целевом диапазоне 1,2–1,4х. Размер дивиденда на горизонте следующих 12 месяцев оценивается в 490 руб., доходность 18% к текущей цене акции.

С учетом последовательного роста бизнеса и перехода к регулярным крупным выплатам X5 вправе претендовать на статус дивидендного аристократа российского рынка.

Финансовые результаты

В третьем квартале 2025 года X5 увеличила выручку на 18,5% г/г, до 1 160 млрд руб. Темпы прироста замедлились по сравнению с предыдущими кварталами. Это отражает не только эффект постепенного ослабления инфляционного фона, но и признаки охлаждения потребительского спроса. За 9 месяцев совокупная выручка группы достигла 3,40 трлн руб. (+20,3% г/г), а чистая розничная выручка выросла на 19,8%, вплотную приблизившись к отметке 3,37 трлн руб. Основной вклад в динамику по-прежнему вносят сетевые форматы «Пятёрочка» и «Чижик». Агрессивное расширение сети — плюс 644 новых магазина за квартал — позволило X5 сгладить локальные эффекты насыщения рынка в крупных городах. Сеть дискаунтеров «Чижик» продолжает быстрый рост: товарооборот бренда за 9 месяцев достиг 298 млрд руб. (+80,2% г/г), а за третий квартал рост составил 65,3% г/г. Однако скорость органического роста магазинов и LFL‑трафика уже выходит на плато.

EBITDA X5 по стандарту МСФО 16 в третьем квартале составила 113,8 млрд руб., увеличившись на 4,5% г/г, тогда как рентабельность по EBITDA снизилась до 9,8% (-1,3 п. п. г/г). За 9 месяцев показатель достиг 317,9 млрд руб. (+3,1% г/г), а маржа составила 9,3% (-1,6 п. п. г/г). Прямое давление на прибыльность продолжают оказывать инфляция расходов на персонал, рост логистических затрат и увеличение издержек на фоне продолжения экспансии, а также расширение сети «Чижик», где маржинальность традиционно ниже из-за формата дискаунтера. Валовая прибыль также испытывает влияние этих факторов: валовая маржа снизилась до 24,0% в третьем квартале и 23,9% за 9 месяцев (-0,8 п. п. и -0,7 п. п. соответственно).

Чистая прибыль X5 по МСФО в третьем квартале составила 23,3 млрд руб. (-37,8% г/г), за 9 месяцев — 65,7 млрд руб. (-27,9% г/г), а чистая маржа сократилась до 2,0% и 1,9% соответственно. Дополнительное давление на чистый финансовый результат оказало удорожание заимствований и рост чистых финансовых расходов (+85,9% г/г в третьем квартале), что связано с высокой ключевой ставкой и ростом величины долга по мере развития бизнеса.

Однако темпы ухудшения рентабельности, наблюдавшиеся в начале года, теперь начинают замедляться: по мере того как Банк России уже снизил ключевую ставку с 21% до 16,5%, а прирост реальных зарплат в экономике замедляется, давление со стороны издержек постепенно снижается. В комплексе с эффектом от технологических инициатив по повышению операционной эффективности и автоматизации это может привести к развороту тренда по маржинальности и началу восстановления уже в 2026 году.

Ниже приводим динамику финансовых показателей последнего отчетного финквартала, млрд $:

| Показатель | 3К 2025 | 3К 2024 | Изм. | 9М 2025 | 9М 2024 | Изм. |

| Выручка | 1 160 077 | 978 556 | 18,5% | 3 404 069 | 2 830 267 | 20,3% |

| EBITDA | 113 797 | 108 858 | 4,5% | 317 928 | 308 398 | 3,1% |

| Маржа EBITDA | 9,8% | 11,1% | -1,3% | 9,3% | 10,9% | -1,6% |

| Чистая прибыль | 23 349 | 37 510 | -37,8% | 65 729 | 91 143 | -27,9% |

| Чистая маржа | 2,0% | 3,8% | -1,8% | 1,9% | 3,2% | -1,3% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, ф. г., млрд $:

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | 2026П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 1 978 026 | 2 204 819 | 2 605 232 | 3 145 859 | 3 908 047 | 4 698 174 | 5 543 845 |

| Изменение | 14% | 11% | 18% | 21% | 24% | 20% | 18% |

| EBITDA | 243 622 | 268 112 | 303 895 | 344 829 | 399 390 | 417 584 | 476 686 |

| Изменение | NA | 10% | 13% | 13% | 16% | 5% | 14% |

| Чистая прибыль | 28 344 | 42 738 | 45 188 | 78 593 | 104 064 | 76 742 | 106 818 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 12,3% | 12,2% | 11,7% | 11,0% | 10,2% | 8,9% | 8,6% |

| Чистая маржа | 1,4% | 1,9% | 1,7% | 2,5% | 2,7% | 1,6% | 1,9% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 243 048 | 295 322 | 308 197 | 367 079 | 397 630 | 419 210 | 526 665 |

| CAPEX | -88 649 | -87 705 | -71 432 | -109 958 | -153 198 | -197 323 | -232 841 |

| CAPEX, % от выручки | 4,5% | 4,0% | 2,7% | 3,5% | 3,9% | 4,2% | 4,2% |

| FCF | 154 399 | 207 617 | 236 765 | 257 121 | 244 432 | 221 887 | 293 824 |

| Чистый долг | 694 126 | 845 847 | 784 095 | 861 765 | 887 762 | 960 443 | 1 096 379 |

| Чистый долг / EBITDA | 2,8 | 3,2 | 2,6 | 2,5 | 2,2 | 2,3 | 2,3 |

| DPS, руб. | 111 | 184 | 74 | 0 | 648 | 490 | 649 |

Источник: данные компании, расчеты ФГ «Финам»

Риски

Вызовом для X5 в ближайшей перспективе остается макроэкономическая нестабильность и слабый потребительский спрос. Замедление темпов роста реальных доходов населения, высокая инфляция, снижение розничной активности и неопределенность по динамике ключевой ставки действуют в комплексе, ограничивая возможности для органического расширения и влияя на структуру спроса. Несмотря на то что продуктовый ритейл традиционно считается наименее эластичным сегментом, даже здесь продолжается постепенное снижение покупательской активности: потребители всё чаще выбирают товары экономсегмента и форматы жестких дискаунтеров, отказываясь от спонтанных покупок и переходя к более рациональному поведению, что отражается на динамике LFL и росте среднего чека.

Источником операционных рисков остается агрессивная экспансия «Чижика». Быстрый рост этой сети, при всей ее эффективности в борьбе за долю в экономсегменте, постепенно приводит к сетевому «каннибализму» внутри группы: часть покупателей перетекает из «Пятёрочек» и «Перекрёстков», что может приводить к неконтролируемому смещению продуктового микса и снижать среднюю маржу группы. Конкуренция с региональными сетями и ценовые войны в регионах усиливают этот эффект и требуют гибкого управления ассортиментом и стоимостью присутствия.

Дополнительное давление на финансовые результаты X5 и всего сектора окажет повышение ставки НДС до 22% с 2026 года. Налоговая нагрузка возрастает сразу, в то время как розничные цены ритейлеры вынуждены повышать поэтапно, чтобы не спровоцировать резкий отток покупателей. С учетом сохраняющегося охлаждения спроса даже в относительно защищенном продуктовом сегменте этот фактор приведет к дополнительному снижению рентабельности и временно усилит давление на финансовые показатели компаний в 2026 году.

Среди ключевых регуляторных рисков стоит отметить обсуждаемый в Госдуме и профильными ассоциациями вопрос об ограничении доли товаров под собственными торговыми марками (СТМ) на уровне 25% ассортимента. Если это предложение будет реализовано с 2026 года, оно может заметно изменить стратегию развития X5, для которой СТМ и эксклюзивные продукты являются важнейшим драйвером удержания покупателей и формирования конкурентных преимуществ, особенно в формате жестких дискаунтеров.

Оценка

Целевая стоимость рассчитана на основе сравнительного подхода, включающего оценку по мультипликаторам P/E и EV/Sales на 2026 год относительно аналогов среди ритейлеров из развивающихся стран. Чтобы учесть страновой риск и разницу в ДКП между Россией и другими развивающимися странами, мы применили дисконт в размере 30% к оценке относительно аналогов.

| Компании-аналоги | P/E, 2026E | EV/Sales, 2026E |

| X5 | 6,9 | 0,29 |

| Cencosud SA | 13,6 | 0,8 |

| Organizacion Soriana SAB de CV | 13,2 | 0,4 |

| Shoprite Holdings Ltd | 36,8 | 0,3 |

| BIM Birlesik Magazalar AS | 17,0 | 0,7 |

| SPAR Group Ltd | 10,1 | 0,3 |

| Migros Ticaret AS | 12,4 | 0,2 |

| SMU SA | 15,6 | 0,7 |

| Медиана по аналогам | 13,6 | 0,39 |

| Показатели для оценки, млрд руб., 2025 | Прибыль | Выручка |

| X5 | 107 | 5 544 |

| Оценочная капитализация по аналогам, млрд руб. | 1 454 | 1 236 |

| Средняя оценочная капитализация c учетом странового дисконта 30%, млн руб. | 942 | |

| Целевая цена, руб. | 3 470 | |

| Для справки: | ||

| Чистый долг (3К 2024), млн руб. | 946 | |

| Доля меньшинства (3К 2024) , млн руб. | 0 | |

| Количество акций, млн | 271,6 | |

Источник: оценки ФГ «Финам»

Целевая цена акций X5 на горизонте 12 месяцев составляет 3 470 руб., что подразумевает апсайд 28% от текущей цены. Мы присваиваем акциям X5 рейтинг «Покупать».

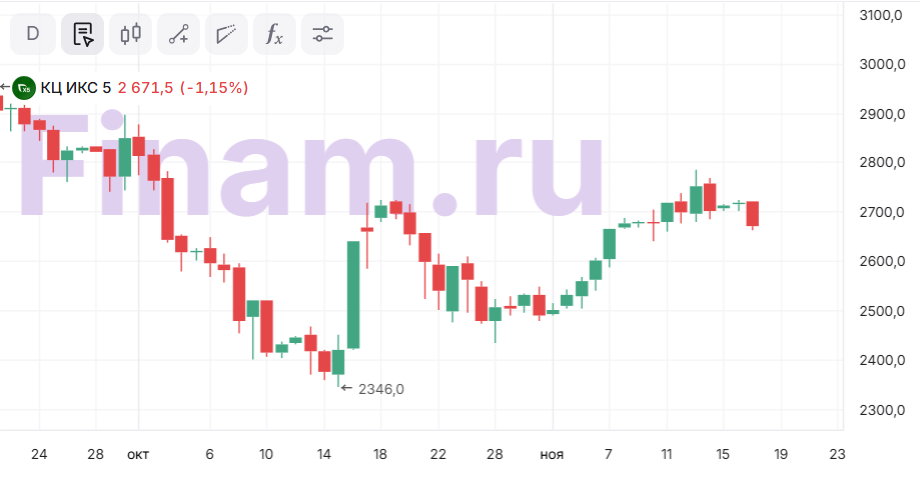

Технический анализ

На дневном графике акции X5 двигаются в локальном восходящем канале. Пересечение линии 50-дневной SMA дает бычий сигнал. Ближайшая цель быков — движение к верхней границе канала на отметке 2 970 руб.

Источник: finam.ru

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.11.2025.

Комментарии