X5 Group - хорошая защитная история

Расписки X5 Group хорошо себя показали в 2022 г., но торговались слабее рынка с начала текущего года. Такая динамика связана с некоторым ухудшением рентабельности во втором полугодии 2022 г. и ожиданиями по сохранению пониженной маржи в ближайшей перспективе. Кроме того, ГДР X5 отстали от рынка, растущего на дивидендных новостях, которые X5 сейчас не может выплачивать из-за зарубежной прописки, несмотря на наличие финансовой возможности. Лидер рынка продовольственной розницы может укрупнить свою долю за счет покупки региональных игроков, развития актуальных форматов «у дома» и дискаунтер. При этом потенциальный прогресс с решением вопросов по регистрации компании послужит основным толчком для роста акций.

Целевая цена акций X5 Group на 12 мес. составляет 1770 руб., что на 19% выше текущей цены, это соответствует рейтингу «Покупать».

X5 Group — управляет продовольственными сетями «Пятерочка» и «Перекресток». Всего насчитывает 21,8 тыс. магазинов в России, крупнейший формат — «у дома».

FIVE | Покупать | ||

|---|---|---|---|

12М целевая цена | 1 770,0 руб. | ||

Текущая цена* | 1 492,0 руб. | ||

Потенциал роста | 18,6% | ||

ISIN | US98387E2054 | ||

Капитализация, млрд руб. | 405,2 | ||

EV, млрд руб. | 613,4 | ||

Количество ГДР, млн | 271,6 | ||

Free float | 40,6% | ||

Финансовые показатели, млрд руб. | |||

Показатель | 2021 | 2022 | 2023П |

Выручка | 2 205 | 2 605 | 3 002 |

EBITDA | 161,0 | 186,8 | 207,1 |

Чистая прибыль | 48,5 | 52,2 | 60,0 |

Дивиденд, RUB | 73,65 | 0,00 | 0,00 |

Показатели рентабельности | |||

Показатель | 2021 | 2022 | 2023П |

Маржа EBITDA | 7,3% | 7,2% | 6,9% |

Чистая маржа | 2,2% | 2,0% | 2,0% |

Мультипликаторы | |||

Показатель | LTM | ||

P/E | 6,6 | ||

EV/EBITDA | 3,2 | ||

X5 Group — лидер защитного сегмента продуктов питания. Спрос на продукты мало подвержен экономическим циклам, компания показала способность перекладывать возросшие затраты на потребителей, в целом сохранив историческую рентабельность (чистая маржа в 2022 г. — 2% при среднем уровне за 10 лет 2%). Замедление темпов инфляции в 2023 г. может снизить давление на потребителя и оживить реальное потребление, упавшее в прошлом году.

Группа агрессивно развивает формат жестких дискаунтеров «Чижик» и продолжает расширять основной формат («Пятерочка»). В 2023 г. откроется 1 тыс. дискаунтeров и 1,5 тыс. «Пятерочек», что прибавит порядка 10% к общей площади.

Укрупняет свою долю за счет покупки конкурентов. Доля X5 на российском рынке составляет 12%, что существенно ниже антимонопольного лимита 25% и дает достаточно пространства для роста.

Ключевым аспектом инвестиционного кейса X5 Group остается вопрос дивидендов. Ретейлер не выплачивает дивиденды из-за зарубежной регистрации головной компании. Перерегистрация в дружественную юрисдикцию рассматривается, но мы не рассчитываем на решение этого вопроса в 2023 г., так как, по оценке менеджмента, во внесанкционной среде «переезд» занял бы до двух лет. При этом компания обладает хорошим дивидендным потенциалом: по итогам 2022 г. акционеры могли бы получить порядка 200 руб. на ГДР (дивдоходность порядка 14% при текущих ценах). Возобновление дивидендных выплат раскроет хороший дивидендный потенциал.

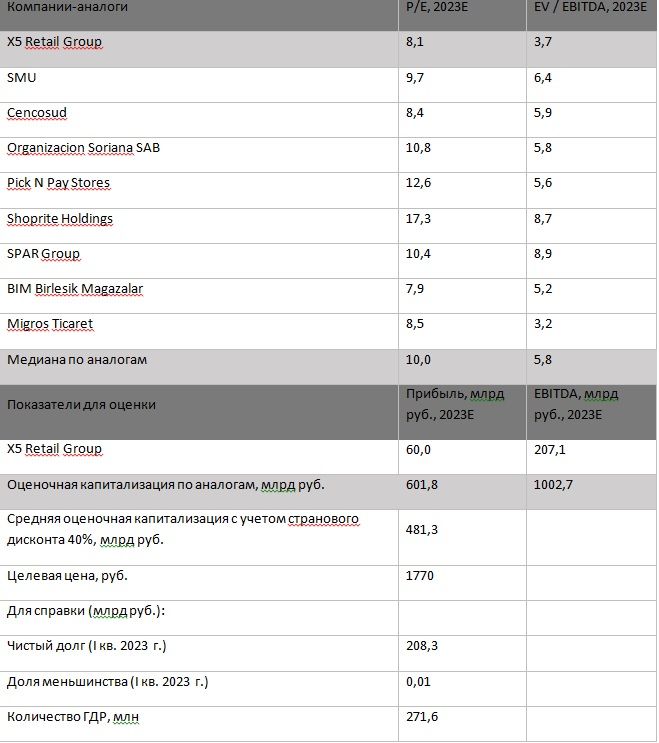

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA на 2023 г. относительно аналогов. Наша оценка предполагает апсайд 19% в перспективе на 12 мес.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Замедление инфляции, потребительская слабость скажутся на темпах роста бизнеса в 2023 г. Кроме того, Группа агрессивно развивает сеть дискаунтеров, рентабельность которых ниже средней по компании, и «инвестирует в цены», то есть продает товары по привлекательным ценам для привлечения трафика.

Описание эмитента

X5 Group — крупнейший российский продовольственный ретейлер по выручке, объединяет форматы «у дома» (крупнейший сегмент), супермаркет, дискаунтер и онлайн. Компания основана в 2006 году путем слияния «Пятерочки» и «Перекрестка», начавших развиваться в 90-е годы, Группа на сегодняшний день насчитывает 21,8 тыс. магазинов. Головная структура зарегистрирована в Нидерландах.

У компании 67,89 млн акций, что соответствует 271,6 млн ГДР (1 ГДР = 0,25 акции), рыночная капитализация — 405 млрд руб. ГДР ретейлера размещены на Лондонской и Московской фондовых биржах (тикер: FIVE). Торги на Лондонской бирже остановлены с марта 2022 года.

Крупнейшие акционеры X5: CTF Holdings (люксембургская структура «Альфа-Групп») — 47,9%, Axon Trust — 11,4%. Доля акций в свободном обращении — 40,6%.

Факторы привлекательности

Лидер крупного фрагментированного рынка. Объем продовольственного розничного рынка РФ в 2022 году составил 21 трлн руб. (данные Росстата). Среди продовольственных ретейлеров у X5 первое место по выручке (2,6 трлн руб., или 12,4%, в 2022 году). Такая рыночная доля ниже антимонопольного лимита 25%, то есть у компании есть потенциал для укрупнения своей доли.

Крупнейший сегмент бизнеса X5 — актуальный у потребителей формат «у дома». Развитие новых перспективных направлений (дискаунтер, онлайн) ускоряет рост выручки Группы в дополнение к стабильным результатам основного сегмента.

Один из лидеров быстрорастущего рынка электронной продовольственной торговли (e-grocery), который может вырасти до 925 млрд руб. (+48% г/г), а его доля — до 4,2% с 3% в 2022 году (по данным Infoline). Выручка X5 от цифровых бизнесов в 2022 году выросла на 47% г/г, до 70 млрд руб., принеся 2,7% общей выручки.

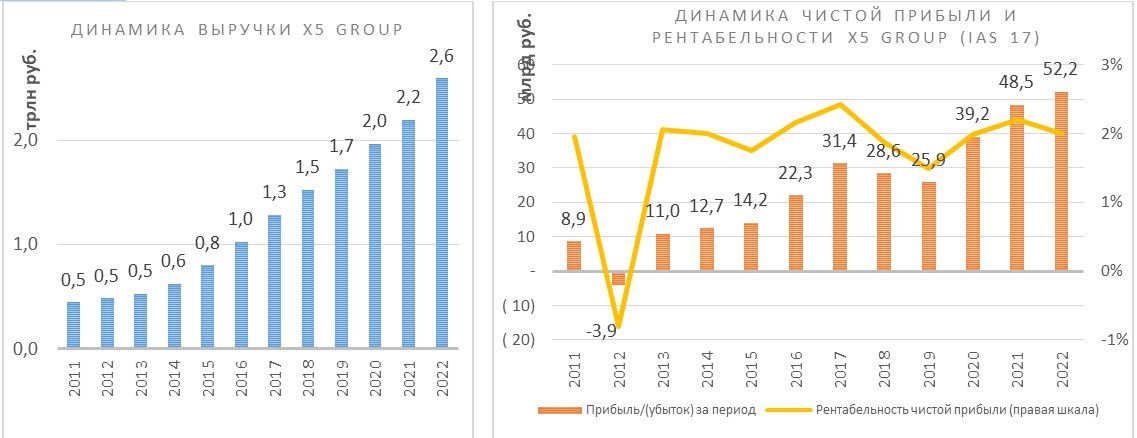

Защитная история, так как объем рынка сбыта стабилен из-за постоянной потребности в продуктах питания. Низкие операционные риски за счет фокуса на внутреннем рынке. Даже в сложном 2022 году выручка и прибыль выросли до рекордных значений, что видно на графике:

Стратегия

Амбициозные планы по увеличению выручки в 2023 году на «не менее 20%». Росту бизнеса поспособствует ускорение масштабирования дискаунтеров, выход в Дальневосточный федеральный округ и M&A-активность. В 2023 году планируется открыть около 1 тыс. дискаунтеров и 1,5 тыс. «Пятерочек», что увеличит общую торговую площадь на 10% г/г.

Консолидация рыночной доли. Прошлый год и начало текущего года были активными для X5 в плане покупки региональных конкурентов, мы ожидаем продолжения M&A-активности в 2023 году.

X5 продолжает региональное развитие с фокусом на востоке России, а в 1К23 открыла первые магазины в Дальневосточном федеральном округе.

Развитие собственных торговых марок (СТМ) поддерживает ассортимент, замещает «выпавшие» категории ушедших брендов, предлагает более выгодные цены покупателям и поддерживает рентабельность сети. Доля СТМ в «Пятерочке» выросла на 1,7 п. п., до 24,1%, по итогам 2022 года, в дискаунтерах — превысила 50% (цель — 75%).

Финансовый анализ

Выручка в 1-м кв. 2023 года выросла на 15% г/г, до 696 млрд руб., розничная выручка улучшилась за счет роста сопоставимых продаж на 6,5% (LFL-трафик +3,6%, LFL-чек +2,8%) и увеличения торговых площадей на 7,9%. Больше всего выросла площадь дискаунтеров «Чижик» (в 7 раз из-за низкой базы и агрессивного масштабирования), была расширена сеть «Пятерочка» (площадь сети +6,3% г/г).

Чистая квартальная прибыль по IAS 17 выросла в 2,4 раза, до 12,2 млрд руб., EBITDA сократилась на 5,7% г/г, до 39,5 млрд руб. Рентабельность EBITDA уменьшилась на 1,3 п. п., до 5,7%, по сравнению с прошлым годом, при этом улучшилась по сравнению с 4-м кв. 2022 года (5,1%). На снижении маржи EBITDA сказалось ухудшение валовой маржинальности (-0,9 п. п., до 23,7%) из-за опережающего роста издержек.

X5 Group ожидает рентабельность немного ниже 7% по итогам 2023 года из-за агрессивного развития дискаунтеров, EBITDA и валовая рентабельность которых ниже среднего по Группе. Кроме того, влияет покупка региональных игроков, чья рентабельность ниже средней по Группе и развития магазинов на Дальнем Востоке, где на маржу давит фактор географической удаленности.

В прошлом году X5 получила солидный свободный денежный поток, 74 млрд руб. (+13% г/г), за счет сокращения CAPEX на 17% г/г, до 82 млрд руб. Денежный поток от операционной деятельности при этом снизился на 5% г/г. Такой объем денежных средств позволил бы X5 комфортно выплатить дивиденды как минимум на уровне 2020 года, когда на выплату пошло более 50% свободного денежного потока по МСФО 16 (50 млрд руб., или 180 руб. на ГДР).

«Сэкономленные» на дивидендах деньги направлены на снижение долговой нагрузки. Валовый долг (IAS 17) в 1К23 снизился на 26% г/г, до 247,4 млрд руб., коэффициент «Чистый долг / EBITDA» — до 1,1х с 1,7х годом ранее (IAS 17). При этом, учитывая, что комфортный уровень долга для X5 значительно выше (2,0х) и дальнейшее погашение долга может быть неоптимальным, накопление денежных средств на счетах посодействует M&A-активности.

Ниже приводим динамику последнего отчетного квартала и полугодия по стандартам IAS 17 (млрд руб.):

| Показатель | 1К23 | 1К22 | Изм., % | 2022 | 2021 | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 696,4 | 604,2 | 15,2% | 2 605,2 | 2 204,8 | 18,2% |

| EBITDA | 39,5 | 41,9 | -5,7% | 188,8 | 161,0 | 17,2% |

| Маржа EBITDA | 5,7% | 6,9% | -1,3% | 7,2% | 7,3% | -0,1% |

| Чистая прибыль | 12,2 | 5,0 | 142,4% | 52,2 | 48,5 | 7,7% |

| Маржа чистой прибыли | 1,7% | 0,8% | 0,9 % | 2,0% | 2,2% | -0,2% |

| Долговая нагрузка | 1К23 | 4К22 | 1К22 | Изм., к/к | Изм., г/г | |

| Чистый долг | 208,3 | 191,3 | 280,2 | 9% | -26% | |

| Чистый долг / EBITDA | 1,1x | 1,0x | 1,7x | |||

| Сопоставимые продажи | 1К23 | 4К22 | 3К22 | 2022 | ||

| LFL-продажи, г/г | 6,5% | 7,9% | 12,4% | 10,8% | ||

| LFL-трафик, г/г | 3,6% | 4,3% | 3,9% | 3,1% | ||

| LFL-чек, г/г | 2,8% | 3,5% | 8,2% | 7,5% | ||

Источник: данные компании, расчеты ФГ «Финам»

Ниже приводим исторические и прогнозные финансовые показатели компании по IAS 17 (млрд руб.):

| IAS 17 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023П | ||

|---|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||||

| Выручка | 1 533 | 1 734 | 1 978 | 2 205 | 2 605 | 3 002 | ||

| Рост, % | 18,3% | 13,2% | 14,1% | 11,5% | 18,2% | 15,2% | ||

| EBITDA | 108 | 123 | 145 | 161 | 187 | 207 | ||

| Рост, % | 11,9% | 13,9% | 18,4% | 10,9% | 16,0% | 10,9% | ||

| Чистая прибыль | 28,6 | 25,9 | 39,2 | 48,5 | 52,2 | 60,0 | ||

| Рентабельность | ||||||||

| Рентабельность EBITDA | 7,0% | 7,1% | 7,3% | 7,3% | 7,2% | 6,9% | ||

| Рентабельность чистой прибыли | 1,9% | 1,5% | 2,0% | 2,2% | 2,0% | 2,0% | ||

| Показатели денежного потока и долга | ||||||||

| CFO | 98,0 | 80,4 | 102,0 | 163,7 | 155,2 | 163,0 | ||

| CAPEX | 83,7 | 81,1 | 89,9 | 97,9 | 81,6 | 94,0 | ||

| CAPEX, % от выручки | 5,5% | 4,7% | 4,5% | 4,4% | 3,1% | 3,1% | ||

| FCF | 14,3 | -0,7 | 12,1 | 65,8 | 73,6 | 69,0 | ||

| Чистый долг | 183,4 | 209,3 | 241,9 | 268,3 | 191,3 | 249 | ||

| Чистый долг / EBITDA | 1,7 | 1,7 | 1,7 | 1,7 | 1,0 | 1,2 | ||

| DPS, руб. | 92,1 | 110,5 | 184,1 | 73,7 | 0,0 | 0,0 | ||

Источник: данные компании, прогнозы и расчеты ФГ «Финам»

Риски

Сложности переезда. Менеджмент рассматривает возможность смены юрисдикции, но мы не ожидаем решения вопроса в текущем году и, как следствие, возврата дивидендных выплат, что является одним из основных сдерживающих факторов для расписок X5 Group.

Снижение покупательской активности и платежеспособности населения может негативно сказаться на операционной рентабельности ретейлера.

Замедление инфляции скажется на темпах роста выручки. Планы по увеличению выручки не менее чем на 20% в текущем году выглядят несколько амбициозно на фоне замедления инфляции.

Сделки с региональными игроками были согласованы с регуляторами при условии ограничить наценку на отдельные товары, что негативно для рентабельности таких магазинов.

Изменения в топ-менеджменте и вклад нового CFO в планы X5 Group могут привести к большей волатильности акций. В апреле стало известно, что финдиректор X5 Всеволод Старухин покидает компанию.

Оценка

Для оценки целевой стоимости бумаг X5 Group мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов в развивающихся рынках с применением странового дисконта в размере 40%.

Целевая капитализация на 12 мес. — 481,3 млрд руб., или 1 770 руб. на ГДР, что на 19% выше текущей цены. Исходя из потенциала, мы присваиваем распискам X5 Group рейтинг «Покупать».

Источник: Reuters, расчеты ФГ «Финам»

Расписки на фондовом рынке

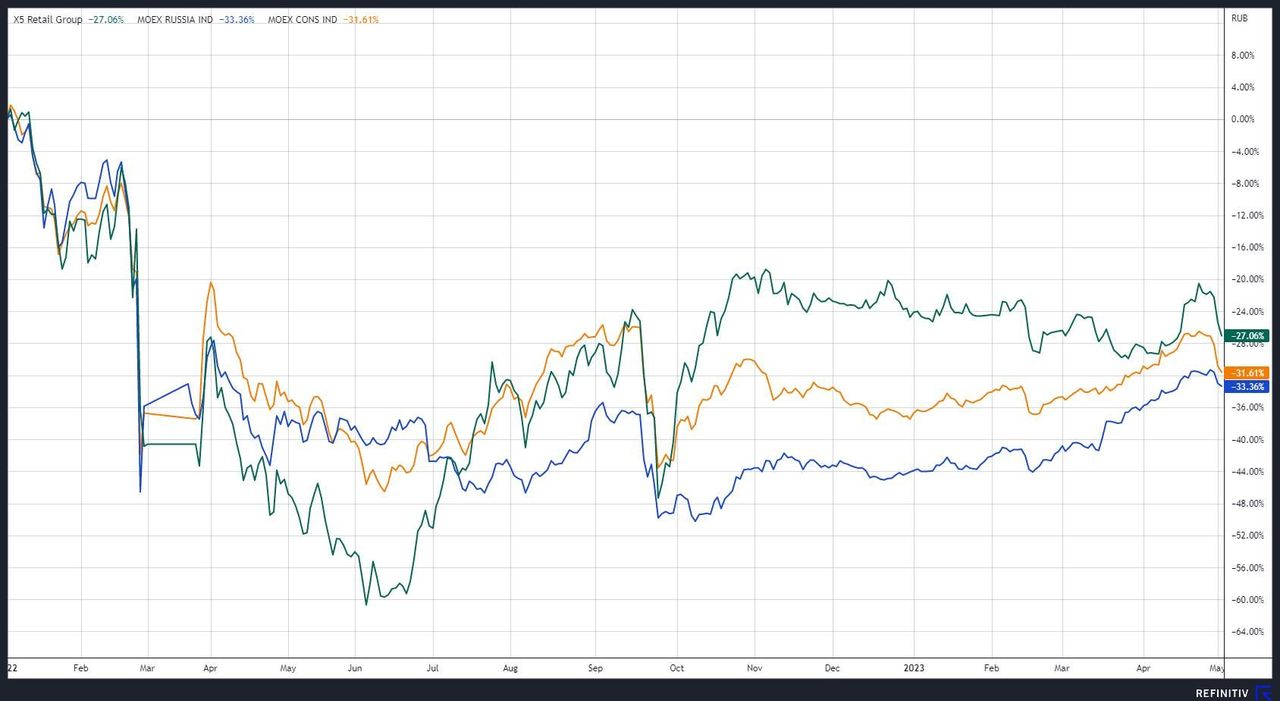

Расписки X5 завершили 2022 год значительно лучше российского рынка и сектора, сказались хорошие финансовые результаты, подтвердившие «защитность» этих бумаг. С начала года расписки X5 отстали от широкого рынка, так как рынок рос на дивидендных новостях прочих эмитентов, а X5 Group не мог похвастаться тем же.

Технический анализ

На дневном графике ГДР X5 на Мосбирже встретили сопротивление в районе 1600 пунктов и перешли к коррекции. При возвращении позитива расписки могут возобновить рост, целью для которого послужит значение 1800 пунктов. Расписки могут найти поддержку в районе 1400 пунктов. При углублении коррекции поддержкой послужит уровень 1300 пунктов.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.05.2023.