X5 Group — уверенный органический рост

Операционные показатели X5 Group за II квартал 2023 года отражают высокие темпы роста цифровых бизнесов и оправдывают дальнейший рост рыночной капитализации группы.

X5 Group опубликовала результаты за II квартал 2023 года, которые оказались лучше наших ожиданий и консенсус—прогноза аналитиков: выручка компании выросла до 764,5 млрд руб., на 19,2% по сравнению с тем же периодом прошлого года и на 9,8% по сравнению с I кварталом текущего года. Сопоставимые продажи (LFL) повысились на 7,8%, средний чек вырос на 1,1 п.п., что является неплохим результатом в условиях продовольственной дефляции во II квартале 2023 года.

Опубликованные результаты отражают высокие темпы роста цифровых бизнесов, на 83,7% по сравнению с тем же периодом прошлого года. Доля цифровых бизнесов в общей структуре выручки составляет около 3,5%, тем не менее их значение для консолидированной выручки уже заметно: они добавили более 1,5 п.п. в годовые темпы роста консолидированной выручки. Значение цифровых бизнесов (экспресс-доставки, онлайн-гипермаркета «Vprok.ru Перекресток», сервиса доставки готовой еды «Много лосося», сервиса доставки «последней мили» 5Post) для общих показателей группы со временем будет увеличиваться. Стоит отметить, что в июне годовые темпы роста в цифровом сегменте ускорились до 98,7%.

Еще больше впечатляют результаты сети жестких дискаунтеров «Чижик», выручка которой во II квартале выросла до 26,55 млрд руб., в четыре раза по сравнению с тем же периодом прошлого года, а в I полугодии — до 45,2 млрд руб., что соответствует 16% от выручки FixPrice за 2022 год. Это подтверждает успешность стратегии X5 Group по проникновению в новые для группы рыночные сегменты.

Оценка

Принимая во внимание результаты группы за II квартал, мы пересмотрели целевой ориентир по депозитарным распискам X5 Group в сторону повышения, до 2000 руб. Более того, сравнительный анализ (с оценкой Магнита) указывает на более существенный потенциал расписок X5 Group, который может зависеть от корпоративных действий группы. Мы, таким образом, допускаем в дальнейшем пересмотр оценки X5 Group в сторону повышения, в случае появления позитивных новостей по поводу потенциальных редомициляции и/или дивидендов.

Сравнительная оценка

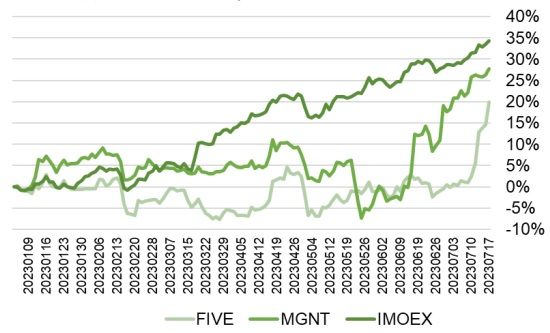

Инвесторы оценивают X5 Group c дисконтом по отношению к ближайшему конкуренту (компании Магнит). Капитализация X5 Group (499 млрд руб.) почти на 15% меньше капитализации Магнита. С начала года акции Магнита подорожали на 29%, а расписки X5 Group — только на 15%. Индекс МосБиржи за это время вырос на 34%. При этом, коэффициент бета (c 2018 года) у расписок X5 Group составляет 0,20 по сравнению с 0,14 у Магнита, т. е. расписки X5 Group должны более чутко реагировать на изменение основного фондового индекса.

Количество магазинов у X5 Group меньше, чем у Магнита, тем не менее по выручке на квадратный метр торговой площади X5 Group опережает конкурента. Такая эффективность была обусловлена более высоким средним чеком в I квартале: 494 руб. (467 руб. во II квартале) по сравнению с 409 руб. у Магнита. Похожая ситуация наблюдается и в онлайн-бизнесе: средний чек экспресс— доставки у X5 Group составляет 1596 руб. по сравнению с 1392 руб. у Магнита (по данным за I квартал 2023 года, Магнит пока не публиковал результаты за II квартал).

Показатели задолженности у Магнита на данном этапе выглядят лучше. У Магнита более низкий показатель чистый долг/EBITDA (по МСФО 16) из-за 314 млрд руб. в виде денежных средств на балансе. Тем не менее часть этих средств Магнит (67 млрд руб.) направит на обратный выкуп акций и показатели долговой нагрузки у компаний несколько выровняются.

Если не рассматривать долговую нагрузку, то по другим сравнительным коэффициентам (P/E, P/S, EV/EBITDA) X5 Group оценивается инвесторами в среднем с 25-процентным дисконтом к оценке Магнита.

Динамика котировок с начала года