Walmart — сильный, но переоцененный бизнес

Акции Walmart с начала года раллировали на 53,5%, опережая широкий рынок более чем в два раза. Инвесторы искали защитный бизнес на фоне замедления потребительского спроса и в качестве одного из таких активов выбрали Walmart, розничную офлайн-сеть, стабильно демонстрирующую умеренно сильные финансовые результаты. При этом, на наш взгляд, бумаги ритейлера необоснованно дороги.

Мы повышаем целевую цену акций Walmart до $ 68,9. Потенциал снижения составляет 15%, рейтинг «Продавать». Для расчета целевой цены мы использовали оценку по форвардным NTM мультипликаторам (P/E, EV/EBITDA) относительно аналогов, по собственным историческим форвардным мультипликаторам и при помощи оценки дисконтированных денежных потоков.

| WMT | Продавать | |||

| Целевая цена, $ | 68,9 | |||

| Текущая цена, $ | 80,7 | |||

| Потенциал | -15% | |||

| ISIN | US9311421039 | |||

| Капитализация, млрд $ | 646 | |||

| EV, млрд $ | 693 | |||

| Количество акций, млн | 8 038 | |||

| Free float | 53,6% | |||

| Финансовые показатели, ф. г., млрд $ | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Выручка | 611,3 | 648,1 | 678,7 | |

| EBITDA | 35,5 | 39,0 | 42,3 | |

| Чистая прибыль | 17,2 | 18,0 | 19,9 | |

| DPS, $ | 0,75 | 0,76 | 0,83 | |

| Показатели рентабельности, ф. г. | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Маржа EBITDA | 5,8% | 6,0% | 6,2% | |

| Чистая маржа | 2,8% | 2,8% | 2,9% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| P/E | 41,8 | 30,4 | ||

| EV/EBITDA | 17,0 | 15,4 | ||

| EV/Sales | 1,04 | 0,99 | ||

Walmart — крупнейшая розничная офлайн-сеть в США.

Компания ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплаты $ 0,83 с доходностью 1,0%.

Выручка Walmart во 2К 2025 ф. г. выросла на 4,8% г/г, до $ 169,3 млрд. Скорректированная EPS увеличилась на 9,8%, до $ 0,67. Оба показателя оказались немного лучше ожиданий рынка. Также ритейлер повысил собственный финансовый прогноз на весь 2025 ф. г.

Стратегия низких цен. Walmart фокусируется на удержании низких цен, что особенно привлекательно для потребителей в условиях экономической нестабильности. Это позволяет компании стабильно сохранять спрос на свою продукцию.

Walmart занимает 24% рынка продуктовой розницы в США, что позволяет экономить на масштабе и получать улучшенные условия от поставщиков.

Расширение электронной коммерции. Онлайн-продажи ритейлера выросли на 21% во 2К 2025 ф. г., что поддерживает рентабельность и улучшает клиентский опыт благодаря интеграции цифровых и физических магазинов.

В настоящее время автоматизация охватывает 55% центров выполнения заказов, а к 2026 г. планируется увеличить охват до 65% магазинов, что способствует повышению операционной эффективности.

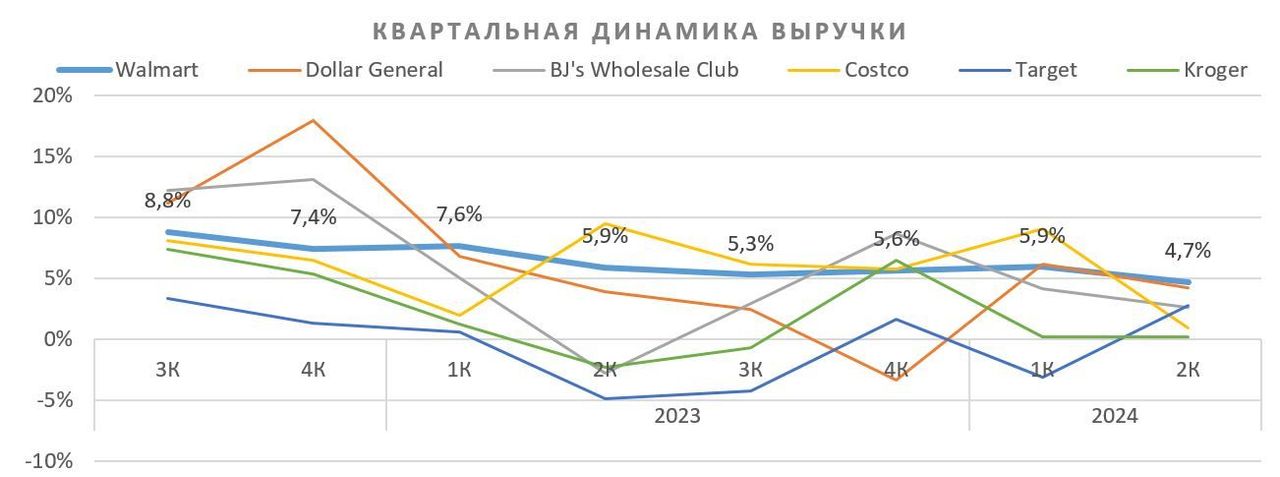

На горизонте полутора лет результаты Walmart опережают среднеотраслевую динамику продаж. При этом на горизонте 10 лет динамика продаж Walmart значительно уступает среднеотраслевым показателям, рентабельность также держится ниже медианных значений.

Акции Walmart торгуются с премией к прочим ритейлерам, однако за последние годы она неоправданно сильно выросла. Текущий мультипликатор P/E NTM на 43% выше медианы, а EV/EBITDA NTM превышает ее на 38%.

Снижение дискреционных расходов в последние годы негативно сказывается на продажах, так как клиенты сосредоточены на товарах первой необходимости.

Участившиеся забастовки рабочих, в том числе докеров, создают риски для рентабельности. Простои негативно сказываются на эффективности цепочек поставок, которые являются залогом успешности стратегии «низких цен».

Колебание валютных курсов. Негативный эффект от ослабления национальных валют на консолидированную международную выручку во 2К 2025 ф. г. составил $ 1,5 млрд.

Описание эмитента

Walmart — крупнейшая розничная офлайн-сеть в США, управляющая более чем 10 500 магазинами в Штатах и на международном рынке. Еженедельно магазины и электронную платформу Walmart посещают более 255 млн чел.

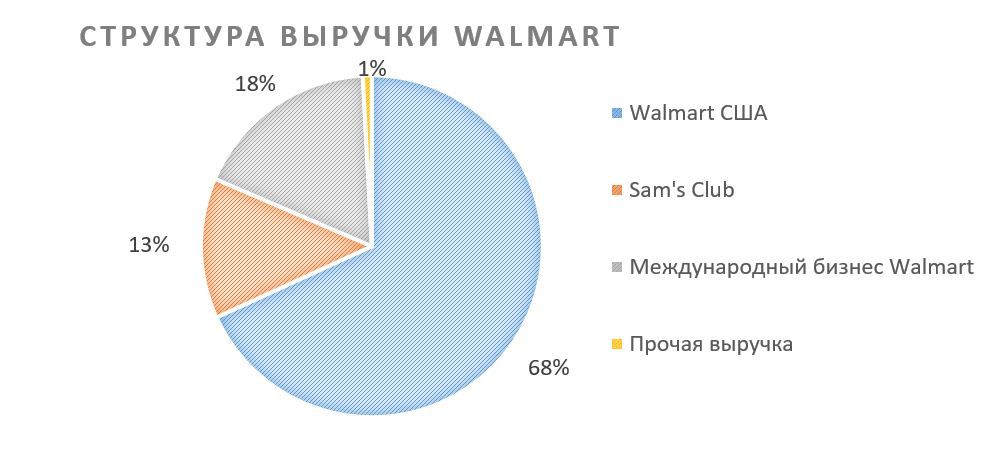

Бизнес Walmart сегментирован на Walmart США, международный бизнес Walmart и Sam's Club. Сегмент Walmart США является крупнейшим, генерируя большую часть выручки (68% в 2024 ф. г.) компании через свою сеть гипермаркетов и операции электронной коммерции. Международный бизнес Walmart работает на таких рынках, как Мексика, Канада, Китай и Индия. Sam's Club — ритейлер клубного типа, предлагающий товары по более низким ценам, однако требующий приобретения клубной карты для совершения покупок.

Члены семьи Сэма Уолтона, основателя Walmart, являются крупнейшими акционерами сети, суммарно держат 45% акций, в свободном обращении 54% бумаг. Среди крупных внешних инвесторов — Vanguard (5,1%), BlackRock (2,9%), State Street Global Advisors (2,3%).

Стратегия и факторы привлекательности

Стратегия Walmart направлена на сохранение лидерства на рынке розничной торговли за счет низких цен, расширения возможностей электронной коммерции и омниканальности, а также повышения операционной эффективности за счет инвестиций в развитие цепочки поставок. В США компания достигла пика экспансии, поэтому постепенно сокращает количество магазинов, уделяя внимание эффективности и развитию e-commerce.

Walmart — лидер американского рынка продуктового ритейла и второй по величине после Amazon розничный продавец (с учетом онлайн-продаж) США. На конец 2023 г. доля Walmart в продуктовой рознице составила 24%, у ближайшего конкурента Kroger — 10%. С учетом непродуктовых покупок и покупок онлайн доля Walmart — 7,2%. Лидирующая позиция на рынке позволяет Walmart экономить на масштабе, получать более выгодные предложения от поставщиков и эффективнее использовать маркетинг.

Ориентация Walmart на низкие цены продолжает стимулировать бизнес компании, особенно в период экономической нестабильности. В настоящее время удерживать стабильные цены без сильного вреда рентабельности удается Walmart и Costco, благодаря чему они демонстрируют умеренно положительные результаты на фоне общего замедления продаж. Финансовый директор Джон Дэвид Рейни заявил: «Сильная сторона нашей ценовой модели продолжает находить отклик у покупателей, особенно в условиях инфляционного давления».

Walmart активно расширяет свою платформу электронной коммерции: во 2К 2025 ф. г. онлайн-продажи выросли на 21%. Кроме того, компания сосредоточилась на интеграции своих физических магазинов с цифровыми услугами, обеспечивая доставку в тот же день и возможность самовывоза с улицы. Онлайн-продажи положительно сказываются на рентабельности, улучшая клиентский опыт.

Walmart использует технологии для повышения операционной эффективности и улучшения качества обслуживания клиентов. В настоящее время автоматизация охватывает 55% центров выполнения заказов Walmart, а к 2026 ф. г. планируется охватить 65% магазинов. Walmart использует инструменты, основанные на искусственном интеллекте, для персонализации покупок и ускорения доставки, повышая удовлетворенность клиентов.

Темпы роста продаж Walmart в последние годы выше, чем у конкурентов. Однако, на наш взгляд, повышение выручки на 5–6% г/г не обосновывает взлет котировок более чем на 50% с начала года. С 2023 г. результаты Costco и Walmart выглядели лучше, чем в среднем по отрасли, благодаря успешно реализованной стратегии низких цен.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

При этом на горизонте 10 лет Walmart демонстрирует результаты слабее, чем среднеотраслевые. Выручка растет медленно из-за пика экспансии в США, однако рентабельность держится вблизи медианного уровня по отрасли.

| Компания | CAGR выручки, 10 лет | CAGR чистой прибыли, 10 лет | Маржа EBITDA, ср. значение за 10 лет | Чистая маржа, ср. значение за 10 лет |

| Walmart | 3,1% | 0,7% | 6,6% | 3,0% |

| Dollar General | 8,3% | 4,8% | 10,8% | 6,0% |

| Costco | 8,5% | 13,6% | 4,2% | 2,3% |

| Target | 4,0% | 6,6% | 9,1% | 4,0% |

| Kroger | 4,3% | 8,8% | 4,9% | 1,8% |

| Медиана | 6,3% | 7,7% | 7,0% | 3,2% |

Источник: Reuters

Выплаты акционерам

Walmart ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплаты $ 0,83 с доходностью 1,0%.

В ноябре 2022 г. компания запустила программу обратного выкупа акций общим объемом $ 20 млрд. С начала 2025 ф. г. выкуплено 33,4 млн акций на сумму $ 2,1 млрд. Оставшийся объем программы составляет $ 14,5 млрд (2,2% капитализации).

Финансовые результаты

Выручка Walmart во 2К 2025 ф. г. выросла на 4,8% г/г, до $ 169,3 млрд. Чистые продажи в США увеличились на 4,1% г/г, до $ 115,3 млрд. Менеджмент отмечает, что положительная динамика выручки обеспечена реализацией стратегии низких цен, увеличением выручки онлайн-магазина и рекламных услуг. Продажи в международном сегменте повысились на 7,1% г/г (на 8,3% в постоянной валюте), до $ 29,6 млрд. Чистая выручка Sam’s Club выросла на 4,7%, до $ 22,8 млрд. Консолидированные онлайн-продажи выросли на 21% г/г, выручка рекламного бизнеса увеличилась на 26%.

Сопоставимые продажи в США во 2К 2025 ф. г. увеличились на 4,3% благодаря росту трафика на 3,6%, а среднего чека — на 0,6%. LFL-продажи Sam’s Club повысились на 5,2%: средний чек понизился на 0,8%, однако трафик увеличился на 6,1%.

Чистая прибыль за 2К 2025 ф. г. выросла на 8,9% г/г, до $ 5,4 млрд, маржа повысилась до 3,2%. Скорректированная прибыль на акцию увеличилась на 9,8%, до $ 0,67.

Результаты Walmart оказались лучше ожиданий рынка: выручка ритейлера превзошла на 0,5% прогнозы, а EPS — на 3,8%.

Walmart повысил собственный финансовый прогноз на 2025 ф. г. Ожидается, что чистые продажи вырастут на 3,75–4,75% (3,0–4,0% ранее), операционная прибыль повысится на 6,5–8,0% (4,0–6,0%). Скорректированная EPS, по прогнозам, увеличится до $ 2,35–2,43 (рост на 6–10% г/г).

Ниже приводим динамику финансовых показателей последнего отчетного финквартала, млрд $:

| Показатель | 2К 2025 | 2К 2024 | Изм., % | 2К 2025 LTM | 2К 2024 LTM | Изм., % |

| Выручка | 169,3 | 161,6 | 4,8% | 665,0 | 630,8 | 5,4% |

| EBITDA | 11,2 | 10,3 | 8,1% | 40,9 | 37,4 | 9,5% |

| Маржа EBITDA | 6,6% | 6,4% | 0,2% | 6,2% | 5,9% | 0,2% |

| Чистая прибыль | 5,4 | 5,0 | 8,9% | 19,3 | 17,6 | 9,3% |

| Чистая маржа | 3,2% | 3,1% | 0,1% | 2,9% | 2,8% | 0,1% |

Источник: Reuters, расчеты ФГ «Финам»

Исторические и прогнозные финансовые показатели компании, ф. г., млрд $:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025П | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 514 | 524 | 559 | 573 | 611 | 648 | 679 |

| Изменение, % | 2,8% | 1,9% | 6,7% | 2,4% | 6,7% | 6,0% | 4,7% |

| EBITDA | 32,6 | 32,4 | 34,3 | 36,7 | 35,5 | 39,0 | 42,3 |

| Изменение, % | -1,2% | -0,7% | 6,0% | 6,9% | -3,2% | 9,6% | 8,7% |

| Чистая прибыль | 14,5 | 14,1 | 15,8 | 18,1 | 17,2 | 18,0 | 19,9 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 6,3% | 6,2% | 6,1% | 6,4% | 5,8% | 6,0% | 6,2% |

| Чистая маржа | 2,8% | 2,7% | 2,8% | 3,2% | 2,8% | 2,8% | 2,9% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 27,8 | 25,3 | 36,1 | 24,2 | 29,1 | 35,7 | 34,5 |

| CAPEX | 10,3 | 10,7 | 10,3 | 13,1 | 16,9 | 20,6 | 21,6 |

| CAPEX, % от выручки | 2,0% | 2,0% | 1,8% | 2,3% | 2,8% | 3,2% | 3,2% |

| FCF | 17,4 | 14,6 | 25,8 | 11,1 | 12,2 | 15,1 | 16,0 |

| Чистый долг | 50,3 | 45,0 | 31,1 | 23,3 | 35,7 | 37,0 | 40,7 |

| Чистый долг / EBITDA | 1,5 | 1,4 | 0,9 | 0,6 | 1,0 | 1,0 | 1,0 |

| DPS, $ | 0,70 | 0,71 | 0,72 | 0,73 | 0,75 | 0,76 | 0,83 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Высокая оценка акций. Walmart торгуется с премией к прочим ритейлерам, обоснованной исторической стабильностью бизнеса и стабильностью продаж в последние годы. По нашей оценке, премия в оценке Walmart к оценке конкурентов за последние 5 лет составляла 17% по форвардному мультипликатору P/E, однако по мультипликатору EV/EBITDA Walmart торговался с дисконтом 7%. При этом за последние 12 месяцев эта премия расширилась до 28% по P/E и до 15% по EV/EBITDA. Текущие мультипликаторы также выглядят завышенными: P/E NTM — на 43% выше медианы, а EV/EBITDA — на 38%.

| Компания | P/E LTM | P/E NTM | EV / EBITDA LTM | EV / EBITDA NTM |

| Walmart | 41,8 | 30,4 | 17,0 | 15,4 |

| Amazon.com | 44,4 | 32,7 | 18,6 | 12,4 |

| Home Depot | 28,0 | 26,9 | 19,1 | 18,1 |

| Costco Wholesale | 56,3 | 50,1 | 35,4 | 30,4 |

| Target | 16,1 | 15,2 | 9,2 | 9,0 |

| Kroger | 14,4 | 12,2 | 6,2 | 6,2 |

| BJ's Wholesale Club | 22,2 | 21,3 | 11,9 | 11,1 |

| Dollar General | 12,9 | 13,4 | 8,0 | 7,9 |

| Медиана по аналогам | 22,2 | 21,3 | 11,9 | 11,1 |

Источник: Reuters

Слабый потребительский спрос. Во 2К 2025 ф. г. отмечено снижение дискреционных расходов в таких категориях, как одежда и электроника, что повлияло на продажи. Генеральный директор Walmart Дуг Макмиллон подчеркнул, что клиенты «отдают приоритет товарам первой необходимости, таким как продукты питания, а не товарам циклического спроса», поскольку инфляционное давление продолжает негативно сказываться на бюджетах домохозяйств.

Трудовые споры угрожают марже. Стратегия низких цен Walmart успешно функционирует, пока ритейлеру удается эффективно управлять своими цепочками поставок. Хотя забастовки докеров в портах США закончились, будущие забастовки в критических секторах, которые поддерживают цепочку поставок Walmart, остаются проблемой. Потенциальные трудовые споры в портах Восточного и Мексиканского побережья, откуда импортируется 60% товаров Walmart (импортных товаров), могут нарушить цепочки поставок. Забастовки в смежных отраслях, таких как автотранспортные грузоперевозки, тоже могут повлиять на способность Walmart поддерживать низкие цены без ущерба марже. Сеть Walmart не сталкивалась с крупными внутренними забастовками, но рост затрат на рабочую силу и усиление профсоюзной активности могут представлять риски в будущем.

Колебание валютных курсов и цен на бензин. Международный бизнес Walmart, включающий операции в таких странах, как Мексика, Китай и Канада, уязвим к колебаниям валютных курсов. Во 2К 2025 ф. г. негативный эффект на международную выручку, вызванный неблагоприятными колебаниями валютных курсов, составил $ 1,5 млрд. Кроме того, Walmart управляет заправочными станциями. Поэтому существует риск снижения цен на бензин.

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по мультипликаторам и оценкой дисконтированных денежных потоков.

| в млн $ | 2025E | 2026E | 2027E | 2028E | 2029E | … | 2033E |

| +EBIT | 29 541 | 32 348 | 35 594 | 37 755 | 41 460 | 50 793 | |

| +DA | 12 788 | 13 433 | 13 993 | 14 104 | 14 404 | 18 053 | |

| - CAPEX | (21 638) | (21 366) | (21 018) | (19 846) | (18 651) | (25 402) | |

| - Налог | (7 090) | (7 764) | (8 543) | (9 061) | (9 950) | (12 190) | |

| - Изменение оборотного капитала | (1 357) | (1 413) | (1 469) | (1 542) | (1 606) | 0 |

| FCFF | 12 243 | 15 239 | 18 557 | 21 410 | 25 656 | … | 31 253 |

| Дисконтированный FCFF | 12 048 | 14 202 | 16 378 | 17 896 | 20 309 | 19 903 |

|

| ||||||||||||||||||||||||||||||||||||||||||

В настоящее время премия за риск в США находится на исторически низких уровнях — вблизи 3,0%. Согласно данным Refinitiv, за период с 2016 по 2022 год это значение колебалось в диапазоне от 4,0% до 8,5%. По мере снижения ставки ФРС и роста уверенности инвесторов в экономике США доходность гособлигаций может снижаться, а доходность рынка, вероятнее всего, расти.

| Доходность 10-летних трежерис | ||||||||

| 3,1% | 3,4% | 3,6% | 3,9% | 4,1% | 4,4% | 4,6% | ||

| ERP | 2,0% | 88 | 87 | 85 | 84 | 82 | 81 | 79 |

| 2,5% | 87 | 85 | 84 | 82 | 81 | 79 | 78 | |

| 3,0% | 85 | 84 | 82 | 81 | 79,3 | 78 | 77 | |

| 3,5% | 84 | 82 | 81 | 79 | 78 | 76 | 75 | |

| 4,0% | 82 | 81 | 79 | 78 | 76 | 75 | 74 | |

| 4,5% | 81 | 79 | 78 | 76 | 75 | 74 | 72 | |

| 5,0% | 79 | 78 | 76 | 75 | 74 | 72 | 71 | |

| 5,5% | 78 | 76 | 75 | 74 | 72 | 71 | 70 | |

Источник: расчеты ФГ «Финам

Целевая цена, полученная с использованием мультипликаторов, основана на оценке исторических мультипликаторов и мультипликаторов по аналогам. Использовались форвардные мультипликаторы P/E и EV/EBITDA. В качестве аналогов Walmart рассматривались Amazon, Home Depot, Costco, Target, Kroger, BJ's Wholesale Club и Dollar General.

| Мультипликатор | P/E NTM | EV/EBITDA NTM |

| Текущий | 30,4 | 15,4 |

| Исторический (медиана за 60 мес.) | 23,1 | 11,9 |

| Аналоги США | 21,3 | 11,1 |

| Прибыль NTM | EBITDA NTM | |

| Показатели для оценки, млн $ | 21 412 | 45 003 |

| Капитализация по историческим значениям, млн $ | 493 855 | 488 813 |

| Капитализация по аналогам, млн $ | 456 133 | 456 534 |

| Целевая цена по собственным историческим значениям, $ | 61,4 | 60,8 |

| Целевая цена по аналогам, $ | 56,7 | 56,8 |

| Оценка | Целевая цена, $ | Вес в финальной оценке | Потенциал |

| По мультипликаторам относительно аналогов | 56,8 | 25% | -29% |

| По историческим мультипликаторам | 61,1 | 25% | -24% |

| По методу дисконтированных денежных потоков | 79,0 | 50% | -2% |

| Взвешенная оценка | 68,9 | 100% | -15% |

| Текущая цена | 80,7 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций Walmart на 12 месяцев составляет $ 68,9, что подразумевает даунсайд 15% от текущей цены. Мы присваиваем акциям Walmart рейтинг «Продавать».

Средняя целевая цена акций Walmart по выборке аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет $ 85,7 (апсайд — 6,2%), а рейтинг акций — 3,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики EVERCORE оценивают справедливую стоимость акций Walmart в $ 82 («Покупать»), HSBC — $ 85 («Покупать»), Truist Securities — $ 89 («Покупать»).

Технический анализ

На дневном графике акции Walmart, установив исторический максимум, перешли к небольшому снижению. Краткосрочно коррекция может продолжиться: исторически инвесторы начинали выкупать бумаги, когда индекс RSI опускался ниже 50 пунктов. Ближайшим уровнем поддержки выступает отметка $ 77,5, а ближайшей целью для роста — недавний максимум $ 81,6.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.10.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.