По мнению Службы кредитных рейтингов Standard & Poor’s, по итогам 2013 г. средние значения финансовых показателей российских региональных и местных органов власти (РМОВ), вероятнее всего, значительно снизятся. Российские РМОВ испытывают давление в связи с указами Президента Российской Федерации (2012 г.).

По мнению службы кредитных рейтингов Standard & Poor’s, по итогам 2013 г. средние значения финансовых показателей российских региональных и местных органов власти (РМОВ), вероятнее всего, значительно снизятся. Российские РМОВ испытывают давление в связи с указами президента Российской Федерации (2012 г.), которые уже обусловили повышение заработной платы работникам бюджетной сферы и продолжают приводить к дальнейшему росту расходов на оплату труда. Дополнительная поддержка из федерального бюджета недостаточна для того, чтобы предотвратить ухудшение балансов бюджетов РМОВ. Вместе с тем ухудшение перспектив экономического роста в России и реализация законодательных изменений, которые ограничили поступления от налога на прибыль предприятий, оказывают негативное влияние на показатели доходов РМОВ.

Кроме того, мы полагаем, что в своих прогнозах относительно положения РМОВ в 2014-2016 гг. федеральное правительство излишне оптимистично, особенно в отношении доходов регионов и муниципалитетов и их способности сокращать расходы, не связанные с заработной платой. Поэтому, на наш взгляд, оно недооценивает объем поддержки, необходимой РМОВ. Мы полагаем, что без значительного увеличения финансовой поддержки уровень дефицита и долга в секторе в 2014-2015 гг. будет быстро расти, а разрыв между показателями регионов с наиболее высокими и наиболее низкими уровнями кредитоспособности будет увеличиваться.

Резюме

• Мы полагаем, что в 2013 г. финансовые показатели российских РМОВ ухудшатся — главным образом в связи с повышением заработной платы бюджетникам.

• По нашему мнению, российское правительство пока не приняло меры, которые обеспечили бы достаточное финансирование потребностей регионов в полном объеме, и мы ожидаем, что к концу 2015 г. совокупный объем прямого долга российских РМОВ превысит 3 трлн руб.

• Несколько РМОВ с более высокими показателями благосостояния, многие из которых имеют рейтинги Standard & Poor’s, по-прежнему обладают достаточной гибкостью бюджетов, необходимой для поддержания кредитоспособности, но более слабые регионы и муниципалитеты, большинство из которых не имеют рейтингов Standard & Poor’s, могут столкнуться с финансовыми проблемами.

• Мы полагаем, что в ближайшие годы взвешенное финансовое управление будет иметь еще большее значение для РМОВ с высокими показателями благосостояния, тогда как более слабые регионы могут оказаться в зависимости от помощи из федерального бюджета.

В соответствии с нашими ожиданиями финансовые показатели российских регионов ухудшились в результате увеличения расходов. Последние данные об исполнении бюджета, опубликованные Министерством финансов России 1 октября 2013 г., подтверждают наше мнение. У нас пока нет свидетельств того, что правительство в должной мере реагирует на потребности РМОВ путем предоставления достаточного объема дополнительных перечислений или с помощью менее жестких требований в отношении расходов.

Кроме того, разрыв между регионами с самыми высокими и самыми низкими уровнями кредитоспособности может увеличиться. РМОВ с наиболее высокими показателями благосостояния, многие из которых имеют рейтинги Standard & Poor’s, теоретически могут поддерживать свои финансовые показатели при наличии способности принимать меры, хотя и болезненные, по сокращению расходов и одновременно осуществлять взвешенное управление долгом и ликвидностью. Мы ожидаем, что некоторые из них так и сделают. Расходы этих регионов на развитие инфраструктуры также могут остаться выше, чем у более слабых регионов. Напротив, мы полагаем, что большинство более слабых (и часто менее крупных) РМОВ, в основном не имеющих рейтингов Standard & Poor’s, возможно, уже исчерпали резервы гибкости расходов, а их обязательства по обслуживанию и погашению долга зачастую уже выше среднего уровня. Вероятнее всего, таким регионам придется полагаться на дополнительную поддержку из федерального бюджета, и, если такая поддержка не будет оказана, они могут столкнуться с финансовыми трудностями, а некоторые даже могут подвергнуться риску дефолта.

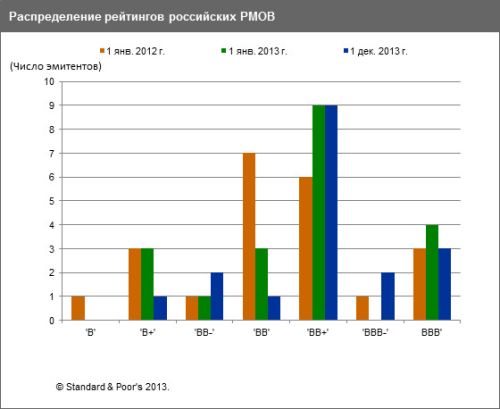

По нашему мнению, 13 регионов и 5 муниципальных образований Российской Федерации, имеющих рейтинги Standard & Poor’s, относятся к числу заемщиков с наиболее высоким уровнем кредитоспособности на российском рынке. Вместе с тем диапазон наших рейтингов (от "В+" до "ВВВ", см. диаграмму 1) свидетельствует о значительных различиях в показателях кредитного качества даже среди более сильных российских РМОВ.

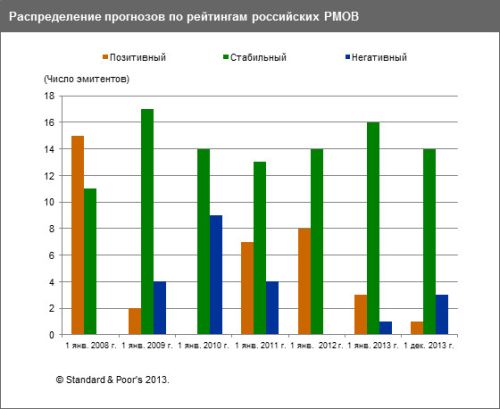

Давление на расходную часть бюджета и стагнация доходов оказывают более сильное давление на РМОВ, имеющие рейтинги категорий "В" и "ВВ" , что обусловлено меньшим уровнем доходов на душу населения и, как следствие, сравнительно низким уровнем гибкости. Поэтому на 1 декабря 2013 г. только один рейтингуемый регион имел "Позитивный" прогноз по рейтингам. В 3-м квартале 2013 г. мы понизили рейтинги нескольких российских РМОВ, и в настоящее время число РМОВ с негативным прогнозом увеличилось (см. диаграмму 2).

Однако, несмотря на сложные экономические условия, недавно мы повысили рейтинги Башкортостана и города Новосибирска и пересмотрели прогноз по рейтингам Самарской области на "Позитивный". Эти рейтинговые действия обусловлены нашим мнением о взвешенном управлении расходами этих РМОВ и, что еще более важно, ликвидностью и долгом. Кроме того, они свидетельствуют о растущем значении качества управления в этих сферах для характеристик кредитоспособности РМОВ.

Диаграмма 1 - Распределение рейтингов российских РМОВ

Диаграмма 2 - Распределение прогнозов по рейтингам российских РМОВ

Решения федерального правительства обусловили ухудшение финансовых показателей

Решения федерального правительства обусловили ухудшение финансовых показателей

По нашему мнению, решения федерального правительства о повышении заработной платы работникам бюджетной сферы являются основной причиной ухудшения финансовых результатов российских РМОВ. По нашим оценкам, выполнение указов президента о повышении заработной платы работникам сферы образования, здравоохранения и культуры приведет к увеличению текущих расходов РМОВ в среднем на 7% в 2014 г. (см. диаграмму 3). Поэтому в будущем году примерно 20 регионам придется финансировать дополнительные расходы в объеме более 10% текущих доходов, и, по нашим прогнозам, этот показатель может еще больше увеличиться, в среднем составив примерно 10% текущих расходов, ожидаемых в 2015 г. Общий объем дополнительных расходов может составить в общей сложности 1,6-1,7 трлн руб. в 2013-2015 гг. и превышать 1 трлн руб. ежегодно в 2016-2018 гг.

Кроме того, структура текущих расходов РМОВ становится менее гибкой. Мы считаем расходы на заработную плату одним из наименее гибких видов расходов бюджетов российских РМОВ. Увеличение расходов на зарплату ограничивает способность РМОВ реагировать на возможное снижение доходов бюджетов и поддерживать финансовые показатели. По нашему мнению, больше всего пострадают более слабые РМОВ, поскольку в будущем гибкость их расходов в таких ситуациях может снизиться до крайне низкого или нулевого уровня. Напротив, регионы с более высокими уровнями благосостояния могут сохранить возможность сокращать расходы, не связанные с заработной платой, и, таким образом, поддерживать относительно высокие финансовые показатели и уровень кредитоспособности.

Прямой долг российских РМОВ может превысить 3 трлн руб. в течение двух лет

В результате прогнозируемого увеличения дефицита бюджетов РМОВ их прямой долг будет постепенно увеличиваться, но останется умеренным — на уровне 35-40% текущих доходов до конца 2015 г. Однако в абсолютном выражении объем долга увеличится с менее чем 1,5 трлн руб. в начале 2013 г. до более чем 3 трлн руб. (см. диаграмму 9). Вместе с тем мы ожидаем, что почти в половине российских регионов объем прямого долга может превысить 60% текущих доходов в ближайшие два года, то есть достигнет средних показателей в международном контексте, а в некоторых регионах превысит их.

Обзор полностью