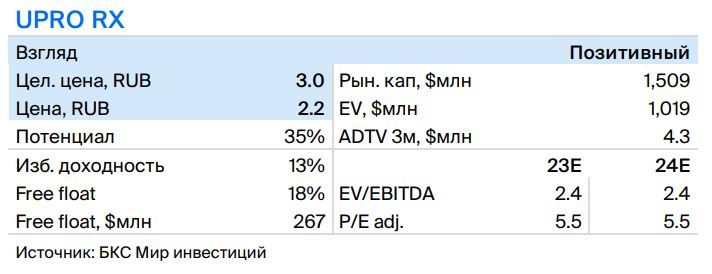

Взгляд на "Юнипро" позитивный, но есть специфическая ситуация с внешним управлением

Юнипро опубликовала финансовые результаты за 2023 г.

• Выручка выросла на 12% г/г до RUB 118.6 млрд, скорректированная EBITDA — на 9% г/г до RUB 44.7 млрд.

• Скорректированная чистая прибыль выросла на 26% г/г до RUB 35 млрд благодаря процентным доходам и увеличению выручки от продажи электроэнергии и мощности.

• Чистая денежная позиция на балансе увеличилась на RUB 7 млрд до RUB 52 млрд. С учетом денежной позиции на балансе процентные доходы стали также материальным фактором роста прибыли.

• Несколько настораживает рост инвестиций до RUB 14.2 млрд с RUB 5.9 млрд (отслеживаем по строчке «Приобретение основных средств» в отчете о движении денежных средств).

• Также обращаем внимание на рост расходов на топливо на 18% г/г, впрочем, частично это связано с увеличением выработки г/г. Условно постоянные расходы выросли на 11% г/г.

Анализ: Компания находится под внешним управлением и не платит дивиденды. В 2025 г. произойдет снижение финансовых результатов из-за окончания срока действия ДПМ на Березовской ГРЭС, но компания останется прибыльной и сохранит положительный свободный денежный поток. Напоминаем, Юнипро находится в «заморозке»: в компании введено внешнее управление, и перспективы пока расплывчатые. Вместе с тем фундаментально Юнипро имеет положительный свободный денежный поток (отсюда наш позитивный взгляд), и объем денежных средств будет расти. Следим за сигналами по изменению корпоративного статуса и возможному возобновлению выплаты дивидендов, которое тоже пока не просматривается.