Взгляд на "ВсеИнструменты.ру" - позитивный

Основной фактор — фокус на валовую рентабельность и крупных B2B клиентов

Шаров Андрей

аналитик отдела анализа акций ФГ "Финам"

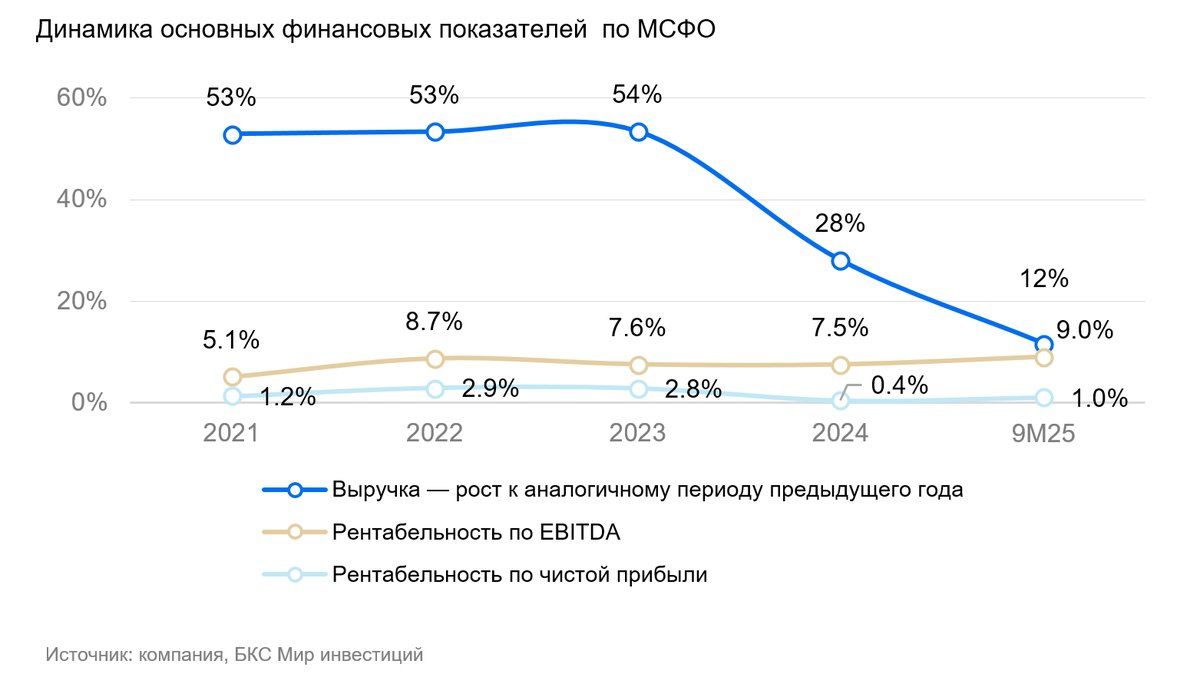

ВсеИнструменты.ру вчера отчиталась за III квартал 2025 г. МСФО.

- Выручка составила 47,5 млн руб., на уровне ранее раскрытых операционных результатов. Причина слабой динамики в III квартале в снижении числа заказов на 12%, но при увеличении среднего чека на 20%, что компания связывала с влиянием высоких процентных ставок на спрос, а также с её фокусом на корпоративных клиентах.

- Скорректированная EBITDA выросла на 37%, что связано с фокусом на более рентабельный корпоративный сегмент и увеличением доли собственных торговых марок с 11% до 14% за год.

- В результате, компания показала чистую прибыль (рентабельность 2,5%), выше, чем в среднем за 9 месяцев (1%).

- Чистый долг/EBITDA на конец квартала составил 0,4х без арендных обязательств и 1,3х с их учетом.

- Компания дала долгосрочный прогноз прибыли до 2028 г.: менеджмент ожидает роста в среднем на 40% г/г в 2025-2028 гг.

- Также компания поделилась целью довести уровень СТМ (собственных торговых марок) в выручке до 20% к 2030 г., что может положительно сказаться на маржинальности, поскольку для компании это наиболее рентабельный сегмент.

Оценка

Довольно хорошие результаты, несмотря на замедление динамики выручки. Основной фактор — фокус на валовую рентабельность и крупных B2B клиентов. Это компенсировало рост процентных расходов на уровне прибыли. Комментарии компании предполагают риск снижения рынка на 3,5% г/г во II полугодии, что может отразиться на выручке в IV квартале.

Влияние

У нас «Позитивный» взгляд на ВсеИнструменты.ру на год вперед с учетом возможного привлекательного роста бизнеса долгосрочно. По нашей оценке, акции торгуются с мультипликатором в 3,8х EV/EBITDA и 17,4х Р/Е на 2025 г., но уже с 2,6х EV/EBITDA и 5х Р/Е на 2026 г., поскольку ожидается рост продаж в 2026 г.