Взгляд на акции "МосБиржи" "негативный"

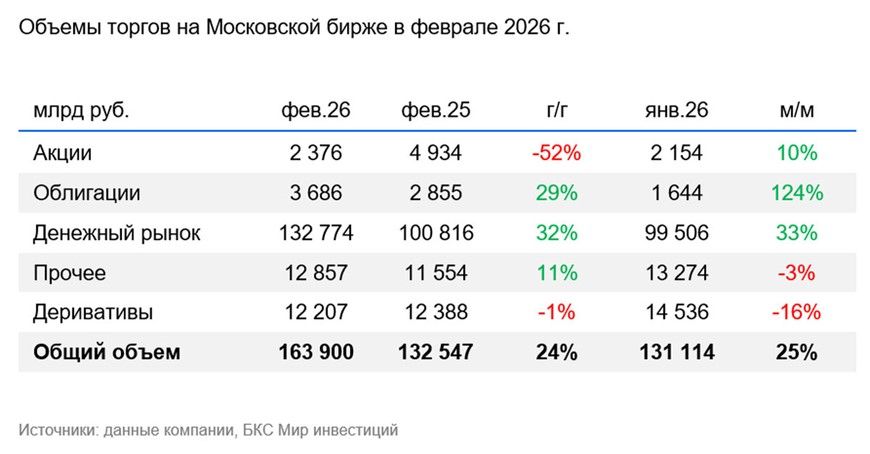

Московская биржа опубликовала объемы торгов за февраль 2026 г. Общий показатель за месяц составил 164 трлн руб., что на четверть выше, чем год назад и чем в январе. Опережающая динамика наблюдалась на рынке облигаций и на денежном рынке. На рынке акций на фоне высокой базы прошлого года наблюдалось заметное снижение.

Объемы торгов на рынке акций снизились более чем на 50% из-за эффекта высокой базы прошлого года. На российском рынке акций в феврале прошлого года наблюдался всплеск оптимизма, связанный с потенциальным снижением геополитической напряженности, что позитивно сказалось на среднедневном объеме торгов — он достиг 247 млрд руб., это максимальный уровень более чем за год. В последние месяцы показатель держится на уровне 90-100 млрд руб. Эффект высокой базы февраля 2025 г. объясняет значительное снижение объемов торгов на рынке акций в годовом выражении.

Рынок облигаций вновь отметился сильной динамикой с точки зрения объемов торгов – они выросли на 29% в годовом сопоставлении (г/г). Основным драйвером стали торги на вторичном рынке ОФЗ на фоне снижения ключевой ставки Центральным банком.

Остальные сегменты — опережающий рост в денежном рынке, умеренная динамика на рынке деривативов и на прочих рынках. Объемы торгов на денежном рынке выросли на 32% г/г. Мы считаем, что таким темпам роста как минимум частично способствует рост активов под управлением в фондах денежного рынка.

Объемы торгов деривативами снизились на 1% г/г, однако отмечаем, что динамика в данном сегменте может быть волатильной от месяца к месяцу. Объем торгов на прочих рынках увеличился на 11% г/г.

Оценка

Нейтрально оцениваем результаты. Отмечаем сильную динамику на рынке облигаций и денежном рынке, ожидаем, что их будут поддерживать в том числе снижение ключевой ставки и сохраняющаяся потребность государства и компаний в финансировании. При этом динамика на маржинальном для Московской биржи рынке акций остается относительно слабой.

Влияние

У нас фундаментально «Негативный» взгляд на акции Мосбиржи, которые торгуются с мультипликатором P/E 2025п 6,9х против среднеисторического уровня 10,1х, но дисконт объясняется ожидаемым давлением на выручку на фоне снижения чистых процентных доходов.