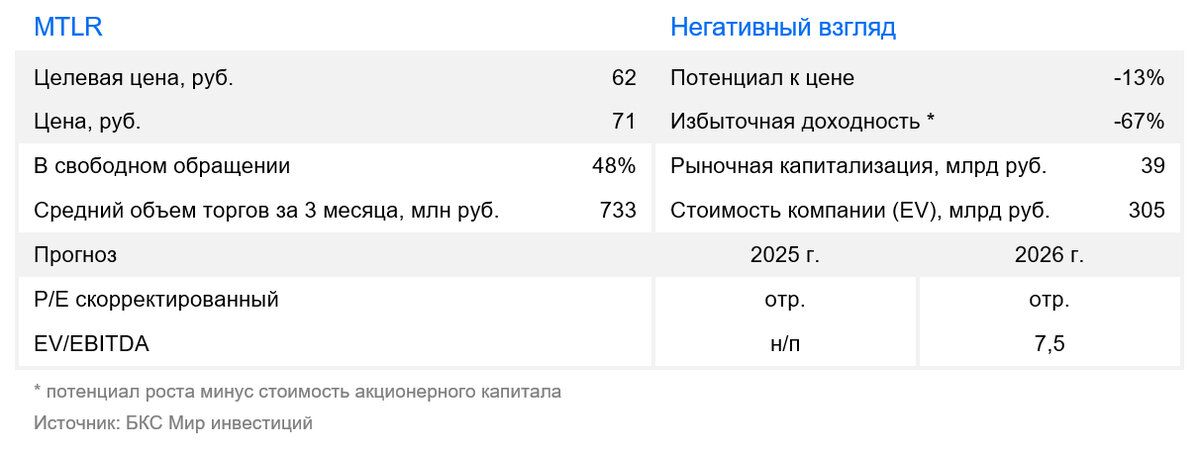

Взгляд на акции "Мечела" остается негативным

На фоне продолжающегося кризиса в отрасли Челябинский металлургический комбинат (ЧМК) обратился за господдержкой. Решение о ее оказании будет принимать специальная подкомиссия. Для одобрения государственных субсидий комбинат должен предоставить модели развития предприятий.

Оценка

Оцениваем новость нейтрально. На данный момент нет конкретной информации о мерах поддержки. ЧМК специализируется на сортовом прокате, и сложное финансовое положение, скорее всего, будет сохраняться до момента перезагрузки строительного сектора. ЧМК — основной производитель стали (сортового проката) в составе Мечела с выручкой 79 млрд руб. по РСБУ за I полугодие 2025 г.(консолидированная выручка Мечела — 152 млрд руб. за тот же период). Чистый долг ЧМК (кредиты за вычетом денежных средств) на конец полугодия составил 143 млрд руб., или 57% от чистого долга Мечела по МСФО (253 млрд руб.) на ту же дату.

Влияние

Сохраняем «Негативный» взгляд на акции Мечела. Компания продолжает нести убытки и в спотовых ценах торгуется по мультипликатору Р/Е в отрицательной зоне. Мечел может стать инвестиционно привлекательным при оценке в Р/Е 3х. С учетом наших прогнозов на горизонте года такой сценарий возможен либо при обесценении рубля до уровня свыше 110 руб. за доллар США, либо при росте цен на уголь более чем на 100%. Мы считаем, что оба сценария пока маловероятны.