Взгляд на акции HeadHunter остается "позитивным"

Внеочередное общее собрание акционеров (ВОСА) Хэдхантера приняло решение по дивидендам за II полугодие 2025 г. в размере 233 руб./акц. (с доходностью 8%). Решение было ожидаемо. Напомним, что позитивно смотрим на Хэдхантер. О следующей выплате может быть объявлено в августе, и мы не удивимся, если она составит еще 200–220 руб./акц., доведя общую дивдоходность до 15%.

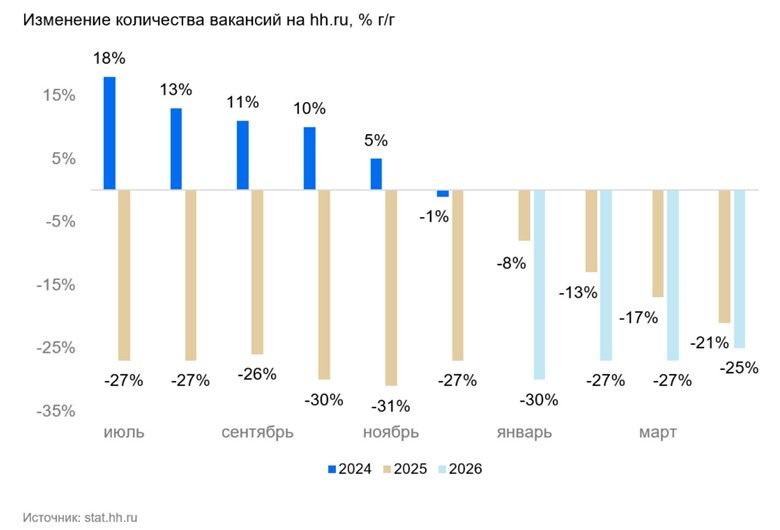

Впрочем, напомним, что фундаментально рынок вакансий по-прежнему слабый: апрельские данные указывают на падение их количества на сайте hh.ru на 25% г/г. Поэтому способность платить дивиденды базируется на высокой маржинальности бизнеса и специфике выручки, которая более чем на 50% формируется подписочными сервисами и услугами (оставшаяся часть — плата за размещение вакансий).

Влияние

Мы хотели бы напомнить, что Хэдхантер остается высокорентабельной и прибыльной компанией, даже несмотря на меньшее размещение вакансий из-за роста стоимости и контроля над издержками. Несмотря на ожидаемое давление со стороны финансовых показателей в I полугодии 2026 г., у компании, скорее всего, будет возможность заплатить дивиденды за этот период. С учетом наших ожиданий по будущим денежным потокам компании считаем, что бумага, скорее всего, недооценена.

Оценка

У нас сохраняется «Позитивный» взгляд на Хэдхантер. Ничего оптимистичного в снижении размещений вакансий в апреле на 25% г/г мы не видим, но способность показывать неплохой результат в 2025 г. вопреки этому говорит об очень сильных рыночных показателях. Раскрытие финансовых результатов за I квартал 2026 г. ожидается 15 мая. Мы допускаем, что рост выручки год к году будет однозначным, но рентабельность по EBITDA может остаться на достаточно высоком уровне. Сейчас для рынка важны динамика 2026 г. и то, насколько Хэдхантер изменил ценообразование в этом году, чтобы компенсировать падение в вакансиях.

Комментарии