Взгляд на акции "Фикс Прайс" на горизонте года позитивный

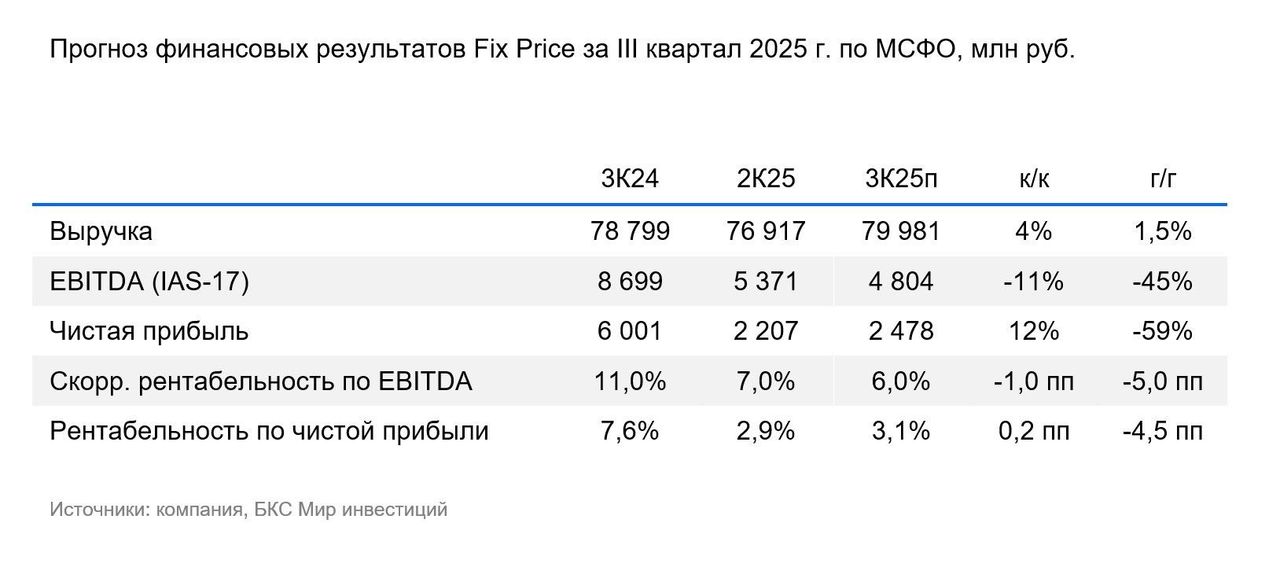

В четверг, 30 октября, Фикс Прайс раскроет результаты III квартала 2025 г. по МСФО. Мы ждем роста выручки на 1,5% к аналогичному периоду предыдущего года до 80 млрд руб. На наш взгляд, выручка хоть и увеличивается, но по-прежнему не поспевает за расширением торговых площадей (около +10%).

Мы считаем, что EBITDA по старым стандартам учета аренды (IAS-17) оставалась слабой и снизилась на 45%. При этом рентабельность по EBITDA упала на 5 процентных пунктов (п. п.) до 6%. По нашей оценке, небольшого роста выручки было недостаточно, чтобы компенсировать инфляцию затрат, в особенности в части расходов на персонал. В итоге мы прогнозируем, что чистая прибыль упала на 59% на фоне уменьшения EBITDA и роста чистых процентных расходов после выплаты специальных дивидендов.

Оценка

Наиболее важными в раскрытии будут сопоставимые продажи и рентабельность. Однако ждем, что динамика этих показателей оставалась слабой. У Фикс Прайс, как мы считаем, есть неплохие шансы ускорить рост выручки в 2026 г.: поможет улучшение макроконъюнктуры, а также ритейлер расширит ассортимент, в том числе за счет алкоголя.

Влияние

У нас «Позитивный» взгляд на акции Фикс Прайс на горизонте года. В следующем году, как мы полагаем, Фикс Прайс сможет развернуть слабый тренд выручки. При таких вводных оценка выглядит привлекательно: P/E 3,8х на год вперед предполагает дисконт в 57% к среднеисторическому значению 8,7х. Наш прогноз на 2025 г. указывает на дивидендную доходность 15%. Основной риск в том, что разворота может не произойти: в таком случае потенциал, на наш взгляд, был бы ограничен. Все же сценарий ускорения роста видится нам более вероятным.