Взгляд на акции "Башнефти" остается осторожным

В последний год обыкновенные и привилегированные акции «Башнефти» выглядели слабее рынка на фоне ухудшившейся рыночной конъюнктуры, скромных дивидендных перспектив и общей слабости сектора. С 2026 г. мы ожидаем умеренного восстановления рыночной конъюнктуры на фоне вероятного ослабления рубля и хотя бы частичного улучшения ситуации в секторе нефтепереработки. В то же время из-за скромной нормы выплат даже по итогам 2026 г. прогнозная дивидендная доходность акций «Башнефти» может быть скромной, из-за чего локально у нас осторожный взгляд на акции нефтяника.

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, а также розничную реализацию.

Мы присваиваем обыкновенным акциям «Башнефти» рейтинг «Держать» с целевой ценой 1 428 руб. на горизонте 12 месяцев. Даунсайд составляет 9,9%.

Также мы присваиваем привилегированным акциям «Башнефти» рейтинг «Держать» с целевой ценой 989 руб. на горизонте 12 месяцев. Апсайд — 9,2%.

| BANE | Держать | ||||

| 12М целевая цена | 1 286 руб. | ||||

| Текущая цена | 1 428 руб. | ||||

| Потенциал снижения | 9,9% | ||||

| ISIN | RU0007976957 | ||||

| BANEP | Держать | ||||

| 12М целевая цена | 989 руб. | ||||

| Текущая цена | 906 руб. | ||||

| Потенциал роста | 9,2% | ||||

| ISIN | RU0007976965 | ||||

| Капитализация, млрд руб. | 238 | ||||

| EV (оценка), млрд руб. | 284 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 1 142,8 | 1 013,2 | 1 087,4 | ||

| EBITDA | 188,6 | 115,0 | 157,6 | ||

| Чистая прибыль акц. | 104,7 | 44,9 | 75,3 | ||

| DPS а. о., руб. | 147,3 | 63,1 | 106,0 | ||

| DPS а. п., руб. | 147,3 | 63,1 | 106,0 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Маржа EBITDA | 16,5% | 11,3% | 14,5% | ||

| Чистая маржа | 9,2% | 4,4% | 6,9% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 1,5 | 2,5 | |||

| P/E | 2,3 | 5,3 | |||

| DY а. о. | 10,3% | 4,4% | |||

Локально «Башнефть» оказалась под давлением негативной рыночной конъюнктуры. Мировые цены на нефть снизились из-за действий ОПЕК+, рубль остается аномально крепким, а маржинальность переработки в РФ сократилась.

На фоне негативной рыночной конъюнктуры финансовые результаты «Башнефти» в 2025 г. могут ухудшаться. В базовом сценарии ожидаем снижения прибыли на 57% г/г, до 44,9 млрд руб., с ее последующим частичным восстановлением в 2026 г. При этом отметим, что отсутствие промежуточной отчетности со стороны «Башнефти» осложняет прогнозирование результатов.

«Башнефть» имеет скромную по меркам сектора дивидендную доходность, что связано с нормой выплат — всего 25% прибыли по МСФО. По итогам 2025 г. ждем снижения выплат до 63,1 руб., что соответствует 4,4% доходности на а. о. и 7,0% на а. п. — скромные значения для сектора.

Потенциал по увеличению пэйаута ограничивает рост дебиторской задолженности. На данный момент дебиторская задолженность по РСБУ составляет 464 млрд руб., что больше капитализации «Башнефти» и в 15 раз превышает дебиторскую задолженность 2015 г. при близких объемах бизнеса.

Позитивным фактором для операционных результатов «Башнефти» станет смягчение сделки ОПЕК+. Башкирский нефтяник исторически сильнее аналогов сокращал добычу во время ужесточения ограничений, но и сильнее восстанавливал ее в периоды смягчения сделки ОПЕК+.

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM). Для обыкновенных акций взяли премию в 30%.

Среди ключевых рисков для акций «Башнефти» можно выделить возможность роста дебиторской задолженности, снижение рублевых цен на нефть или сокращение маржинальности нефтепереработки.

Описание компании

«Башнефть» — крупная башкирская вертикально интегрированная нефтяная компания. Деятельность охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. Ключевые добывающие и нефтеперерабатывающие активы расположены в Республике Башкортостан. Выручка примерно равномерно распределяется между внутренним и экспортным направлениями. Основной сегмент по выручке — переработка, логистика и сбыт.

Кроме того, важным моментом в инвестиционной истории «Башнефти» является ее структура капитала: 57,77% акций принадлежат «Роснефти», 25% — Республике Башкортостан, а 4,41% — квазиказначейские. «Роснефть» регулярно увеличивает дебиторскую задолженность «Башнефти» в свою пользу, что ограничивает дивидендный потенциал нефтяника.

Ключевые тезисы

- Основным сдерживающим фактором в кейсе «Башнефти» является снижение маржинальности переработки в РФ. Это особенно важно для «Башнефти» — одного из немногих нефтяников в РФ, у которого объем добычи сопоставим с объемом нефтепереработки. Косвенно снижение маржинальности можно проследить по сокращению объема выплат нефтяникам в рамках демпферного механизма: за первые восемь месяцев 2025 г. они снизились почти в два раза.

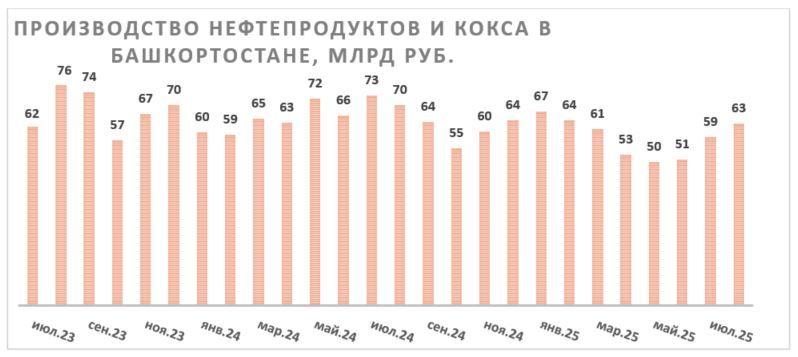

- Также в условиях крайне скромного объема раскрытия информации индикатором выручки перерабатывающего сегмента «Башнефти» могут служить данные Башкортостанстата по объему отгрузок кокса и нефтепродуктов, произведенных в республике. В апреле — июне 2025 г. данный показатель был минимален с мая 2023 г., хотя далее началось некоторое восстановление на фоне роста оптовых цен на топливо в РФ.

- Цены на нефть марки Brent на фоне активного восстановления добычи со стороны ОПЕК+ закрепились вблизи отметки $65 за баррель, что является пониженным по историческим меркам уровнем. При этом рубль продолжает показывать аномальную крепость, а дисконт на российский сорт Urals держится преимущественно в диапазоне $12–14 за баррель. На этом фоне локально стоимость российского сорта Urals держится на пониженном уровне — около 4 400–4 600 руб. за баррель против более 6 000 руб. за баррель в начале года.

- В то же время восстановление добычи со стороны ОПЕК+ является позитивной тенденцией для операционных результатов «Башнефти». Исторически компания сильнее аналогов сокращала добычу в период действия ограничений, но и сильнее восстанавливала ее, когда ограничения смягчались. По нашим оценкам, при действующих ограничениях ОПЕК+ добыча «Башнефти» может держаться в диапазоне 13,5–15,5 млн т в год, а при смягчении сделки увеличится до 16–17 млн т в год. При этом точные оценки давать сложно в условиях отсутствия раскрытия информация со стороны «Башнефти». Отметим, что для компании повышение собственной добычи нефти означает уменьшение объема закупок сырья для нефтепереработки у прочих компаний, что снижает себестоимость.

- Дивидендная политика «Башнефти» предполагает выплату 25% прибыли по МСФО в виде дивидендов, что является одним из наиболее скромных пэйаутов в секторе. По нашим оценкам, на фоне прогнозируемого нами снижения прибыли дивиденд «Башнефти» по итогам 2025 г. может составить 63,1 руб. на акцию. Это соответствует 7,0% доходности на а. п. и 4,4% на а. о. По итогам 2026 г. ожидаем восстановления выплат до 106,0 руб. на акцию (11,7% доходности на а. п. и 7,4% на а. о.).

- Теоретически нефтяник мог бы повысить норму выплат — свободный денежный поток это позволяет. Однако фактически свободные денежные средства идут на рост дебиторской задолженности, основная часть которой приходится на займы в пользу материнской «Роснефти». С 2015 г. дебиторская задолженность «Башнефти» по РСБУ увеличилась примерно в 15 раз, до 464 млрд руб. Для сравнения: текущая капитализация нефтяника составляет 238 млрд руб. Рано или поздно рынок может начать учитывать аномально высокую дебиторскую задолженность в оценке «Башнефти», но пока триггеров для этого нет, в связи с чем мы не учитывали ее в наших расчетах.

Риски

- Ключевым риском для «Башнефти» является возможность дальнейшего снижения маржинальности нефтепереработки или ее сохранения на текущем пониженном уровне.

- Рублевые цены на нефть могут показывать негативную динамику, например из-за действий ОПЕК+.

- В последние месяцы участились атаки на российские НПЗ, и «Башнефть» не стала исключением. В негативном сценарии атаки на НПЗ могут снизить объем переработки компании.

- Сложно сказать, будет ли «Башнефть» увеличивать норму выплат дивидендов в обозримой перспективе.

- Дебиторская задолженность «Башнефти» в пользу «Роснефти» остается на аномально высоком уровне.

- Санкционное давление может осложнять модернизацию НПЗ.

- Кризис на внутреннем топливном рынке приводит к ограничениям на экспорт, что может негативно влиять на маржинальность «Башнефти».

Текущую ситуацию на рынке нефти и газа наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Финансовые результаты

Локально «Башнефть» радикально сократила количество раскрываемой информации, что значительно осложняет анализ компании. Нефтяник уже несколько лет не раскрывает операционные результаты, а в этом году стал единственным крупным представителем сектора, кто не опубликовал промежуточные финансовые результаты. Допускаем, что отсутствие промежуточной отчетности может косвенно говорить о негативных финансовых результатах в первом полугодии 2025 г.

По нашим оценкам, 2025 г. станет локальным минимумом финансовых результатов «Башнефти». В 2025 г. для компании совпало сразу несколько негативных факторов: аномально крепкий рубль, сократившаяся маржинальность переработки, снизившиеся цены на нефть и все еще не восстановившийся от ограничений ОПЕК+ уровень добычи. При этом с 2026 г. мы ожидаем восстановления показателей компании на фоне вероятного ослабления рубля, более высокого уровня добычи и восстановления маржинальности переработки.

«Башнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2021 | 2022E | 2023 | 2024 | 2025E | 2026E |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||

| Выручка | 851,7 | 1 053,5 | 1 031,8 | 1 142,8 | 1 013,2 | 1 087,4 |

| EBITDA | 157,2 | 226,0 | 234,6 | 188,6 | 115,0 | 157,6 |

| EBIT | 114,2 | 184,0 | 194,2 | 137,2 | 62,0 | 103,0 |

| Чистая прибыль акц. | 83,3 | 142,0 | 177,4 | 104,7 | 44,9 | 75,3 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 18,5% | 21,5% | 22,7% | 16,5% | 11,3% | 14,5% |

| Рентабельность чистой прибыли | 9,8% | 13,5% | 17,2% | 9,2% | 4,4% | 6,9% |

| ROE | 16,2% | 22,1% | 42,4% | 12,1% | 5,0% | 8,0% |

| Дивиденды | ||||||

| DPS, руб. | 117,3 | 199,8 | 249,7 | 147,3 | 63,1 | 106,0 |

| Норма выплат, % прибыли МСФО | 25 | 25 | 25 | 25 | 25 | 25 |

Источник: данные компании, прогнозы и оценки ФГ «Финам»

Оценка

Для расчета целевой цены привилегированных акций «Башнефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена обыкновенной акции «Башнефти» на горизонте 12 месяцев составляет 989 руб. Это соответствует рейтингу «Держать» и апсайду 9,2%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 22,3%, что связано с повышенной безрисковой ставкой и ставкой в 7% за риск акций, учитывающей довольно низкую ликвидность акций «Башнефти». В то же время в постпрогнозном периоде (после 2031 г.) мы использовали норму доходности по акциям 17,3%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Отметим, что в качестве темпа роста дивидендов в постпрогнозном периоде (TGR) мы использовали 4%, так как «Башнефть» теоретически может увеличить норму выплат дивидендов.

Расчет целевой цены привилегированной акции «Башнефти»

| 2026Е | 2027Е | 2028Е | 2029E | 2030E | 2031E | |

|---|---|---|---|---|---|---|

| DPS по итогам года, руб. | 106 | 151 | 158 | 168 | 178 | 199 |

| Фактор дисконтирования | 0,9 | 0,7 | 0,6 | 0,5 | 0,4 | 0,3 |

| Дисконтированные дивиденды, руб. | 91 | 106 | 91 | 79 | 68 | 63 |

| Рост дивидендов после 2031 г. (TGR) | 4,0% | |||||

| Ставка дисконтирования | 22,3% | |||||

| Ставка дисконтирования после 2031 г. | 17,3% | |||||

| Сумма дисконтированных дивидендов за период 2026–2031, руб. | 498 | |||||

| Сумма дисконтированных дивидендов после 2031 года, руб. | 490 | |||||

| Целевая цена привилегированной акции «Башнефти», руб. | 989 | |||||

Источник: расчеты ФГ «Финам»

За последние полтора года премия обыкновенных акций к привилегированным снизилась с уровня выше 100% до 58%, что, на наш взгляд, все еще является неоправданно высоким уровнем. Дивиденды на обыкновенные акции в случае «Башнефти» равны выплатам на привилегированные. При этом префы имеют намного более высокий уровень ликвидности. На этом фоне в качестве премии для обыкновенных акций мы использовали уровень 30%, что в целом соответствует премии, наблюдавшейся до середины 2023 г., когда обыкновенные акции начали показывать необоснованную опережающую динамику.

В результате целевая цена по обыкновенным акциям «Башнефти» составила 1 286 руб. Это соответствует даунсайду 9,9% и рейтингу «Держать».

Акции на фондовом рынке

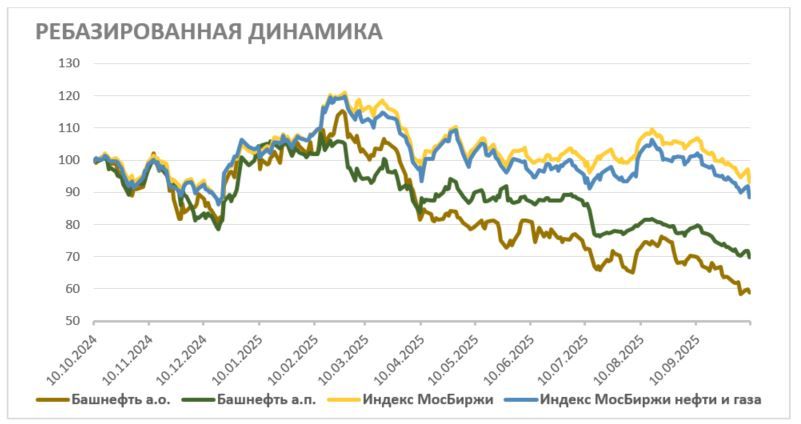

За прошедший год и обыкновенные, и привилегированные акции «Башнефти» выглядели заметно хуже сектора и широкого рынка. Слабая динамика была вызвана высокой базой, отсутствием отчета за полугодие и ухудшившейся рыночной конъюнктурой в секторе нефтепереработки. С учетом прогнозных скромных дивидендов по итогам 2025 г. и все еще негативной рыночной конъюнктуры мы не ожидаем от акций «Башнефти» сильной динамики в ближайшее время и сохраняем осторожный взгляд на них.

Техническая картина

С технической точки зрения на дневном графике привилегированные акции «Башнефти» торгуются в рамках краткосрочного нисходящего канала. На данный момент явных технических признаков выхода из нисходящего канала не наблюдается. При этом отметим, что в случае отскока ключевым уровнем сопротивления станет отметка 1 000 руб.

Обыкновенные акции нефтяника на дневном графике торгуются в рамках нисходящего клина. Для них ключевым сопротивлением в случае отскока станет уровень 1 600 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 09.10.2025.