Выступление Путина не дало поводов для радикального сдвига прогнозной траектории курса рубля

Валютный рынок: Прогноз курса рубля пересмотрен под давлением фронтальных рисков. Концентрация геополитических и внешнеэкономических рисков в отношении российской экономики и рубля в последние недели вновь выросла, обострив актуальность оценки краткосрочного и среднесрочного равновесия для курса.

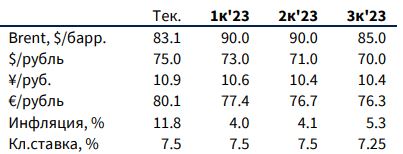

Внимательно выслушав вчерашнее послание В.Путина Федеральному Собранию, мы не увидели поводов для «стратегического» (радикального) сдвига прогнозной траектории. Однако мы внесли ряд тактических изменений как в балансовую модель оценки курса, так и в траектории ключевых пар. В частности, прогноз по паре доллар-рубль смещен в пользу 73.0 / 71.0 / 70.0 / 72.0, соответственно, по кварталам текущего года.

Со стороны экономических факторов мы ухудшили прогноз профицита текущего счета в 2023-м году с $110-120 млрд до $80 млрд:

- Сырьевой экспорт продолжает терять поступления из-за расширенного дисконта Urals к Brent. С учетом структуры портфеля продаваемых Россией марок нефти (и зависимости дисконта от пункта отгрузки нефти), на 2023-й год мы выбрали в качестве средней цены продаваемой нефти $55/барр., понизив ее в среднем на $4/барр. относительно предыдущего прогноза.

- Мы внесли корректировку в ожидаемую динамику несырьевого экспорта на -15% г/г (до $230 млрд) в номинальном выражении относительно наших оценок показателя за 2022-й год.

- Мы уточнили оценку импорта 2023-го года в номинальном выражении в объеме $340 млрд – под воздействием реализовавшегося (в номинальном и реальном выражении) ослабления курса рубля.

Неизменными в модели остались три не менее важных блока параметров:

- Объемы сырьевого экспорта (нефть -5% г/г, нефтепродукты -25% г/г) оставили на уровне, который тяготеет к консервативному прогнозу Минэконразвития на 2023-2025 гг. Волатильность поставок от месяца к месяцу будет высокой – в особенности в 1п’23 в связи с перестройкой географии поставок нефти и нефтепродуктов из России. Однако баланс логистических мощностей пока оправдывает консервативность выбранной нами позиции.

- Реализация валютных интервенций Минфином остается важным фактором для нейтрализации дисбалансов валютной ликвидности. В 1-м и 2-м кварталах мы предполагаем продолжение продаж китайских юаней объемом $5.0 млрд, а по мере сжатия расчетного дисконта Urals во 2п’23 – возврат к покупкам в размере $7.0 млрд.

Эта предпосылка, однако, не отвечает на некоторые насущные вопросы относительно возникновения дисбалансов ликвидности в валютах «недружественных» стран, поэтому волатильность в отдельных парах может остаться высокой, в сравнении с прогнозом.

- Мы исходим из предпосылки поступательного укрепления евро в направлении 1.10 и китайского юаня в направлении 6.75 относительно доллара США до конца 2023 года. Соответственно, траектория пары USD/RUB в течение последующих кварталов будет медленнее реагировать на коррекцию «эффективного» курса рубля относительно сложившейся корзины валют.

Наши действующие прогнозы

Комментарии