Высокие выплаты акционерам поддержат акции Schlumberger

Акции Schlumberger оказались под давлением из-за снижения цен на нефть, что может привести к сокращению инвестиций ряда компаний в разведку и добычу. При этом генерация FCF у Schlumberger остается сильной, на фоне чего компания планирует выплачивать дивиденды и проводить обратный выкуп акций с суммарной доходностью более 8%. Кроме того, оценка Schlumberger опустилась почти до 7 форвардных EV/EBITDA, а дополнительным фактором роста выступает смягчения сделки ОПЕК+.

| SLB | Покупать | ||||

|---|---|---|---|---|---|

| 12М целевая цена | $44,4 | ||||

| Текущая цена | $35,9 | ||||

| Потенциал роста | 23,7% | ||||

| ISIN | AN8068571086 | ||||

| Капитализация, млрд $ | 48,8 | ||||

| EV, млрд $ | 60,2 | ||||

| Количество акций, млн | 1 360 | ||||

| Free float | 98,7% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 33 135 | 36 289 | 34 904 | ||

| EBITDA | 8 107 | 9 070 | 8 366 | ||

| EBIT | 5 499 | 6 725 | 5 754 | ||

| Чистая прибыль | 4 305 | 4 888 | 4 138 | ||

| Дивиденд, $ | 1,00 | 1,10 | 1,14 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 24,5% | 25,0% | 24,0% | ||

| Чистая маржа | 13,0% | 13,5% | 11,9% | ||

| ROE | 21,9% | 22,4% | 18,4% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 6,6 | 7,2 | |||

| P/E | 10,0 | 11,8 | |||

| DY | 3,1% | 3,3% | |||

Мы понижаем целевую цену по акциям Schlumberger с $53,1 до $44,4 на горизонте 12 месяцев, но сохраняем рейтинг «Покупать». Апсайд составляет 23,7%. Снижение целевой цены преимущественно связано с коррекцией в ценах на нефть, что приводит к оптимизации капитальных затрат со стороны некоторых нефтяников.

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по основным нефтедобывающим регионам в мире. Деятельность охватывает все необходимые для разведки и добычи нефти услуги.

Наиболее сильная сторона Schlumberger — высокие выплаты акционерам. Компания постепенно повышает объем дивидендов, но в условиях коррекции акций фокусируется на байбэке. По прогнозу менеджмента, общий объем выплат акционерам в 2025 году может составить $4 млрд, что соответствует 8,2% доходности.

Локальным позитивом для Schlumberger является достаточно быстрое восстановление добычи со стороны ОПЕК+. Компания выделяется тем, что получает более трети выручки на Ближнем Востоке и в прочей Азии, что позволяет Schlumberger сильнее большинства аналогов выигрывать от смягчения сделки ОПЕК+.

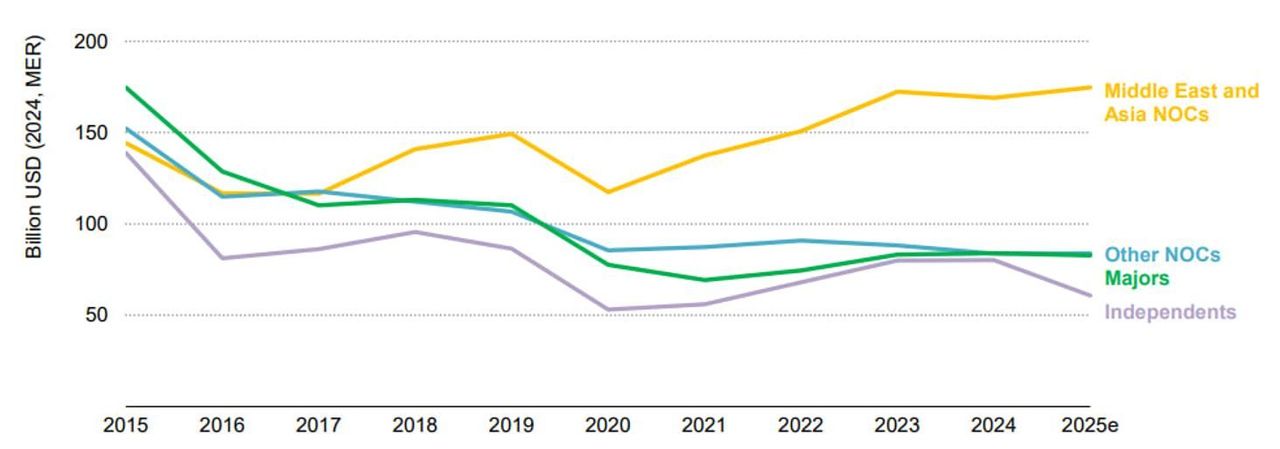

Основным сдерживающим фактором для компании выступают цены на нефть, снизившиеся на фоне действий ОПЕК+ и влияния торговых войн. Из-за слабой конъюнктуры независимые компании начали снижать свои планы по капитальным затратам, из-за чего в текущем году, по прогнозу МЭА, объем инвестиций в разведку и добычу нефти и газа в мире может уменьшиться на 4% г/г. В то же время отметим, что в некоторых регионах (например, на Ближнем Востоке) инвестиции могут даже увеличиться за счет смягчения сделки ОПЕК+.

В первом квартале финансовые результаты Schlumberger выглядели нейтрально. Выручка и EBITDA незначительно снизились в годовом выражении, а FCF даже вышел в положительную область за счет более скромного роста оборотного капитала. В то же время в целом по году снижение результатов может быть более значимым, так как ухудшение конъюнктуры началось со второго квартала.

В прошлом году Schlumberger объявила о планах по покупке крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка даст синергетический эффект, позволив нарастить доналоговую прибыль объединенной компании на $400 млн. Закрытие сделки ожидается во втором-третьем квартале текущего года.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS на 2025E и 2026E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 23,7%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода.

Описание эмитента

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по основным нефтедобывающим регионам в мире, что позволяет компании не зависеть от отдельных клиентов. Деятельность Schlumberger охватывает все необходимые для разведки и добычи нефти услуги. Особенность Schlumberger — достаточно широкая диверсификация по регионам: на Северную Америку приходится только около 20% выручки компании, в то время как на перспективный регион Ближнего Востока и прочей Азии — более трети.

Рыночные тенденции и факторы роста

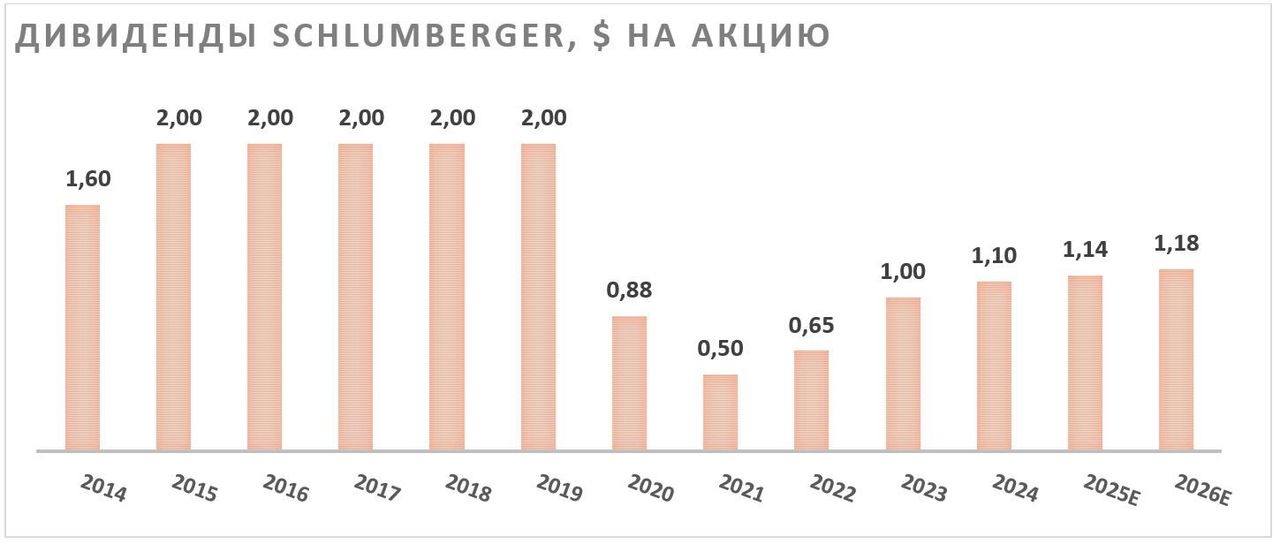

- Наиболее сильной стороной Schlumberger, на наш взгляд, являются высокие выплаты акционерам. Последние годы компания постепенно увеличивает дивидендные выплаты — по итогам текущего года ожидаем выплаты $1,18 на акцию (3,3% доходности). При этом в условиях коррекции акций Schlumberger проводит достаточно активный байбэк. По прогнозу менеджмента, в 2025 году общий объем выплат может достигнуть $4 млрд, что соответствует привлекательной доходности 8,2%.

- Позитивным фактором для бизнеса Schlumberger является достаточно быстрое восстановление добычи со стороны ОПЕК+. Напомним, альянс уже три месяца поднимает добычу на 411 тыс. б/с в месяц. Schlumberger получает более трети выручки в Ближневосточном регионе, который чувствительнее остальных к ограничениям ОПЕК+.

- Основным негативным фактором в кейсе Schlumberger, конечно, является снижение мировых цен на нефть марки Brent в диапазон $65–70 за баррель. Из-за этого мировые инвестиции в разведку и добычу нефти и газа, по прогнозу МЭА, в текущем году могут сократиться на 4% г/г. Основное сокращение придется на независимые компании (в том числе в США), в то время как, например, государственные нефтяники с Ближнего Востока могут даже увеличить инвестиции на фоне действий ОПЕК+. Вероятно, Саудовская Аравия и ее союзники по ОПЕК планируют хотя бы частично восстановить свою долю на рынке. Это может привести к тому, что текущие тенденции по росту инвестиций на Ближнем Востоке и снижению в США могут продолжиться.

Мировые инвестиции в разведку и добычу нефти и газа, млрд $

- Долгосрочные перспективы нефтесервисного сектора, на наш взгляд, выглядят позитивнее, чем краткосрочные. На фоне текущего недоинвестирования и постепенного перехода к более трудноизвлекаемым запасам IEF ожидает, что к 2030 году мировые инвестиции в разведку и добычу вырастут на 22% и свыше половины от прироста придется на Северную Америку — один из ключевых рынков для Schlumberger.

- Schlumberger активизировалась в сегменте сделок M&A. В прошлом году Schlumberger объявила о планах по покупке крупной американской нефтесервисной компании ChampionX, специализирующейся на технологиях бурения и механизированной добычи. Менеджмент Schlumberger ожидает, что сделка будет иметь синергетический эффект, позволив нарастить суммарную доналоговую прибыль новой компании на $400 млн в течение трех лет. Локально закрытие сделки задерживается из-за антимонопольных органов, однако менеджмент ожидает ее завершения во втором-третьем квартале текущего года.

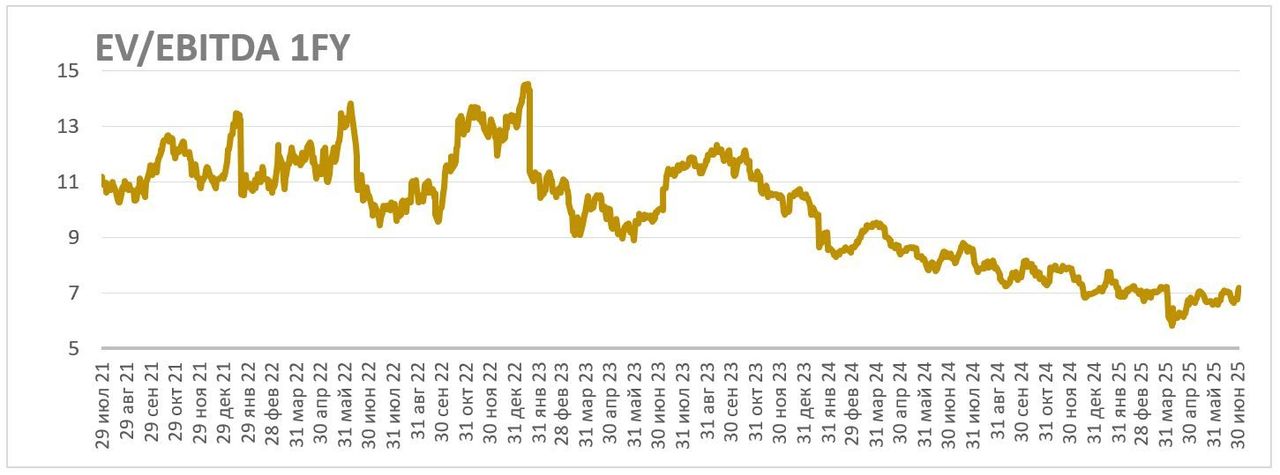

- На фоне коррекций акций в последние месяцы оценка Schlumberger стала выглядеть скромно по меркам сектора. В частности, форвардный мультипликатор EV/EBITDA опустился к отметке 7, что, на наш взгляд, уже учитывает некоторое ухудшение динамики финансовых результатов из-за снижения цен на нефть.

Риски

- Основной риск для Schlumberger — возможность дальнейшего снижения цен на нефть, что может привести к сокращению инвестиций в разведку и добычу нефти в мире.

- Выплаты акционерам могут снизиться, например, в случае ухудшения финансовых результатов.

- Соглашение ОПЕК+, хотя и смягчилось, продолжает давить на объем инвестиций на Ближнем Востоке и в Африке.

- В долгосрочной перспективе — развитие ВИЭ.

Финансовый отчет

В первом квартале динамика финансовых результатов Schlumberger выглядела нейтрально — выручка и EBITDA скорр. незначительно сократились. В годовом выражении наиболее сильную динамику показал регион Северной Америки, в котором выручка выросла на 10% г/г на фоне все еще повышенных в первом квартале цен на нефть и сильных продаж цифрового направления. При этом главный негативный вклад в динамику выручки внесли слабые значения в Мексике. Свободный денежный поток смог выйти в положительную область на фоне более скромного, чем год назад, роста оборотного капитала.

Schlumberger: финансовые результаты за 1К25, млн $

| Показатель | 1К25 | 1К24 | Изм. |

|---|---|---|---|

| Выручка | 8 490 | 8 707 | -2,5% |

| Северная Америка | 1 719 | 1 598 | 7,6% |

| Латинская Америка | 1 495 | 1 654 | -9,6% |

| Европа и Африка | 2 235 | 2 322 | -3,7% |

| Ближний Восток, Азия и пр. | 3 041 | 3 080 | -1,3% |

| EBITDA скорр. | 2 020 | 2 057 | -1,8% |

| Маржа EBITDA скорр. | 23,8% | 23,6% | 0,9 п. п. |

| EPS скорр. | 0,72 | 0,75 | -4,0% |

| Чистый долг | 10 105 | 8 679 | 16,4% |

| Свободный денежный поток | 103 | -222 | N/A |

| Капитальные затраты | 398 | 399 | -0,3% |

Источник: данные компании

При этом в 2025 году в целом снижение выручки и EBITDA может быть более значительным, чем в первом квартале. Основное падение цен на нефть началось со второго квартала, в связи с чем эффект от ухудшения рыночной конъюнктуры может быть заметен только в отчетах за ближайшие кварталы. В то же время генерация свободного денежного потока может остаться сильной. В частности, прогнозный FCF компании за 2025 год превышает план по выплатам акционерам в $4 млрд, что позволяет рассчитывать на привлекательные выплаты и в будущем.

Schlumberger: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2022 | 2023 | 2024 | 2025E | 2026E |

|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||

| Выручка | 28 091 | 33 135 | 36 289 | 34 904 | 35 948 |

| EBITDA скорр. | 6 462 | 8 107 | 9 070 | 8 366 | 8 706 |

| EBIT | 4 414 | 5 499 | 6 725 | 5 754 | 6 110 |

| Чистая прибыль акц. | 3 138 | 4 305 | 4 888 | 4 138 | 4 507 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 23,0% | 24,5% | 25,0% | 24,0% | 24,2% |

| Рентабельность чистой прибыли | 11,2% | 13,0% | 13,5% | 11,9% | 12,5% |

| ROE | 18,9% | 21,9% | 22,4% | 18,4% | 19,1% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 3 720 | 6 637 | 6 602 | 6 400 | 6 782 |

| CAPEX | 1 618 | 1 939 | 1 931 | 1 995 | 2 206 |

| CAPEX, % от выручки | 5,8% | 5,9% | 5,3% | 5,7% | 6,1% |

| FCFF | 2 102 | 4 698 | 4 671 | 4 405 | 4 577 |

| Чистый долг | 9 332 | 7 976 | 7 405 | 7 052 | 5 599 |

| Чистый долг / EBITDA | 1,4 | 1,0 | 0,8 | 0,8 | 0,6 |

| DPS, $ | 0,65 | 1,00 | 1,10 | 1,14 | 1,18 |

Источник: данные компании, Reuters

Оценка

Для анализа стоимости обыкновенных акций Schlumberger мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025E и 2026E относительно аналогов из американского нефтесервисного сектора. За счет сильной генерации свободного денежного потока акции Schlumberger в первую очередь выделяются более высокими для сектора выплатами акционерам.

Расчет целевой цены подразумевает таргет $44,4 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 23,7%.

| Компания | P/E 2025E | P/E 2026E | EV/EBITDA 2025E | EV/EBITDA 2026E | P/DPS 2025E | P/DPS 2026E |

|---|---|---|---|---|---|---|

| Schlumberger | 11,8 | 10,8 | 7,2 | 6,9 | 31,6 | 30,3 |

| Baker Hughes | 16,9 | 14,3 | 8,7 | 8,0 | 42,9 | 39,8 |

| Halliburton | 9,1 | 9,0 | 5,8 | 5,7 | 30,8 | 29,8 |

| Nov | 11,2 | 9,6 | 5,5 | 5,4 | 27,7 | 38,1 |

| Transocean | 124,1 | 25,5 | 7,2 | 7,1 | N/A | N/A |

| Helmerich and Payne | 15,7 | 19,6 | 4,3 | 4,4 | 13,8 | 13,9 |

| Weatherford International | 11,1 | 8,7 | 4,6 | 4,0 | 52,5 | 63,0 |

| Valaris | 18,6 | 10,4 | 7,2 | 7,1 | N/A | N/A |

| TechnipFMC | 16,7 | 14,3 | 8,3 | 7,4 | 167,8 | 129,1 |

| Cactus | 16,6 | 14,2 | 9,5 | 8,2 | 86,3 | 85,7 |

| Медиана | 16,6 | 14,2 | 7,2 | 7,1 | 42,9 | 39,8 |

| Показатели для оценки | Чистая прибыль 2024Е | Чистая прибыль 2025Е | EBITDA 2024E | EBITDA 2024E | DPS 2024E | DPS 2024E |

| Schlumberger, млн $ | 4 138 | 4 507 | 8 366 | 8 706 | 1,14 | 1,18 |

| Целевая цена, $ | 50,7 | 47,0 | 35,9 | 36,8 | 48,8 | 47,2 |

| Средняя целевая цена, $ | 44,4 | |||||

| Для справки (млн $): | ||||||

| Чистый долг (1К 2025) | 10 105 | |||||

| Доля меньшинства (1К 2025) | 1 233 | |||||

| Количество акций, млн шт. | 1 360 |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций Schlumberger по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $47,2 (апсайд — 31,5%), рейтинг акции — 4,33 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Schlumberger аналитиками Wells Fargo составляет $43,0 (рейтинг — «Лучше рынка»), Jefferies — $53,0 («Покупать»), Susquehanna — $44,0 («Позитивно»).

Акции на фондовом рынке

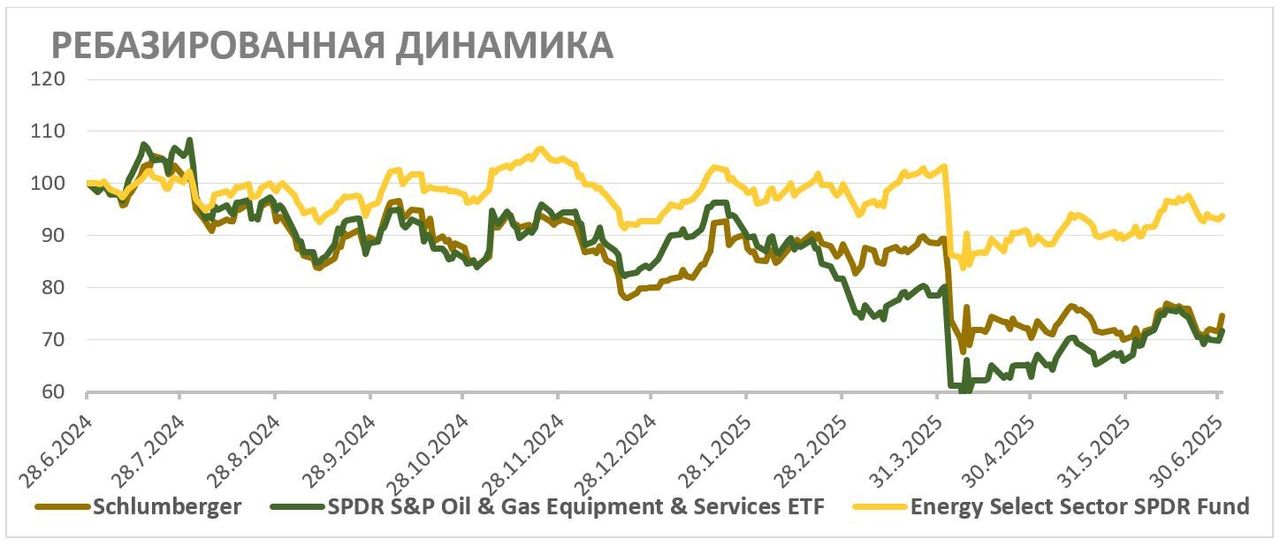

За последний год акции Schlumberger показали перформанс, близкий к нефтесервисного сектору, однако значительно отстали от нефтегазового сектора в целом. Слабая динамика, конечно, объясняется снижением цен на нефть, что привело к сокращению планов по инвестициям со стороны ряда компаний. В то же время с учетом высоких выплат акционерам и снизившейся оценки по мультипликаторам мы считаем падение акций Schlumberger относительно нефтегазового сектора избыточным и ожидаем их восстановления в ближайшие кварталы.

С технической точки зрения на дневном графике акции Schlumberger приближаются к верхней границе краткосрочного боковика у отметки $36,5. В случае пробоя данного уровня восходящее движение может продолжиться до $40. В то же время основная поддержка на данный момент расположена на уровне $33.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 03.07.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.