Высоки риски потери объемов поставок "Газпрома" в ЕС

Группа «Газпром» до конца текущей недели планирует опубликовать финансовую отчетность за II квартал 2025 г. по МСФО.

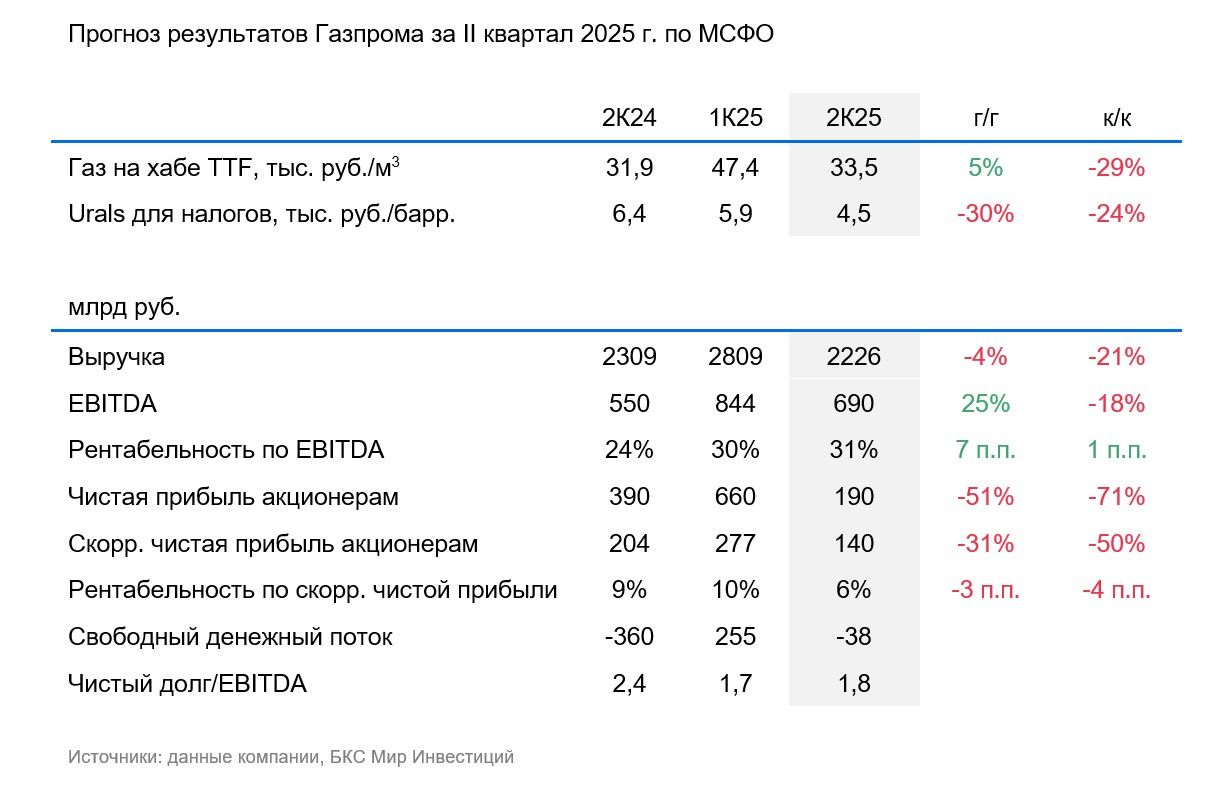

- Прогнозируем снижение выручки на 21% за квартал, до 2226 млрд руб., что связываем со снижением цен на газ в Европе (-29%), нефтяных котировок в рублях (-24%) и фактором более низких продаж газа из-за сезонности.

- EBITDA, по нашим оценкам, сократилась на 18% за квартал, до 690 млрд руб., но выросла в годовом сопоставлении на 25% из-за отмены дополнительной «нашлепки» к НДПИ на газ в размере 150 млрд руб. за год.

- Скорректированная чистая прибыль может сократиться вдвое за квартал, до 140 млрд руб., главным образом в результате снижения EBITDA.

- Учитывая значительные положительные курсовые разницы в I квартале — порядка 448 млрд руб., нескорректированная чистая прибыль, вероятно, снизилась более чем на 70% по сравнению с прошлым кварталом, до 190 млрд руб.

- Вряд ли во II квартале операционный денежный поток поддержало существенное высвобождение оборотного капитала, как это было в 1 квартале (160 млрд руб.). Поэтому ждем, что свободный денежный поток окажется в небольшой, но отрицательной зоне — минус 38 млрд руб.

Оценка

Внимание приковано к динамике свободного денежного потока и размеру процентных платежей. По итогам 2024 г., хотя свободный денежный поток и был положительным (+142 млрд руб.), Газпром нес бремя высоких процентных расходов (197 млрд руб.), купонов по вечным облигациям (56 млрд руб.), уплаченным и капитализированным процентам (518 млрд руб.), что, на наш взгляд, пока не делает возможным возвращение компании к вопросу выплаты дивидендов.

Влияние

«Нейтральный» взгляд, в 2027 г. есть риск потери объемов поставки в ЕС.

Из 40 млрд м3 в год, поставляемых Газпромом в Европу, к началу 2028 г. есть риск лишиться 17 млрд м3 в год, если текущие планы ЕС по отказу от российский ископаемых ресурсов не претерпят изменений.

У нас сейчас «Нейтральный» взгляд на акции Газпрома – по мультипликатору P/E на 2025 г. бумаги оцениваются в 3,4х по сравнению с историческим 3,8х, однако дивидендных выплат в среднесрочной перспективе мы не ждем.