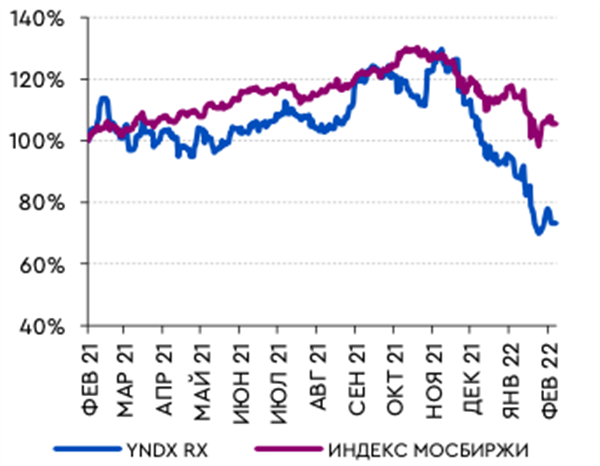

Выручка "Яндекса" может вырасти на 47%, а EBITDA ухудшиться

15 февраля "Яндекс" опубликует финансовые результаты за 4К21 и 2021 г., которые, как мы ожидаем, окажутся сильными в части выручки. В 4К21 выручка может вырасти на 47% г/г за счет сегментов "Такси" (+84% г/г), "Медиа" (2x г/г), "Прочие бизнес-подразделения и инициативы" (+81% г/г). Выручка за 2021 г. составит 350,7 млрд руб. (+61% г/г), по нашим оценкам, и покажет более высокие темпы роста в годовом сопоставлении по сравнению с 4К21, поскольку во втором и третьем кварталах наблюдался разовый положительный эффект низкой базы пандемийного 2020 г. Рентабельность по EBITDA останется под давлением со стороны инвестиций в электронную коммерцию и других новых направлений, но при этом будет устойчивой относительно 3К21 и составит 6,1%. По итогам года рентабельность по EBITDA ожидаемо ухудшится, по нашим оценкам, с 22,6% в 2020 г. до 8,2% в 2021 г. Телефонная конференция, как мы полагаем, будет посвящена 1) развитию платформы электронной коммерции; 2) дальнейшим инвестициям и юнит-экономике новых направлений, включая электронную коммерцию; 3) реструктуризации бизнес-подразделения "Такси" после выхода Uber из актива; и 4) прогнозу на 2022 г.

Выручка. Мы ожидаем, что выручка сегмента "Поиск и портал" увеличится на 20% г/г благодаря рынку цифровой рекламы. Выручка сегмента "Такси" вырастет на 84% г/г, при этом наибольший вклад придется на сервис поездок и доставки (61% от общего показателя сегмента "Такси" и +68% г/г в 4К21 главным образом за счет повышения цен в течение квартала) и на фудтех (31%, +102%) при этом самый быстрый рост будет наблюдаться в Логистике (11%, +200% г/г). Мы прогнозируем, что GMV Яндекс.Маркета в 4К21 увеличится на 210% г/г (+180% по итогам 2021 г.), тогда как выручка – лишь на 24% (+23% г/г по итогам 2021 г., органический рост) вследствие 1) дальнейшего сокращения выручки от CPC (без учета которой выручка Яндекс.Маркета, по нашим оценкам, увеличилась бы на 74% г/г в 4К21) и 2) снижения действующей валовой ставки комиссии (take rate) в рамках модели 3P (которая, по нашим оценкам, опустилась в среднем с 16% в 4К20 до 7,5% в 4К21 и с 18% в 2020 г. до 7% в 2021 г.).

EBITDA. Рентабельность по EBITDA сегмента "Такси", по нашим оценкам, увеличится до 8,5% в 4К21 с 3,6% в 3К21 благодаря хорошему показателю сервиса поездок и доставки на фоне роста стоимости поездок на такси. Показатель сегмента "Поиск и портал" останется близок к уровню 3К21 в 48,4%. В сегменте электронной коммерции убыток на уровне EBITDA в размере 12 млрд руб. (близкий к абсолютному показателю 3К21) должен снизиться как доля выручки относительно предыдущего квартала. В результате рентабельность по EBITDA Яндекса составит, по нашим прогнозам, 6,1%, что соответствует уровню 3К21 в 6,2%.