Выручка "Промомеда" может в текущем году достичь 60 млрд руб.

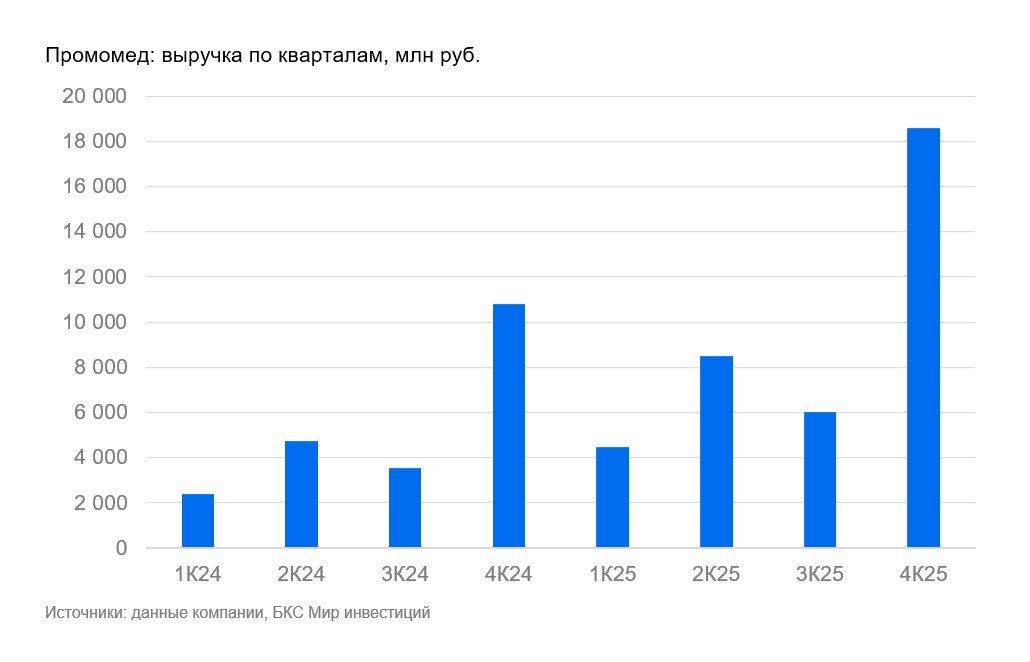

"Промомед" вчера, 20 апреля, опубликовал результаты за II полугодие 2025 г. По итогам года EBITDA достигла 15 млрд руб., с нашими корректировками — 16 млрд руб. (+82% год к году). Себестоимость тоже выросла — на 53% по итогам II полугодия (+67% за год).

Компания напомнила о планах совета директоров рассмотреть выплату первых дивидендов по итогам 2025 г. Впрочем, мы не ждем больших выплат. Дивидендная доходность может составить около 1,5%. Больше деталей может появиться на Дне инвестора, который компания проведет сегодня.

Промомед озвучил финансовый прогноз на 2026 г. с ростом выручки на 60% и рентабельностью по EBITDA 45%.

Влияние. Рост выручки подтвержден. Результаты оказались ожидаемо сильными, и компания подтвердила ранее объявленный рост выручки на уровне 75% по итогам года. Вместе с тем Промомед пока не вышел на положительный свободный денежный поток. Текущий 2026 г. может стать лучше. Так, в пресс-релизе говорится, что компания ожидает оптимизацию чистого оборотного капитала в будущих периодах. Пока Промомед находится в активной фазе роста: дебиторская задолженность растет, а складские запасы расширяются.

Оценка. Сохраняем «Позитивный» взгляд на акции Промомеда. Считаем, что на текущих уровнях бумага недооценена, если закладывать продолжение роста в ближайшие годы. Ключевой вопрос 2026 г. — способность поддержать рост на уровне 60% г/г. При таком росте выручка Промомеда может в текущем году достичь 60 млрд руб. Наш взгляд на 2027 г. также достаточно оптимистичен: мы ждем роста на 40%. Из рисков выделяем издержки, инвестиции в оборотный капитал, капзатраты (пока сохраняются на достаточно высоком уровне).

Нам нравятся оба фармацевта в нашем покрытии — и Озон Фармацевтика (которая отчиталась на прошлой неделе) и Промомед. При этом Промомед сейчас показывает более существенные темпы роста благодаря ряду коммерчески успешных запусков.

Комментарии