Выручка МТС за 2 квартал может вырасти на 11–12%

22.08.2023 МТС опубликует отчет за 2 квартал 2023 года, на основании промежуточных данных можно предположить рост выручки в диапазоне 11–12% (до 143 млрд руб.) в основном за счёт услуг связи в корпоративном сегменте (розничный сегмент сейчас уже не имеет достаточной динамики роста). Кроме того, реклама, банкинг и продажа смартфонов внесут свой вклад в положительную динамику роста выручки. Как следствие, ожидается рост скорректированной EBITDA и рост чистой прибыли. Если добавить к этому низкую базу прошлого года, то картина в целом крайне положительная.

В целом, если оценивать идею покупки эмитента по текущим ценам, стоит отметить, что основная составляющая должна быть смещена в сторону инвестиции, то есть стабильный рост на горизонте минимум год-два, плюс текущая дивидендная доходность (при этом стоит учитывать нестабильную дивидендную политику компании).

Спекулятивная составляющая от текущей цены оставляет желать лучшего, взрыв котировки в моменте возможен, но вряд ли останется стабильным (слишком скромный интерес со стороны крупных участников); стоит учесть балансовый характер движения акции (стабильно отвергаются цены выше 320 и поддерживаются на уровне 190-200). Ниже приведён график из торгово-аналитической платформы VolFix, на котором отфильтрован интерес крупных участников рынка к данному эмитенту (желтый - максимальный, розовый - высокий, бирюзовый - выше среднего).

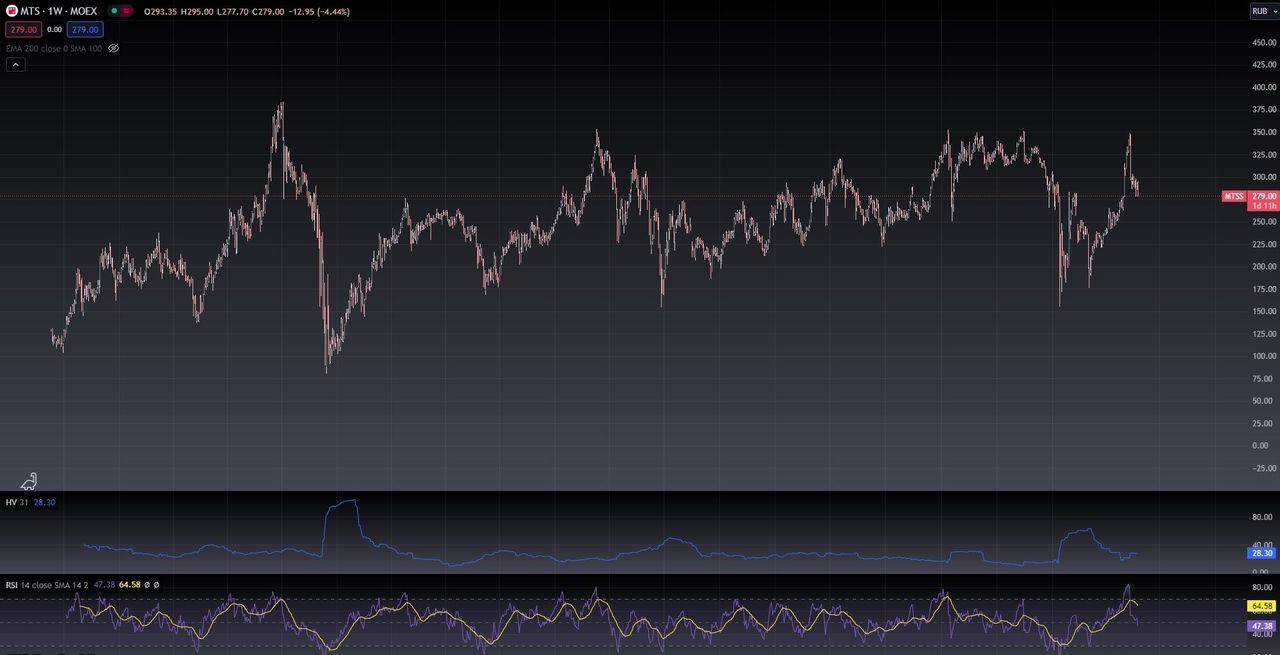

И ниже общий вид на динамику изменения цен МТС:

Что касается Globaltrans и решения акционеров о редомициляции, это совсем не означает, что компания начнет платить дивиденды. Возобновление выплаты дивидендов можно ожидать к концу года, если у компании все сложится удачно, и это станет драйвером для роста котировок эмитента. Текущие сделки в GLTR скорее эмоциональные, чем инсайдерские.

И для всех российских компаний стоит учитывать начало коррекционного движения на российском фондовом рынке, что в свою очередь даст возможность получить более привлекательные цены для открытия позиций по сравнению с текущими.