Выручка и EBITDA "Роснефти" в 1 квартале может снизиться на 12% из-за динамики цен на нефть

Роснефть в ближайшее время может опубликовать финансовые результаты по МСФО за I квартал 2025 г. В отличие от многих других компаний сектора, Роснефть продолжает придерживаться практики раскрытия данных на ежеквартальной основе.

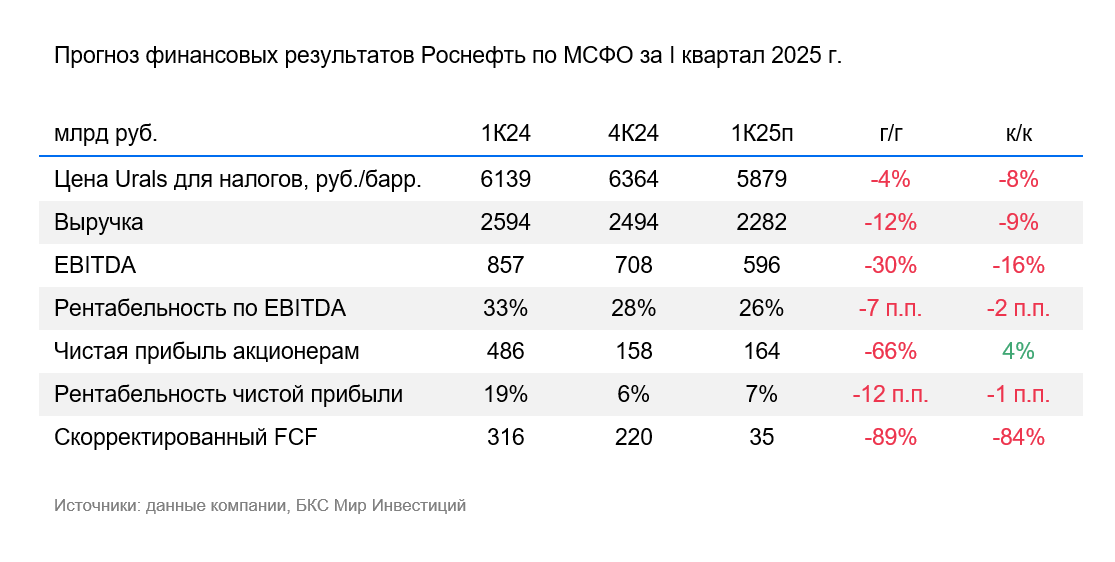

• По нашим оценкам, выручка Роснефти могла снизиться на 12% год к году (г/г) и на 9% квартал к кварталу (к/к) до 2,3 трлн руб.

• Прогнозируем сокращение EBITDA до 596 млрд руб., что соответствует снижению на 30% за год и на 16% за квартал.

• Рентабельность по EBITDA, которую мы оцениваем в 26% в отчетном квартале, могла снизиться на 7 п.п. за год и 2 п.п. за квартал.

• Чистая прибыль, согласно нашим ожиданиям, прибавила 4% за квартал до 164 млрд руб., но показала сокращение на 66% по сравнению с I кварталом 2024 г.

• От свободного денежного потока (FCF) ждем достаточно низкой величины — 35 млрд руб.

• Вклад I квартала 2025 г. в размер промежуточного дивиденда за полугодие прогнозируем на уровне 7,7 руб. на акцию (текущая доходность 2%).

Оценка. Снижение выручки и EBITDA обусловлено динамикой цен на нефть. Значительная негативная динамика показателей обусловлена коррекцией цен на нефть. В I квартале цена марки Urals для целей налогообложения снизилась на 4% г/г и 8% к/к до 5879 руб./барр. В квартальном сравнении значительное влияние оказал фактор среднего курса рубля, который укрепился со 100 до 93 рублей относительно доллара США. Поддержку чистой прибыли в отчетном квартале должны были оказать положительные курсовые разницы (наша оценка — 164 млрд руб.), определяемые из курса рубля на конец отчетного периода.

Влияние. Прогноз дивиденда в 7,7 руб./акц за квартал; Роснефти важно снижение ставок. Драйвером роста котировок акций Роснефти могло бы стать ослабление рубля, которое сказывается на нефтяных ценах в национальной валюте, и/или cнижение ставок, влияющих как на размер процентных расходов, так и ставку дисконтирования денежных потоков компании. Текущая дивидендная доходность за квартал в 2% выглядит невысокой. Из теоретически позитивных моментов у Роснефти есть действующий механизм обратного выкупа акций. Роснефть мы рассматриваем как потенциально интересную инвестиционную историю с запуском Восток Ойл в конце 2026 г. В настоящее время у нас «Нейтральный» взгляд на акции компании.