Выручка "Газпром нефти" за 2025 год могла снизиться на 13%

EBITDA без СП могла в 2025 г. сократиться на 22% до 896 млрд руб. Прошедший год отметился резким снижением рублевой цены на нефть (-25% до 4,7 тыс. руб./барр.), что уже находит свое отражение и в динамике ключевых финансовых показателей сектора за 2025 г. Исключением не должна стать и Газпром нефть. Мы прогнозируем снижение выручки компании на 13% г/г до 3579 млрд руб., прибыли до налогов, процентов и амортизации (EBITDA) без СП — на 22% до 896 млрд руб., что приведет и уменьшению рентабельности по EBITDА на 3 п.п. до 25%. Сокращение чистой прибыли акционерам оцениваем в 40% (до 286 млрд руб.).

Влияние

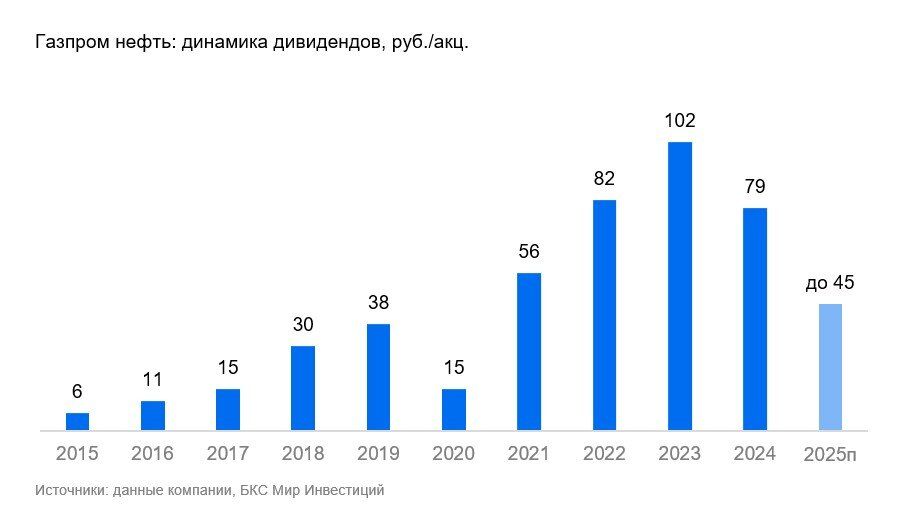

Дивидендная доходность за год не будет выше 8%. Из корпоративных новостей рынку будет интересен размер дивидендов за 2025 г., но они будут объявлены через несколько недель после публикации отчетности. За I полугодие была промежуточная выплата в 17,3 руб./руб., и мы не ждем роста дивиденда по итогам II полугодия. Скорее всего, компания будет применять коэффициент дивидендных выплат 75%, но дивидендная база — чистая прибыль —может быть скорректирована на размер курсовых разниц.

Оценка

У нас «Нейтральный» взгляд на акции Газпром нефти. Так же, как и у других представителей нефтяного сектора, настроения в отношении Газпром нефти сейчас задаются мировыми котировками на нефть. Для компании из-за ее значительного присутствия на внутреннем рынке нефтепродуктов эффект должен быть умереннее. Наш базовый сценарий предполагает высокие цены на энергоресурсы преимущественно во II квартале. У нас «Нейтральный» взгляд на акции Газпром нефти, мультипликатор Цена/Прибыль (P/E) на 2026 г. составляет 6,7х против исторического значения 5,1х.

Комментарии