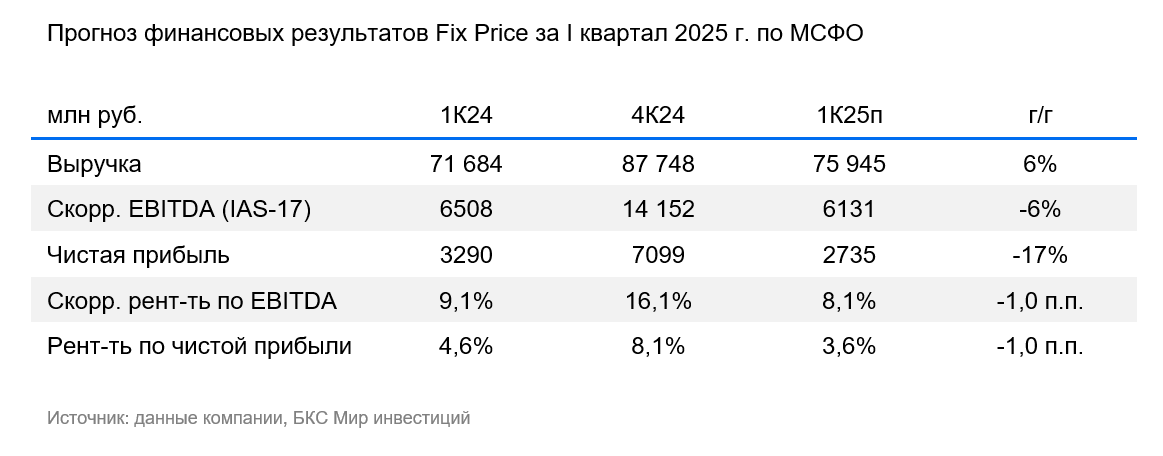

Выручка Fix Price может вырасти на 6%

Fix Price раскроет финансовые результаты по МСФО за I квартал 2025 г. в среду, 30 апреля.

Мы ждем роста выручки на 6% к аналогичному периоду предыдущего года до 75,9 млрд руб. Это означало бы темп роста примерно на уровне прошлого квартала с корректировкой на фактор високосного 2024 г. При этом компания, вероятно, продолжила открывать новые магазины темпами, сопоставимыми с прошлогодними.

Мы предполагаем, что динамика показателя EBITDA по старым стандартам учета аренды (IAS-17) оставалась слабой. Мы прогнозируем, что в I квартале этот показатель снизился на 6% при сокращении рентабельности на 1 п.п. до 8%. По нашей оценке, текущего роста выручки недостаточно, чтобы компенсировать инфляцию затрат, в особенности в части расходов на персонал.

Мы прогнозируем снижение чистой прибыли на 17% на фоне уменьшения EBITDA.

Оценка

Наиболее важным в раскрытии будут сопоставимые продажи и рентабельность. Мы ждем, что динамика этих показателей оставалась довольно слабой. Кроме того, будут важны комментарии компании о подготовке возможной схемы «редомициляции» в Россию.

Влияние

У нас «Позитивный» взгляд на расписки Fix Price с учетом текущей оценки. Акции торгуются с мультипликатором Р/Е 6,5х на базе нашего прогноза прибыли на 2025 г. и с дивдоходностью 12-16% на горизонте года, по нашим расчетам.