Выход Intel из кризиса будет более болезненным, чем ожидалось

Результаты Intel за 2К24 вышли значительно хуже ожиданий и менеджмента, и рынка. Публикация неудачного квартального отчета совпала с периодом масштабных распродаж на мировых рынках, и стоимость акций Intel опустилась до уровней 2013 г. Можно с уверенностью сказать, что ближайшие 2 года для компании будут непростыми: высокие издержки производства продвинутых чипов и убытки подразделения foundry будут давить на финансовые показатели. В связи с этим мы обновили модель оценки и существенно понизили целевую цену акций Intel. Сейчас бумаги компании стоят относительно дешево, однако инвестиции в них сопряжены с высоким риском, связанным с неопределенностью относительно перспектив выхода из сложившегося кризиса.

После изучения квартального отчета Intel мы понижаем целевую цену акций до $ 24,0, что соответствует потенциалу роста на 19%. Рейтинг «Покупать».

Intel — американский производитель компьютерных компонентов и электронных устройств, работающий по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Финансовые показатели Intel за 2К24 оказались существенно слабее прогнозов. Совокупная выручка компании сократилась на 0,9% г/г, до $ 12,8 млрд, при этом компания зафиксировала чистый убыток $ 1,6 млрд.

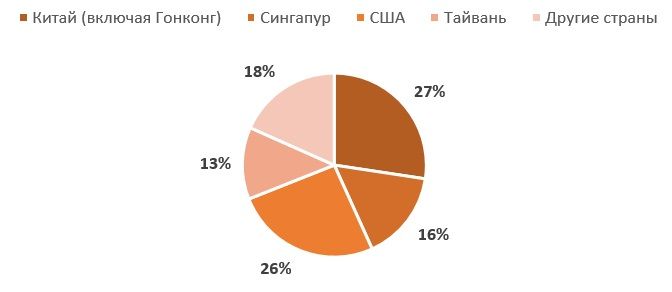

Intel: выручка по странам, 2023 г.

Менеджмент не ждет существенного улучшения ситуации в 3К24. Выручка ожидается в диапазоне $ 12,5–13,5 млрд (-8,2% г/г), а скорректированный убыток на акцию составит около $ 0,03.

Intel объявила о планах по снижению издержек. Компания сократит 15% рабочих мест и снизит капитальные затраты. По оценкам менеджмента, операционные издержки компании в 2025 г. составят $ 17,5 млрд, а капитальные затраты будут в пределах $ 12–14 млрд, что на 20% ниже изначального плана.

Intel делает ставку на AI PC. По оценкам Morgan Stanley, ПК с ИИ-функциями займут около 64% рынка к 2028 г. ИИ-чипы Intel для компьютеров пользуются спросом: с момента выхода в декабре 2023 г. отгрузки процессоров Meteor Lake превысили 15 млн.

Intel отменила дивиденды за 4К24. Менеджмент планирует вернуть выплаты после нормализации денежных потоков компании.

При оценке акций Intel мы использовали сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал роста стоимости бумаг Intel равен 19%.

Серьезным риском для Intel выступает ужесточение конкуренции на рынке чипов. В последние годы AMD заметно нарастила долю на рынке CPU для серверов и компьютеров. Кроме того, отраслевые эксперты считают, что чипы для ноутбуков с архитектурой ARM в ближайшие годы усилят позиции на рынке.

Убытки бизнеса по производству чипов продолжают расти, а перспективы подразделения пока туманны. Во 2К24 убытки выросли на 51,4% г/г. Рост убытков связан с более высокими издержками производства чипов по техпроцессам Intel 4 и Intel 3. Менеджмент компании ожидает, что пик убытков придется на 2024 г., а достижение точки безубыточности сегмента чипов на заказ возможно не раньше 2027 г. На данным момент сложно сказать, удастся ли Intel выстоять в конкуренции с более эффективной TSMC.

| INTC | Покупать | ||||

| 12M целевая цена | $ 24,0 | ||||

| Текущая цена | $ 20,1 | ||||

| Потенциал роста | 19% | ||||

| ISIN | US4581401001 | ||||

| Капитализация, млрд $ | 91,8 | ||||

| EV, млрд $ | 113,7 | ||||

| Количество акций, млрд | 4,3 | ||||

| Free float | 99,9% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 63,1 | 54,2 | 52,3 | ||

| EBITDA | 19,4 | 14,3 | 8,5 | ||

| EBIT | 7,9 | 4,7 | 1,0 | ||

| Чистая прибыль | 7,6 | 4,4 | -3,5 | ||

| EPS, $ | 1,84 | 1,05 | -0,83 | ||

| Дивиденд, $ | 1,46 | 0,74 | 0,38 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| EBITDA маржа | 30,8% | 26,3% | 16,2% | ||

| EBIT маржа | 12,6% | 8,6% | 4,7% | ||

| Чистая маржа | 12,0% | 8,2% | -6,6% | ||

| ROE | 7,6% | 4,3% | -0,1% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | 96,7 | 25,2 | |||

| EV/EBITDA | 10,3 | 8,3 | |||

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Бизнес Intel можно разделить на четыре ключевых сегмента:

- Client Computing — занимается разработкой и продажей микропроцессоров для персональных компьютеров и мобильных устройств. Среди основных продуктов стоит выделить линейку процессоров Intel Core и Intel Atom. В 2023 г. на долю сегмента пришлось 54% выручки Intel.

- Центры обработки данных (ЦОД) и искусственный интеллект (ИИ) (Datacenter and AI) — включает в себя серверные процессоры, сетевые продукты и решения для хранения данных. Ключевым продуктом является линейка процессоров Intel Xeon. Сегмент принес 29% выручки в 2023 г.

- Сетевые платформы (Network and Edge) — занимается продуктами и решениями для сетевых инфраструктур, а также для периферийных (edge) вычислений, которые необходимы для передачи и обработки данных в распределенных системах. На долю сегмента пришлось 11% выручки.

- Производство полупроводников (Intel Foundry Services) — предоставляет услуги производства полупроводниковых компонентов для сторонних клиентов, включая проектирование и производство микросхем. Сегмент пока вносит относительно небольшой (2%) вклад в совокупную выручку Intel.

Среди прочих направлений бизнеса стоит выделить подразделение Mobileye, которое занимается разработкой технологий и решений для автономного вождения и расширенных систем помощи водителю.

Intel: выручка по сегментам, 2023 г.

В разбивке по странам более половины выручки Intel получает за счет Китая (27%) и США (26%). На Сингапур приходится 16%, а на Тайвань 13% от продаж.

Акционерный капитал Intel состоит из 4,3 млрд акций, из которых 99,8% находятся в свободном обращении (free float). Крупнейшими акционерами Intel являются инвестиционные компании The Vanguard Group (9,2%), BlackRock (8,5) и State Street Global Advisors (4,5%).

Перспективы

Intel пользуется заметной государственной поддержкой. В марте стало известно, что компания получит $ 8,5 млрд прямых инвестиций от правительства США на строительство предприятий по производству чипов в Аризоне, Огайо, Нью-Мексико и Орегоне. Еще $ 11 млрд компания получит в виде займов. Ожидается, что Intel направит большую часть средств в строительство мощностей для производства продукции по новейшему техпроцессу 18А (1,8 нм). В условиях угрозы эскалации конфликта между Китаем и Тайванем правительство США заинтересовано в создании локального производства продвинутых чипов, и Intel является единственной американской компанией, потенциально способной достичь этой цели. В свете грядущих выборов важно и то, что поддержка Intel в стремлении наладить производство полупроводников вписывается в повестку как демократической, так и республиканской партии.

Восстановление продаж ПК в 2024 г. поддержит выручку в сегменте Client Computing. Отгрузки ПК во 2К24 выросли на 3% г/г. Таким образом, рынок показал рост второй квартал подряд после предшествующего восьмимесячного спада. Ключевым драйвером роста станет начало цикла обновления компьютеров на фоне прекращения поддержки операционной системы Windows 10 осенью 2025 г. Другим фактором роста станет распространение компьютеров со встроенными функциями на основе ИИ. Основные проблемы для рынка ПК остаются в Китае, где сохраняется слабый спрос на новые устройства.

Intel делает ставку на AI PC. По оценкам Morgan Stanley, ПК с ИИ-функциями займут около 64% рынка к 2028 г. По данным Canalys, 14% поставленных ПК за 2К24 работали на ИИ-чипах. Intel пытается извлечь выгоду из данного тренда и стать лидером на новом рынке. ИИ-чипы компании для компьютеров пользуются спросом: с момента выхода в декабре 2023 г. отгрузки процессоров Meteor Lake превысили 15 млн, а с учетом выхода ИИ процессоров Lunar Lake и Arrow Lake во 2-й половине года, всего за 2024 г. Intel рассчитывает продать более 40 млн процессоров с ИИ-движком.

Интерес клиентов к производству чипов на мощностях Intel растет. В феврале компания подписала соглашение с Microsoft, согласно которому технологический гигант закажет производство своих чипов по техпроцессу 18А на $ 15 млрд в 2025 г. Менеджмент также ожидает, что услуги по производству чипов на мощностях Intel будут актуальны в области оборонной промышленности.

Риски

Производство ИИ-чипов пока негативно влияет на рентабельность Intel. В связи с повышенным спросом на AI PC в последние два квартала Intel отдала приоритет ускоренному производству процессоров Meteor Lake, что негативно сказалось на других линейках продукции с более высокой маржинальностью. Кроме того, Intel перенесла производство Meteor Lake в Ирландию, где процесс производства пока выстроен не столь эффективно, как в США. В то же время стоит отметить, что производственные мощности Intel пока не поспевают за агрессивной стратегией по захвату рынка AI PC: производить большую часть новых чипов Lunar Lake будет тайваньская TSMC.

Убытки сегмента чипов на заказ растут. Менеджмент компании ожидает, что пик убытков придется на 2024 г., а достижение точки безубыточности сегмента чипов на заказ возможно лишь не раньше 2027 г. Убытки Intel вполне объяснимы: компания реализует амбициозную стратегию «5 техпроцессов за 4 года», которая требует больших затрат. На данный момент сложно сказать, удастся ли Intel «угнаться за двумя зайцами» и наладить производство передовых чипов, при этом не отказываясь от разработки собственных процессоров в условиях конкуренции с более эффективной TSMC.

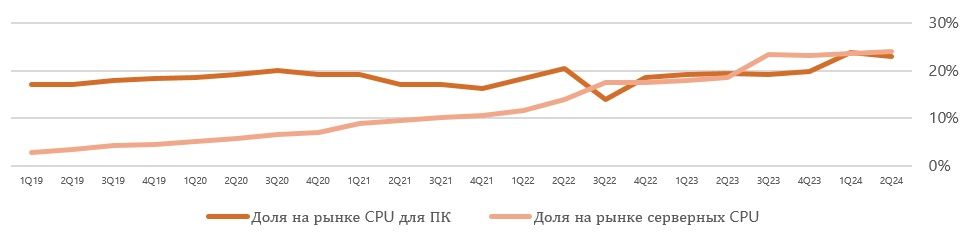

Конкуренция среди чипмейкеров обостряется. Главным конкурентом Intel традиционно выступает AMD, которая в последние годы смогла заметно нарастить долю на ключевых рынках. Согласно отчету Mercury Research, доля AMD на рынке серверных CPU достигла 24,1% (+5,6 п. п. г/г) в натуральном выражении и 33,7% (+6,6 п. п. г/г) в денежном выражении. Данная динамика демонстрирует успехи AMD в области разработки ИИ-процессоров для ЦОД, в то время как данный сегмент у Intel все еще стагнирует. В области CPU для ПК рост AMD не столь впечатляющий: в натуральном выражении доля рынка AMD составила 23% (+3,6 п. п. г/г).

Динамика доли AMD на рынке CPU для ПК и серверов (в натуральном выражении)

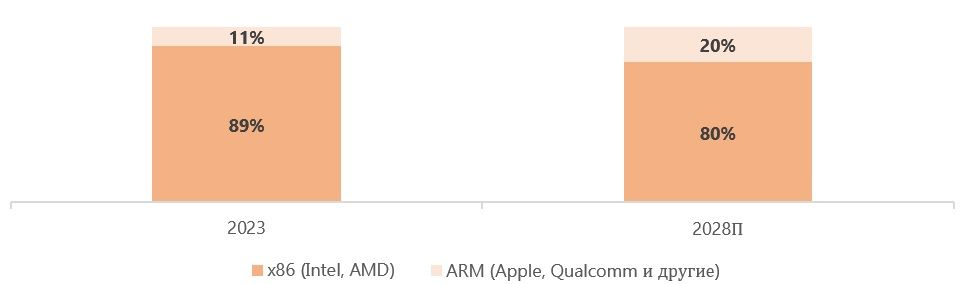

Тем не менее в свете выхода процессоров с ИИ-движками угроза для Intel теперь исходит и со стороны чипов на архитектуре ARM. Согласно исследованию Counterpoint, на данный момент ARM-чипы занимают лишь 11% рынка CPU ноутбуков (по большей части благодаря Apple), однако к 2027 г. их доля может вырасти до 27%. Не так давно Microsoft представила ноутбуки Copilot+ на основе ARM-процессора Qualcomm Snapdragon X. Таким образом, позиции Intel на рынке CPU могут пошатнуться как из-за более удачных продуктов AMD на базе архитектуры x86, так и из-за роста популярности ARM-чипов для ноутбуков.

Прогнозная динамика рынка CPU в разбивке по архитектуре процессоров

Выплаты акционерам

В рамках плана по снижению издержек Intel объявила об отмене дивиденда за 4-й квартал в размере $ 0,125. При этом менеджмент выразил готовность вернуть выплаты, когда денежные потоки компании стабилизируются на более высоком уровне. Учитывая более слабые, чем ожидалось, финансовые показатели компании, мы считаем, что Intel в ближайшие годы не будет платить дивиденды.

Intel: исторические и прогнозные дивидендные выплаты

Финансовые показатели

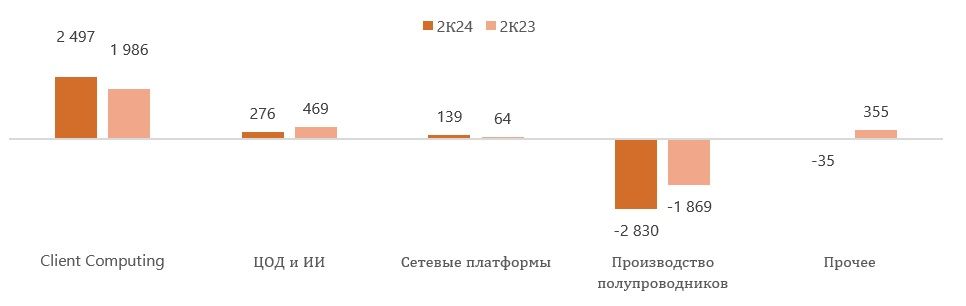

Финансовые показатели Intel за 2К24 оказались существенно слабее прогнозов. Совокупная выручка компании сократилась на 0,9% г/г, до $ 12,8 млрд, а чистый убыток составил $ 1,6 млрд. Динамика результатов отдельных подразделений мало изменилась по сравнению с прошлым кварталом. Главным локомотивом остается сегмент Client Computing, в котором выручка выросла на 8,8% г/г, а операционная прибыль подскочила на 25% г/г. На результаты подразделения позитивно влияет восстановление мировых продаж ПК и ноутбуков. Тем временем в сегменте процессоров для ЦОД у Intel сохраняются проблемы: выручка сократилась на 6,3% г/г, а операционная прибыль обвалилась на 41% г/г. Снижение маржинальности с 14,9% во 2К23 до 9,1% во 2К24 указывает на то, что компания явно уступает AMD в области наиболее мощных и дорогих серверных процессоров, а затраты на их разработку и производство пока не приводят к сопоставимому росту финансовых показателей. Наконец, нельзя не заметить, что операционные убытки подразделения по производству чипов продолжают расти: в годовом выражении они увеличились на 51,4% г/г. Рост убытков связан с более высокими издержками производства чипов по техпроцессам Intel 4 и Intel 3 в совокупности с относительно невысоким ростом продаж в сегменте (на 2,4% г/г).

Intel: динамика операционной прибыли по сегментам, млн $

Intel объявила о планах по сокращению издержек. Компания сократит 15% (около 15 тыс.) рабочих мест, снизит капитальные затраты, а также не будет выплачивать дивиденд за 4-й квартал. В результате, по оценкам менеджмента, операционные издержки компании в 2025 г. составят $ 17,5 млрд, а капитальные затраты будут в рамках $ 12–14 млрд, что на 20% ниже изначального плана. Кроме того, Intel сообщила о продаже своей доли в британском чипмейкере Arm за $ 146,7 млн. Данные меры могут помочь Intel оздоровить финансы и вернуть положительный свободный денежный поток.

Менеджмент не ждет существенного улучшения ситуации в 3К24. Выручка ожидается в диапазоне $ 12,5–13,5 млрд (-8,2% г/г), а скорректированный убыток на акцию составит около $ 0,03. Негативными факторами выступят новые экспортные ограничения США, более слабый, чем ожидалось, спрос в клиентском сегменте, а также возросшая зависимость компании от сторонних производителей полупроводников в связи с ростом выпуска ИИ-чипов для ПК.

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

| Показатели | 2021 | 2022 | 2023 | 2024П | 2025П | 2026П |

| Отчет о прибылях и убытках | ||||||

| Выручка | 74,7 | 63,1 | 54,2 | 52,3 | 56,4 | 61,0 |

| Валовая прибыль | 43,1 | 29,8 | 23,7 | 20,8 | 23,1 | 26,7 |

| EBITDA | 32,2 | 19,4 | 14,3 | 8,5 | 15,0 | 20,6 |

| EBIT | 22,2 | 7,9 | 4,7 | 1,0 | 5,5 | 9,5 |

| Чистая прибыль | 22,4 | 7,6 | 4,4 | -3,5 | 0,7 | 4,9 |

| Рентабельность | ||||||

| Валовая маржа | 57,7% | 47,3% | 43,6% | 39,8% | 40,9% | 43,8% |

| EBITDA маржа | 43,0% | 30,8% | 26,3% | 16,2% | 26,6% | 33,7% |

| EBIT маржа | 29,7% | 12,6% | 8,6% | 1,9% | 9,7% | 15,6% |

| Чистая маржа | 29,9% | 12,0% | 8,2% | -6,6% | 1,3% | 8,0% |

| ROE | 25,3% | 7,6% | 4,3% | -0,1% | 3,6% | 5,7% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 30,0 | 15,4 | 11,5 | 4,1 | 16,0 | 18,8 |

| CFO / Чистая прибыль | 1,34 | 2,03 | 2,59 | -1,78 | 20,06 | 3,91 |

| CFO/EBITDA | 0,93 | 0,79 | 0,80 | 0,73 | 0,96 | 0,92 |

| CAPEX | 18,7 | 25,1 | 23,2 | 21,8 | 19,2 | 19,0 |

| CAPEX, % от выручки | 25,1% | 39,7% | 42,8% | 41,7% | 34,1% | 31,1% |

| FCFF | 11,3 | -9,6 | -11,8 | -17,7 | -3,2 | -0,2 |

| Чистый долг | 10,7 | 14,5 | 24,8 | 36,0 | 38,3 | 31,2 |

| Чистый долг / EBITDA | 0,33 | 0,75 | 1,74 | 4,24 | 2,55 | 1,52 |

| EPS, $ | 5,47 | 1,84 | 1,05 | -0,83 | 0,23 | 1,11 |

| DPS, $ | 1,39 | 1,46 | 0,74 | 0,38 | - | 0,01 |

| Норма выплат | 25,4% | 79,3% | 70,5% | -45,6% | 0,0% | 0,9% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций Intel мы использовали два подхода: сравнительный метод по мультипликаторам P/E и EV/EBITDA NTM (относительно компаний-аналогов и исторических значений этих коэффициентов самой компании), а также модель дисконтированных денежных потоков (DCF).

Приверженность Intel бизнес-модели IDM можно назвать уникальной для современной полупроводниковой отрасли. В этом отношении компания схожа с Samsung, если не учитывать крупный сегмент потребительской электроники корейского гиганта. При сравнении мультипликаторов Intel c аналогами заметно, что компания стоит дороже TSMC (главного конкурента в сегменте foundry), однако относительно fabless-производителей заметен дисконт. Мы связываем такое противоречие именно со спецификой бизнес-модели Intel.

Оценка по мультипликаторам P/E и EV/EBITDA NTM аналогов подразумевает целевую капитализацию в размере $ 114,3 млрд, что соответствует $ 27 на акцию. Потенциал роста равен 33%.

Оценка по медиане исторических значений мультипликаторов P/E и EV/EBITDA NTM за последние 3 года подразумевает целевую капитализацию в размере $ 63,1 млрд, или $ 15 на акцию. Даунсайд составляет 25%.

Intel: оценка по мультипликаторам аналогов

| Компания | P/E NTM | EV/EBITDA NTM |

| Intel | 25,2 | 8,3 |

| Samsung Electronics | 10,2 | 4,2 |

| Infineon Technologies | 14,8 | 8,2 |

| Texas Instruments | 33,4 | 22,5 |

| Taiwan Semiconductor Manufacturing | 22,8 | 11,0 |

| Texas Instruments | 33,4 | 22,5 |

| GlobalFoundries | 26,0 | 9,5 |

| Qualcomm | 15,7 | 12,3 |

| Advanced Micro Devices | 33,1 | 21,8 |

| Медиана по аналогам | 24,4 | 11,7 |

| Медиана по историческим значениям | 14,0 | 7,2 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM |

| Intel, млрд $ | 3,6 | 14,6 |

| Капитализация Intel по аналогам, млрд $ | 86,9 | 141,8 |

| Капитализация Intel по историческим значениям, млрд $ | 50,0 | 76,3 |

| Чистый долг, млрд $ | 23,8 | |

| Доля меньшинства, млрд $ | 5,2 | |

Источник: расчеты ФГ «Финам», Reuters

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация Intel составляет $ 88,7 млрд, или $ 20,8 на акцию, что соответствует потенциалу роста на 3%.

Intel: расчет целевой стоимости акций

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес 50%) | 114,3 |

| Целевая капитализация по историческим значениям, млрд $ (вес 50%) | 63,1 |

| Комбинированная целевая капитализация, млрд $ | 88,7 |

| Количество акций в обращении, млрд | 4,3 |

| Целевая цена, $ | 20,8 |

| Текущая цена, $ | 20,1 |

| Потенциал | 3% |

Источник: расчеты ФГ «Финам», Reuters

Для построения модели DCF мы спрогнозировали результаты Intel до 2033 г. и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основываются на финансовых отчетах компании и текущих трендах в полупроводниковой индустрии.

Модель DCF подразумевает целевую капитализацию $ 116,3 млрд, или $ 27,2 на акцию, что соответствует потенциалу роста на 35% от текущих уровней.

Intel: модель DCF, млрд $

| Показатель | 2024П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П |

| EBIT | 1,0 | 5,5 | 9,5 | 11,0 | 12,6 | 14,4 | 15,9 | 17,6 | 19,4 | 20,9 |

| (-) Налог на прибыль | -0,2 | -1,1 | -2,0 | -2,3 | -2,6 | -3,0 | -3,3 | -3,7 | -4,1 | -4,4 |

| (+) Амортизация | 12,24 | 11,79 | 13,04 | 9,6 | 10,0 | 11,5 | 12,1 | 12,2 | 12,1 | 12,1 |

| (-) Капитальные затраты | -21,8 | -19,2 | -19,0 | -18,1 | -17,1 | -15,8 | -16,7 | -17,6 | -18,6 | -19,6 |

| (-) Изменение ОК | -6,7 | 0,3 | -0,9 | 2,9 | -0,4 | -0,4 | -0,5 | -0,5 | -0,6 | -0,7 |

| FCFF | -17,7 | -3,2 | -0,2 | 5,6 | 4,7 | 7,2 | 7,4 | 7,6 | 8,6 | 9,4 |

| Приведенная стоимость ДП | -17,3 | -2,9 | -0,2 | 4,5 | 3,5 | 5,0 | 4,8 | 4,6 | 4,9 | 5,0 |

Источник: расчеты ФГ «Финам»

Intel: расчет WACC

| Показатель | Значение |

| Долг, млрд $ | 49,8 |

| Капитализация, млрд $ | 91,8 |

| Ставка налога на прибыль | 21,0% |

| Стоимость долга | 4,6% |

| Норма доходности по акциям | 8,7% |

| Бета | 1,05 |

| Премия за рыночный риск | 4,60% |

| Безрисковая ставка | 3,85% |

| Доля долга | 35% |

| Доля собственного капитала | 65% |

| WACC | 6,9% |

Источник: расчеты ФГ «Финам», Reuters

Intel: оценка по модели DCF

| Показатель | Значение |

| Темп роста в постпрогнозный период | 3% |

| FCFF терминального года, млрд $ | 9,4 |

| Терминальная стоимость, млрд $ | 248,5 |

| Приведенная терминальная стоимость, млрд $ | 133,1 |

| Приведенная стоимость ДП, млрд $ | 12,2 |

| Стоимость бизнеса, млрд $ | 145,2 |

| Чистый долг, доля меньшинства и пр., млрд $ | 29,0 |

| Целевая капитализация, млрд $ | 116,3 |

| Целевая цена за акцию, $ | 27,2 |

| Текущая цена за акцию, $ | 20,1 |

| Потенциал | 35% |

Источник: расчеты ФГ «Финам»

Для определения итоговой целевой цены акций Intel мы присвоили вес 50% оценке по мультипликаторам и вес 50% оценке по DCF. Таким образом, взвешенная целевая цена акций Intel равна $ 24,0, что подразумевает рост на 19% от текущих уровней. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Покупать».

Intel: расчет итоговой целевой цены акций

| Метод | Вес | Целевая цена, $ |

| Мультипликаторы | 50% | 20,8 |

| DCF | 50% | 27,2 |

| Взвешенная целевая цена | 24,0 | |

| Текущая цена | 20,1 | |

| Потенциал | 19% |

Источник: расчеты ФГ «Финам»

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 24,7 (апсайд 23%), а рейтинг акции равен 3,8 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wells Fargo Securities — $ 28,00 (Equal Weight), Cantor Fitzgerald — $ 27,00 (Neutral), Evercore ISI — $ 25,00 (In Line), Truist Securities — $ 25,00 (Hold).

Акции на фондовом рынке

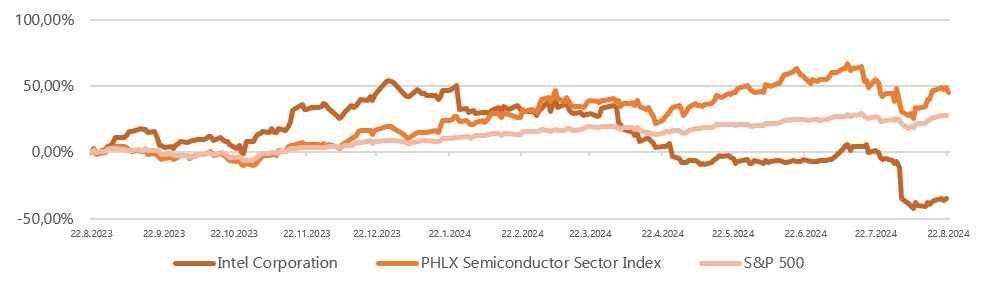

Акции Intel остаются явными аутсайдерами в полупроводниковом секторе США. За последние 12 месяцев они подешевели на 34,9%, в то время как отраслевой Philadelphia Semiconductor Index вырос на 45,3%, а индекс широкого рынка S&P 500 увеличился на 28,1%. В день выхода отчета за 2К24 (2 августа 2024 г.) акции компании обвалились на 26% до уровней 2013 г. Публикация неудачного отчета совпала с днем панических распродаж на мировых рынках, что усугубило негативную реакцию инвесторов.

Intel: динамика акций на фондовом рынке

Технический анализ

С конца 2023 г. котировки Intel двигаются в рамках многомесячного нисходящего тренда. В начале августа стоимость акций обвалилась до значений 10-летней давности, где обнаружился сильный уровень поддержки в районе $ 19. На данный момент, по аналогии с ситуацией 2010–2012 гг. представляется вероятным формирование бокового коридора с границами $ 19–24.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 23.08.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.