Выгодный обмен Fix Price

В рамках «редомициляции» Fix Price вчера объявила обмен для всех держателей ГДР Fix Price на акции ПАО «Фикс Прайс». Обмен дает акционерам возможность перейти на уровень российского ПАО с I уровнем листинга на Мосбирже, обменяв расписки Fix Price на акции ПАО «Фикс Прайс». Коэффициент обмена — 158 акций ПАО на 1 ГДР Fix Price. В деталях про обмен, процедуру и его влияние на оценку мы писали во вчерашнем отчете.

Fix Price также провела вебкаст, где рассказала подробнее про обмен, текущее положение вещей в компании и планы на 2025–2026 гг.

Преимущества бизнес-модели в силе. Основные параметры бизнес-модели компании за последние годы не поменялись: стандартизация формата и процессов, частое обновление ассортимента и его уникальность, низкие цены. При этом высокая рентабельность — 11–15% по EBITDA в 2021–2024 гг. по старым стандартам учета аренды, и конверсия выручки в денежный поток — 3–7% в 2021–2024 гг., по нашим расчетам.

Потенциал расширения рынка остается существенным. Целевой рынок для магазинов фиксированных цен, где лидирует Fix Price, — в 10 раз больше его объема по итогам 2024 г., считает информационно-консалтинговое агентство INFOLine.

Рост выручки и продаж в 2024 г. тем не менее слабый — компания ждет улучшений в течение 2025 г. и по 2026 г. Fix Price связывает слабые сопоставимые продажи во многом с макрофакторами — сочетанием относительно высокой инфляции и процентных ставок. Компания рассчитывает, что ситуация выправится, когда процентные ставки начнут снижаться. Для повышения продаж Fix Price улучшает ассортимент, выкладку товара и работает над расширением целевой аудитории. Компания планирует открыть по 700 новых магазинов в 2025–2026 гг. По оценкам Fix Price, рентабельность по EBITDA снизится в 2025 г., но вырастет в 2026 г. — на фоне ускорения роста выручки и замедления расходов на персонал.

Дивидендная политика не меняется. Компания должна распределять не менее 50% чистой прибыли за год. При этом коэффициент может быть выше минимума: долговая нагрузка невысокая, и компания не планирует накапливать денежные средства на балансе. Первые дивиденды после обмена Fix Price планирует выплатить по итогам 2025 г.

Оценка. Обмен ожидаем, коэффициент привлекателен, но краткосрочно все равно возможно давление на котировки. Мы считаем коэффициент обмена выгодным и видим существенные риски неучастия в обмене — из-за планируемого делистинга Fix Price с Мосбиржи. Акционеры ПАО смогут получать дивиденды напрямую в России, а ликвидность акций ПАО может оказаться выше текущей по распискам Fix Price на Мосбирже. При этом возможно техническое давление на котировки в преддверии обмена. А после начала торгов ПАО есть риск навеса предложения от бумаг из зарубежных депозитариев, неясного на данный момент размера.

Вебкаст по стратегии подтвердил, на наш взгляд, что конкурентные преимущества компании в силе и возможно улучшение к концу года. Как и Fix Price, мы ждем, что в целом по 2025 г. результаты будут слабыми, но улучшатся к его концу и в 2026 г., хотя, на наш взгляд, ожидания роста рентабельности по 2026 г. скорее оптимистичны.

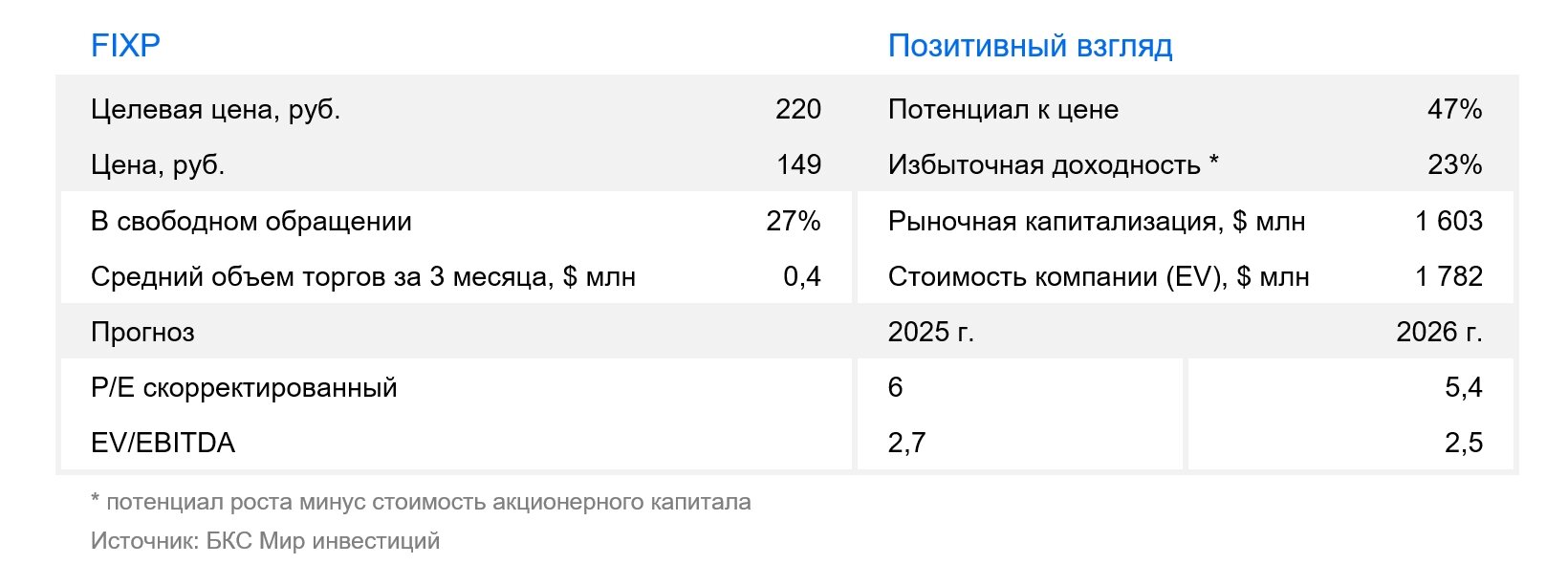

Влияние. У нас «Позитивный» взгляд на расписки Fix Price. Акции торгуются с оценкой 6х по мультипликатору Р/Е на базе нашего прогноза прибыли на 2025 г. и дивдоходностью 15% на горизонте года, по нашим расчетам. Основной риск для взгляда — если компания не ускорит рост выручки в течение 2025 г и в 2026 г. Мы планируем представить целевую цену и взгляд по акциям ПАО ближе к началу торгов на Мосбирже.