Выгода от выкупа ТМК неоднозначна

Совет директоров ТМК одобрил переход на единую акцию после присоединения восьми дочек и утвердил сумму выкупа у несогласных акционеров в 116,1 руб./акция. Вопрос вынесен на Общее собрание акционеров 31 июля. Миноритариям ТМК предложат согласиться на реорганизацию либо участвовать в обратном выкупе. Предъявить бумагу к выкупу можно будет до 15 сентября. В таком случае выплаты поступят через месяц.

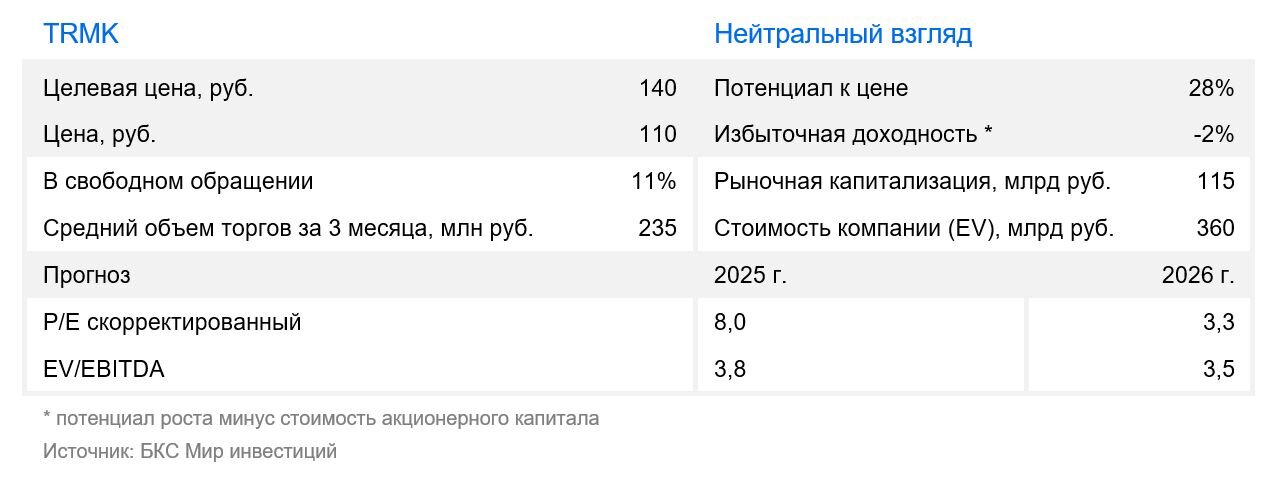

Оценка. Сумма оказалась немного ниже наших ожиданий. Мы уже оценивали потенциальный эффект от консолидации в единую акцию. Приведенная к 15 октября (ориентир для выплат) целевая цена составит 118 руб./акция (текущая целевая цена на год — 140 руб./акция), но стоит учесть и потенциальный эффект выкупа (максимум +5%) либо размытия (максимум -5%) в зависимости от состава несогласных с реорганизацией миноритариев. Таким образом, участие в выкупе акций по 116,1 руб./акция может быть выгодно или, наоборот, невыгодно по сравнению с удержанием акции на горизонте года.

Влияние. «Нейтральный» взгляд на акции ТМК, выгоды от выкупа неоднозначны. Мы подтверждаем актуальную целевую цену для ТМК (140 руб. на горизонте 12 месяцев), но рекомендации держателям акций участвовать в обратном выкупе по цене 116,1 руб./акц. не даем: удержание бумаги может оказаться несколько более выгодным. Все зависит от состава миноритариев, несогласных с реорганизацией.