Ввиду инфляционных рисков стоит провести тактические изменения в портфелях

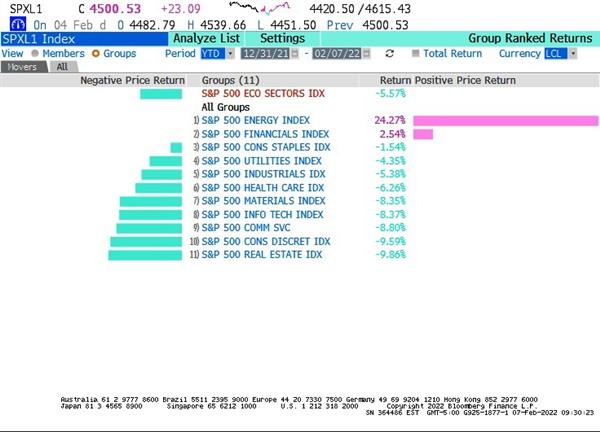

Ключевым драйвером S&P 500 сейчас является политика Федрезерва, и на рынке доминирует умеренная фиксация прибыли, за исключением сектора нефтегаза, который получает мощную поддержку от высоких цен на нефть и связанного с этим роста прибыли.

Данные по занятости в несельскохозяйственных секторах за январь оказались намного лучше ожиданий экономистов, и на фоне повышенной инфляции это укрепило ожидания инвестсообщества по выходу ФРС из ультрамягкой ДПК.

Доходность по 10 UST обновила локальные пики, выйдя на 1,93%, и обратная корреляция S&P 500 и 10-летних трежерис усилилась с конца прошлого года. Коррекции более подвержены оказались акции роста: индекс S&P Growth просел на 10% с начала года при снижении S&P 500 на 5,6% и S&P Value лишь на 1,7%. Но в целом динамика вписывается в рамки обычной фиксации прибыли после ралли, нет очевидной ротации в защитные сектора и нервных распродаж.

Источник: Bloomberg

В акции уже заложена череда повышений ставки, хотя, возможно, и не такая как предсказал на днях бывший глава Минфина США Саммерс: "Готовьтесь к повышению ставки на каждом заседании ФРС в 2022 году".

Точкой уязвимости на этой неделе является январский отчет по инфляции (консенсус +0,4% (м/м) и +7,3% (г/г)). Если фактические данные превысят средние оценки, то S&P 500 может уйти в очередной виток коррекции.

Ввиду инфляционных рисков, усиленных противостоянием США и России, стоит провести тактические изменения в портфелях, и переложить часть средств из сильно выросших акций роста в акции стоимости. В последней нише наши предпочтения находятся на стороне здравоохранения, транспорта, а также досуговых компаний (авиаперевозки, отели и прочие).