"Роснефть" - старые апсайды в новой парадигме

Российская нефтянка является одной их самых востребованных отраслей у отечественных инвесторов. Точнее являлась таковой. С началом санкционной войны, нефтяникам пришлось продолжить работу в более сложных условиях, когда поставки каждого барреля нефти идут с нарушением логистических цепочек.

Первоначально ЕС ввел эмбарго на поставки нефти морским путем. Это практически не вызвало сокращения продаж, так как компании продолжили поставки по ранее заключенным контрактам, а шестимесячный срок перед введением эмбарго дал необходимый зазор для маневра. Отражение этого мы увидели в отличном отчете Татнефти и сегодня разберем на примере Роснефти.

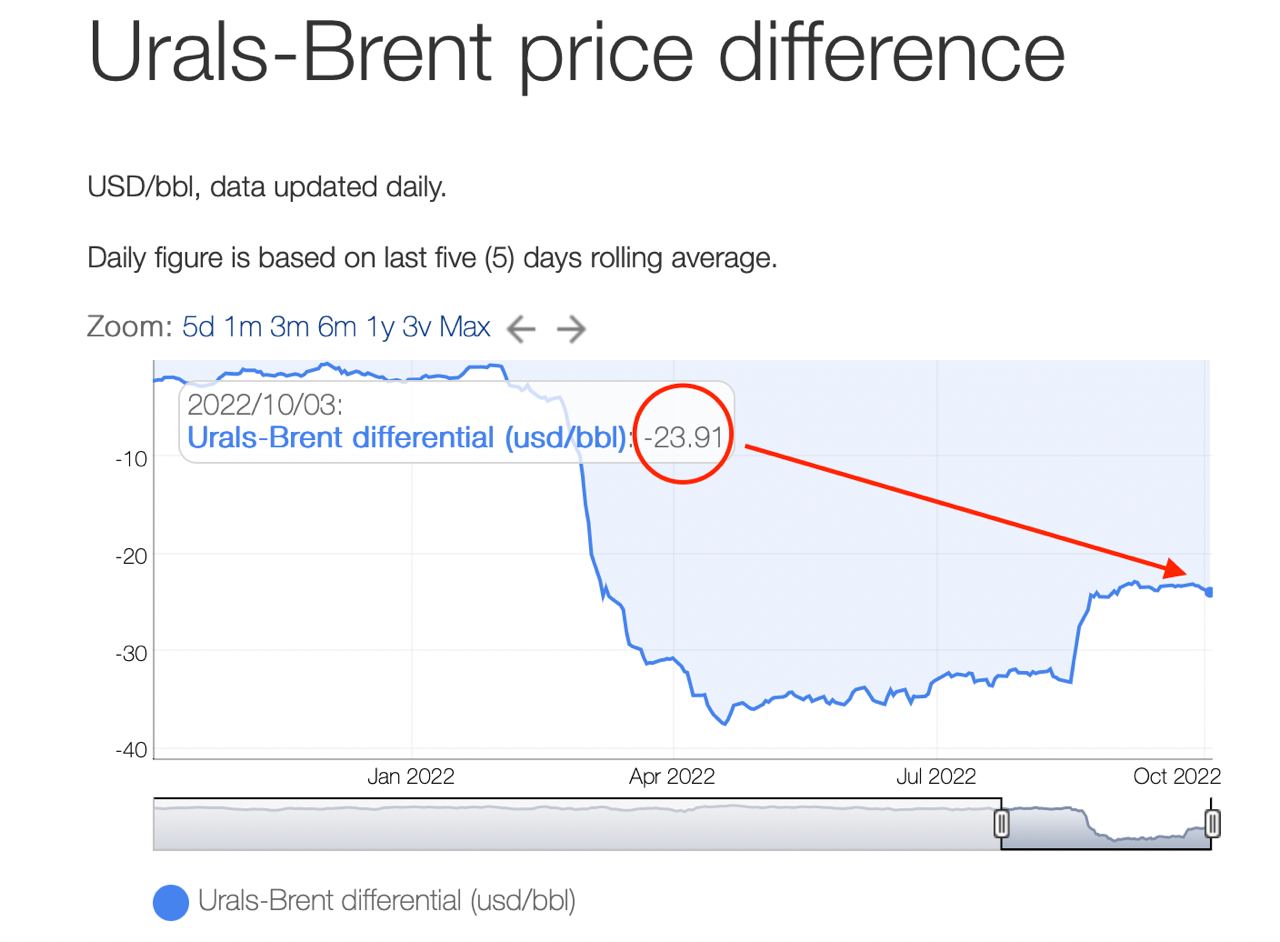

Только вот декабрь все ближе и санкционный пресс усилит давление. Ну и не стоит забывать про дисконт российской нефти марки Urals к Brent. Он хоть и сократился, но все еще составляет $24. Ну и как вишенка на торте - 8-й пакет антироссийских санкций, который должен утвердить ограничение цен на нефть. 3-4 кварталы станут показательными, а пока вернемся на шаг назад и посмотрим на результаты Роснефти за первое полугодие.

Итак, выручка от реализации нефти и нефтепродуктов выросла на 32,5% до 5,2 трлн рублей. Основной вклад в рост внесли повышенные цены на нефть по сравнению c уровнем 2021 года. Объем же реализации увеличился всего на 5,7%.

Чистая прибыль выросла на 13,1% до 432 млрд рублей. Негативный эффект вызван удорожанием логистических цепочек поставок и беспрецедентным повышением ключевой ставки ЦБ РФ до 20%. Финансовые расходы и курсовая переоценка затормозили динамику, но незначительно.

Стабильный денежный поток позволил руководству выплатить рекордные для Роснефти дивиденды за 2021 год. Акционеры получили 41,66 рублей на одну акцию, что составило 9,3% доходности. Причем на будущие выплаты инвесторы также могут рассчитывать.

Если говорить о перспективах нефтянки в разрезе Роснефти, то второе полугодие останется в растущем тренде, а вот 2023 год станет настоящим испытанием. В такой ситуации я предпочитаю оставаться в бумагах хоть и государственной, но более стабильной компании, в отличие от того же Лукойла. А скорый запуск проекта Восток ойл, на котором руководство сделало отдельный акцент в отчете, даст необходимые апсайды.

Не является инвестиционной рекомендацией