Все больше данных за снижение ключевой ставки в июне

Аннуализированная инфляция в России:

- Недельная (20 мая – 26 мая) = 0,06*365/7 = 3,12%;

- За последние 4 недели = (1,56 + 3,12 + 3,65 + 3,12) / 4 = 2,87%;

- С начала года накоплено 3,34% = 8,35% (YTD – 146 дней);

- За последние 3 месяца = 5,98 % → 5,59%;

- 32,7% позиций из недельной инфляции снижаются (25,2% на прошлой неделе):

- 61 позиций рост цен;

- 11 позиции нейтрально;

- 35 снижение цен.

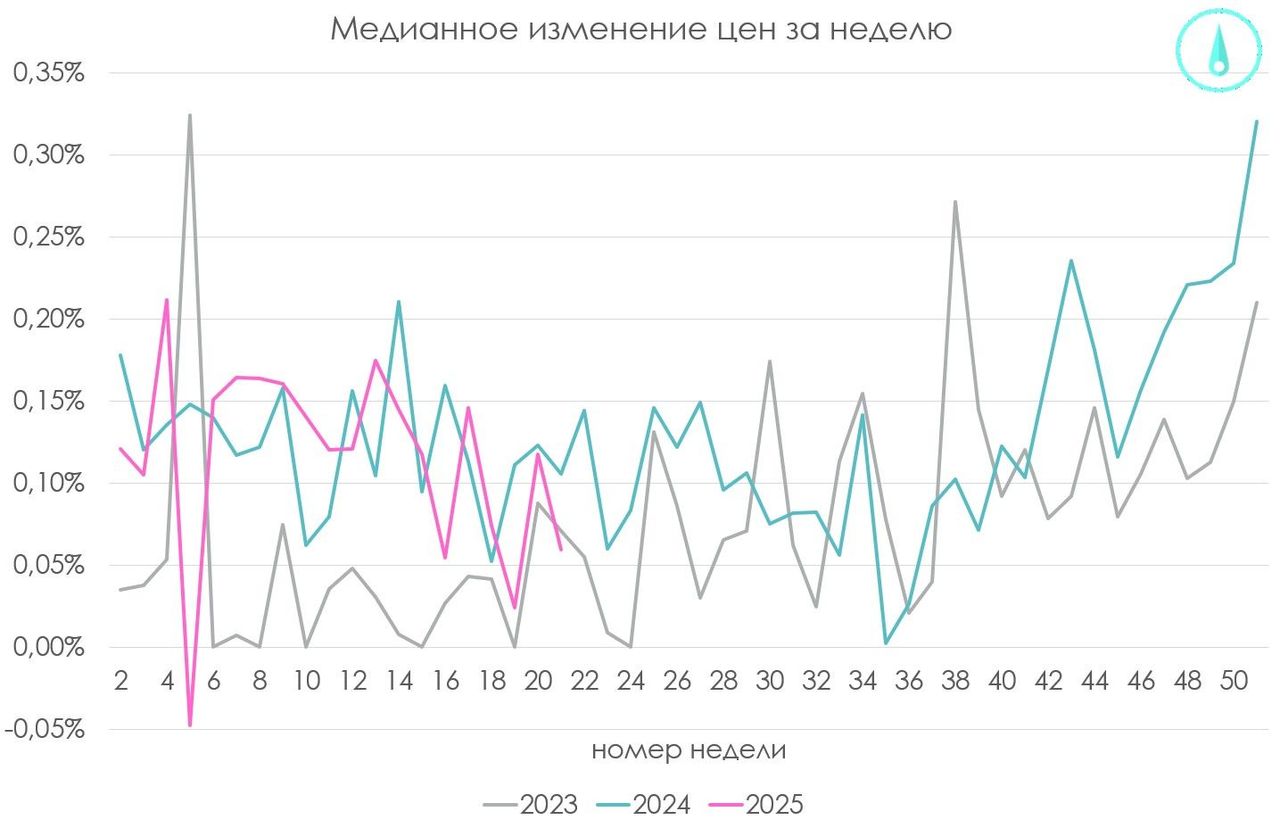

Месячная инфляция 2,87%, трехмесячная инфляция упала до 5,59%. Имеем новые рекорды реальной процентной ставки. Жесткая ДКП – это инфляция + 2%, у нас же ультра-жесткая ДКП, которая автоматически ужесточается с каждым месяцем. Снижение номинальной ставки в таких условиях не является снижением жесткости. Медианный рост цен составил +0,05%. Разница между средним ростом и медианным снижается, т.е. все меньше значимых товаров растут быстрее остальных. В следующие 3 недели в соответствии с сезонностью можно ожидать выхода медианной инфляции в отрицательную зону. На этой неделе сдалась Капуста (-0,87%), что соответствует сезонности. Остались Морковь (+5,1%), Свекла (+3,72%) и Картофель (+2,38%). Картофелем занялись уже на уровне президентов – этот корнеплод никак не позволяет снизить ключевую ставку.

Сегодня Минфин проводил два аукциона по размещению классических ОФЗ.

4-летние ОФЗ 26224: объем спроса по номиналу составил ₽ 77,0 млрд., размещено ₽ 50,0 млрд средневзвешенная доходность 16,04%, цена 75,26%. Размещен весь остаток выпуска.

14-летние ОФЗ 26247: объем спроса по номиналу составил ₽ 127,5 млрд., размещено ₽ 94,4 млрд. средневзвешенная доходность 16,44%, цена 80,14%. Спрос на длинные ОФЗ был ниже, чем на прошлой неделе, что привело к премии в 0,1% по цене облигации. Рынку каждый раз удается проседать во вторник, чем я и воспользовался, докупив на купоны 26247 выпуск, его же взял на ежегодное пополнение ИИС.

А.Г. Силуанов предлагает понизить цену отсечения на нефть в следующем бюджете. Ранее говорил, что пересмотра не будет. Важно, что сказано это перед заседанием ЦБ. Минфин говорит то, что хочет услышать ЦБ для смягчения ДКП… Позитивно для снижения ставки в конце 2025 - 2026 году, негативно для рубля, т.к. снизится продажа валюты из ФНБ.

Накануне недели тишины Зампред ЦБ заявил: «ЦБ перед заседанием 6 июня рассмотрит все данные, ситуация меняется, варианты решения по ставке и сигналу будут даже более разнообразными, чем в апреле». Настроения меняются.

Рубль остается стабильным, а опрос аналитиков, проведенный Банком России, показал снижение ожиданий по среднему курсу доллара до 91,5. Учитывая, что почти полгода прошло – это все те же 95-100 на конец года. Аналитики не сдаются и верят в доллар.

А американский губернатор штата Флориды Десантис подписал закон, признающий золото и сереброзаконным платежным средством во Флориде, т.е. больше верит в вечные ценности, чем доллар.

В обзоре финансовой стабильности ЦБ признает, что своей политикой заставил банки в декабре принимать депозиты по сверхвысоким ставкам. Заметил быстрый рост дефолтов микропредприятий, начиная с июля 2023 года, но крупный бизнес способен реструктуризировать задолженность. Увидел быстрый рост просрочек по потребительским кредитам NPL90+ до 10,5%. А также посчитал накопленный убыток по облигациям в ₽900 млрд. по торговому портфелю и еще ₽705 млрд. в облигациях, удерживаемых до погашения (убыток не признан).

Цены промышленных товаров в апреле +1,5% г/г и -4,2% м/м у нас затоваривание цепочек создания добавленной стоимости или попросту кризисное состояние в промышленности. Предприятия не могут поднимать цены на свою продукцию даже на уровень инфляции – это опасно, т.к. рост издержек происходит быстрыми темпами.

Просроченная задолженность по заработной плате1,48 млрд руб. – новый рекорд в этом экономическом цикле.

По рынку:

Индекс IMOEX успешно отрабатывает технический анализ с прошлой среды (рисунок из субботнего обзора): произошел ложный выход из треугольника вниз и заход обратно. До заседания ЦБ рынок может оставаться волатильным, впереди дивидендные гэпы 31 мая (Татнефть) и 2 июня (Лукойл), но значимого снижения рынка не жду. Апатия среди инвесторов похожа на декабрьскую, очень много недоверия и страхов уже в цене, поэтому любой позитив создаст мощный импульс роста акций. В такой ситуации продолжаю удерживать и накапливать позиции.

Индекс RGBI на фоне политических новостей никак не может выйти выше 109 пунктов. Позитивные для облигаций новости копятся, но ЦБ должен спустить курок для старта роста котировок.