Впереди лето — куда инвестировать?

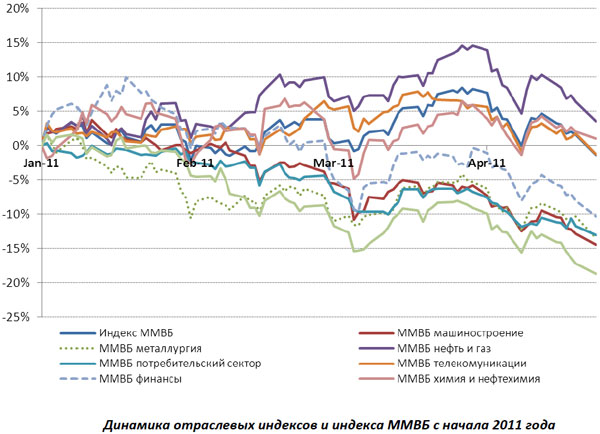

Результаты первого квартала и апреля 2011 года сложились в однозначную картину динамики рынка акций по секторам (рис.1): впереди всех бумаги "нефтянки". Есть ли при этом шансы у других секторов? Что делать в такой ситуации? Куда вложить средства и при этом не уйти в убытки? Но обо всем по порядку.

Итоги первого квартала и апреля 2011 года

В начале 2011 года основным спросом пользовались бумаги банковского сектора, среди которых хотелось бы особенно выделить акции "Сбербанка", как обыкновенные, так и привилегированные. Неплохими с точки зрения инвестиций были и бумаги банка ВТБ. Однако уже с конца января начавшиеся волнения в странах Азии и Африки привели к удорожанию нефти, и с этого момента приоритетными у игроков на российском рынке акций стали бумаги нефтегазового сектора. Землетрясения и цунами в Японии способствовали дальнейшему повышению цен на энергоносители. Поддержку акциям нефтянки создавала и статистика по рынку труда Европы: безработица в Германии по итогам февраля сократилась до минимума с декабря 1991 года, безработица в странах Еврозоны в январе также снизилась. Позитива добавляли и официальные данные по рынку труда США - уровень безработицы в стране уменьшился с 9% в январе до 8,9% в феврале, тогда как аналитики ожидали роста показателя до 9,1%, а количество созданных рабочих мест в частном секторе экономики страны составило 222 тыс. при прогнозируемом росте на 200 тыс.

Таблица 1. Изменение в процентном соотношении движения секторов*

| % изменение | |||

|---|---|---|---|

| неделя | месяц | с начала года | |

| ММВБ машиностроение | -5,50% | -8,10% | -13,50% |

| ММВБ металлургия | -5,60% | -6,60% | -11,10% |

| ММВБ нефть и газ | -6,10% | -4,80% | 6,30% |

| ММВБ потребительский сектор | -2,80% | -5,90% | -12,60% |

| ММВБ телекоммуникации | -4,50% | -7,90% | 0,20% |

| ММВБ финансы | -6,30% | -8,40% | -9,30% |

| ММВБ химия и нефтехимия | -3,20% | -0,80% | 4,40% |

| ММВБ энергетика | -6,60% | -8,60% | -18,70% |

| Индекс ММВБ | -5,70% | -5,40% | 0,20% |

Интересная ситуация сложилась в связи с IPO, большая часть которых была запланирована на первую половину года. В результате большинство компаний, которые готовили IPO именно на 1-й квартал, отложили размещение на некоторое время, ссылаясь на неблагоприятную рыночную конъюнктуру. Так, совсем недавно от размещения отказались Евросеть, ЧТПЗ, Кокс и Nord Gold.

Основная объявленная причина повременить с IPO - неудовлетворительные рыночные условия. Хотя важным фактором, на наш взгляд, является то, что компании завышают оценку своего бизнеса, а инвесторы в сложившихся условиях считают нецелесообразным покупать бумаги эмитентов по ценам, намного превосходящим текущие рыночные. В итоге получается, что компании при формировании цены на свои активы не закладывают определенные риски, которые существуют в той или иной отрасли (например, если на текущий момент в металлургическом секторе цены на металлы растут, то существует вероятность их резкого снижения, что может отрицательно повлиять на размещение компании).

Таблица 2. Динамика изменения котировок "голубых фишек" в период за неделю, месяц и с начала года**

| % изменение | |||

|---|---|---|---|

| неделя | месяц | с начала года | |

| Индекс ММВБ | -2,90% | -2,60% | 3,20% |

| Газпром | -2,20% | 3,50% | 19,80% |

| Лукойл | -3,00% | -5,00% | 8,80% |

| Роснефть | -3,20% | -7,70% | 11,30% |

| Северсталь | -5,70% | -8,60% | -3,50% |

| ГМКНорНикель | -0,60% | 3,00% | 6,90% |

| Уралкалий | -2,40% | -0,80% | 3,90% |

| ВТБ | -6,70% | -9,60% | -12,30% |

| Сбербанк | -3,80% | -5,90% | -4,00% |

| Сургутнефтегаз | -3,40% | -4,00% | -11,00% |

| ПолюсЗолото | 10,10% | 17,60% | 1,20% |

В конце марта на всех мировых площадках началась коррекция, в результате которой золото достигло своих новых максимумов. Объяснялось это тем, что золото всегда выступает как защитный актив, которому инвесторы доверяют больше и предпочитают в нём "переждать" негатив.

Дальнейшее снижение российского рынка акций было обусловлено сохраняющимся внешним негативом, вызванным политической нестабильностью в ряде регионов и сильнейшим за 140 лет землетрясением в Японии. На всех мировых фондовых площадках отмечались распродажи акций, поскольку военные операции в Ливии, слабые статданные о первичных обращениях за пособиями по безработице в США и инфляция в Китае заставляли инвесторов задуматься о стабильности восстановления мировой экономики.

Все вышеперечисленные тенденции нашли своё продолжение и в апреле текущего года, что оставляет открытым вопрос об интересных инвестиционных идеях.

Покупаем или отдыхаем?

Близится лето и сезон отпусков, а значит, часть инвесторов еще в мае уйдет на "каникулы" и будет находиться вне рынка. Тем не менее, нас ждет еще много интересных инвестиций.

Отчетность ведущих российских банков по итогам 2010 года по МСФО, а также за 1 квартал 2011 года по российским стандартам отчетности носила по большей части позитивный характер. Надо полагать, что в дальнейшем банковский сектор, после незначительной просадки, продолжит движение вверх. Положительных факторов несколько: это слияние и поглощение крупными банками более мелких игроков. Так, "Сбербанк" наращивает масштабы своего инвестиционного бизнеса, купив "Тройку Диалог, и рассматривая покупку иностранного банка. ВТБ развивается "вглубь страны", покупая "ТранскредитБанк" и "Банк Москвы", за счет которых планирует расширить свою филиальную сеть и присутствие в регионах. "Банк Санкт-Петербург" выглядит несколько слабее по отношению к остальным эмитентам в своем секторе, однако в целом, учитывая фундаментальные и технические показатели, считаем, что с точки зрения инвестиций на средне- и долгосрочную перспективы неплохо смотрятся акции всех трёх кредитных организаций: "Банка Москвы", "Сбербанка" и "Банка Санкт-Петербург".

Нефтегазовый сектор - единственный безусловный лидер роста с начала текущего года. Движущим фактором здесь, как мы уже писали, послужили мировые цены на нефть. Однако ситуация может измениться при падении "черного золота" на более низкие уровни. Именно поэтому инвестиции в нефтянку являются на данный момент достаточно рискованными. Тем не менее, стоит присмотреться к акциям "Газпрома", "Сургутнефтегаза" и "НОВАТЭКа".

Основные идеи в электроэнергетике, на наш взгляд, уже отыграны. Это, прежде всего, запуск RAB-регулирования во всех МРСК и объединение энергетических компаний на базе "ИНТЕР РАО". Слияние ОГК-2 и ОГК-6 завершится лишь к концу 2011 года, а пока бумаги компаний находятся под давлением. Сектор электроэнергетики показывает самую худшую динамику по отношению к другим секторам и индексу ММВБ.

Металлургия демонстрирует нисходящую динамику. И только за последний месяц отдельные бумаги сектора смотрятся "лучше рынка" в связи с высокими ценами на цветные металлы. Полагаем, что потенциал роста все еще существует в бумагах "Полюс Золото", ЧТПЗ, ТМК и "Северстали".

В средне- и долгосрочной перспективе неплохо выглядят акции "Уралкалия" в связи созданием при его участии одного из лидеров химической отрасли в мировых масштабах. В потребительском секторе в качестве "интересных" идей выделим бумаги Магнита. В случае одобрения правительством запуск программы утилизации военной техники вероятен рост и в акциях КАМАЗа. А продление программы утилизации легковых автомобилей будет положительно сказываться на выручке "АВТОВАЗа" и, соответственно, подстегнет рост в бумагах эмитента. Создание совместного предприятия Ford-Sollers позволит "СОЛЛЕРСу" увеличить производство как легковых, так и коммерческих автомобилей, повысить качество выпускаемых машин, модернизировать производство, а значит, продемонстрировать хорошие финансовые результаты в течение и по итогам года, что положительно скажется на акциях компании.