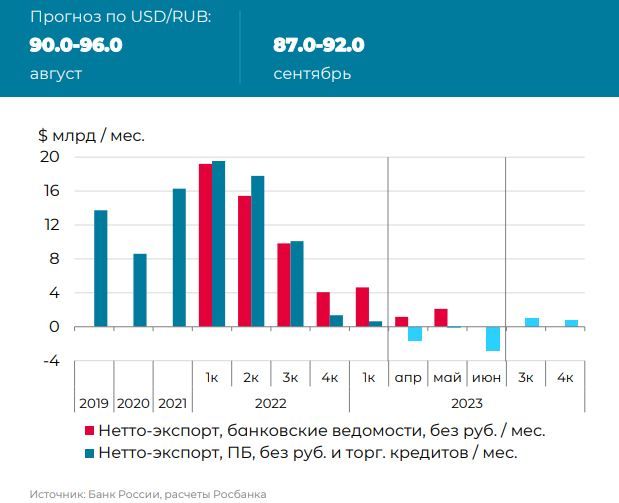

Возврат рубля ниже 90 к доллару в третьем квартале усложнится

Торговые потоки бросили тень на рубль. В июле основные пары продолжили обновлять годовые пиковые уровни – EUR/RUB 102.8, USD/RUB 93.85. Вопреки рискам для макростабильности ЦБ РФ ограничил «вмешательство» тезисами о снижении баланса торговли и стартом операций продажи юаней (2.3 млрд руб. / день с августа по январь), зеркалируя операции ФНБ на протяжении 1п’23. Со стороны торговых потоков появились новые вводные:

• Мы оценили баланс торговли товарами и услугами из ПБ с поправкой на торговое и др. финансирование (неденежную часть) и расчеты в рублях.

• Сопоставили со статистикой Банка России, основанной на банковских ведомостях (денежная часть) также с поправкой на расчеты в рублях.

• Сходство оценок в 2022 г было высоким, но в 2023 г снизилось. Однако знак наших оценок и слабость рубля говорят о не менее тесной взаимосвязи.

Мы ожидаем рост скорректированных торговых потоков с середины 3к’23, однако рост доли рубля в расчетах и снижение ликвидности «токсичных» валют усложнят возврат USD/RUB ниже 90.0.

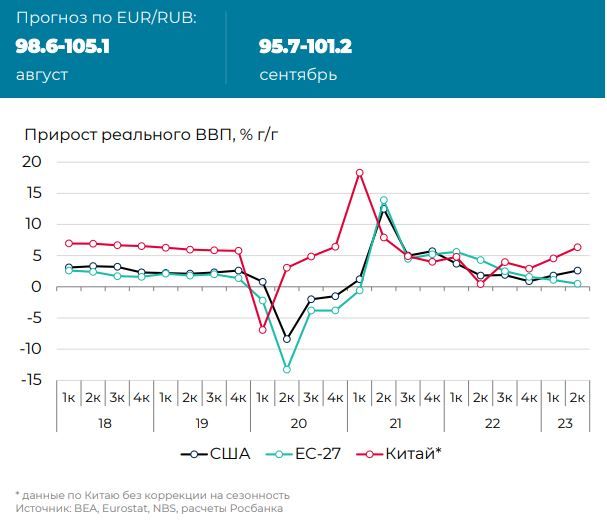

Экономические данные довлеют над курсом евро. После непродолжительного рывка выше 1.12 в последнюю декаду июля курс EUR/USD вернулся к более привычной для текущего года отметке 1.10.

Ожидания того, что разворот американского ИПЦ к уровню 3.0% г/г в июне спровоцирует выраженное смягчение риторики ФРС, не реализовались. По итогам заседания 25-26 июля ставка Fed Funds была повышена на 25 бп до 5.25-5.50% годовых, а дальнейшие действия регулятора по-прежнему будут зависеть от экономических данных.

При этом ЕЦБ все труднее ужесточать политику в условиях, когда положение дел в экономике остается нерадужным. В 2к’23 прирост реального ВВП Евросоюза (27 стран) составил символические 0.5% г/г с коррекцией на сезонность, не демонстрируя восстановление по аналогии с США или Китаем.

В отсутствие сиюминутных позитивных драйверов евро рискует провести ближайшие недели в попытках удержаться выше 100-дневной скользящей средней (1.09).

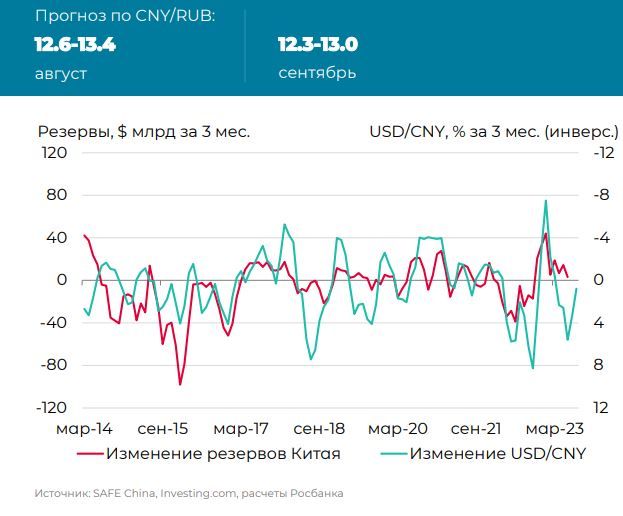

Глобальный юань взял курс на восстановление. В начале июля юань приостановил коррекцию. Пара USD/CNY после нескольких сессий торговли вблизи 7.25 перешла в диапазон колебаний 7.13-7.25.

Пересмотр взглядов на доллар США в свете смягчения риторики ФРС стал лишь формальным поводом для разворота китайской валюты. Более ярко сказались административные меры НБК для стабилизации курса.

На текущий момент статистика не позволяет сделать вывод о прямых продажах ЗВР с целью стабилизации курса юаня. Однако, по данным СМИ, вмешательство могло быть реализовано госбанками.

Несмотря на то, что экономическая статистика Китая все еще не оправдывает надежд (ВВП за 2к’23 +6.3% г/г, прогноз +7.3% г/г), предпринятые меры говорят о недопустимости ослабления юаня за пределы отметки 7.30 и поиске внутренних ресурсов для ее роста.

Волатильность USD/CNY останется широкой ввиду дискретного характера мер НБК, но это не отменяет перспектив возврата к 7.0 во 2п’23. В этой связи CNY/RUB будет держаться уровня 13.0 до поступления контраргументов от рубля.

ЦБ перешел от слов к делу в сдерживании инфляции. Банк России 21 июля повысил ключевую ставку сразу на 100 бп (8.5% годовых), отметив обострение рисков для инфляции: ослабление курса рубля, бюджетные дисбалансы, усиление дефицита трудовых ресурсов. Регулятор повысил сразу несколько ключевых прогнозных ориентиров, что сохранило перспективу для повышения ставки на последующих заседаниях:

• Средняя инфляция на 2023 год +0.8/1.2 пп до 5.1-5.7%,

• Средняя инфляция на 2024 год +0.2/0.3 пп до 4.5-5.4%,

• Средняя ставка в 2024 году +2 пп до 8.5-9.5% годовых.

Действия ЦБ опережают антиинфляционную тактику 2021-го года, что может привести к сопоставимому ужесточению реальной процентной ставки в более короткое время – уже к октябрю 2023-го года – с целью более быстрого охлаждения инфляции.

Банк России, очевидно, избрал новую тактику опережения инфляционных шоков, что делает ключевую ставку подверженной более быстрым изменениям – пока в сторону ее повышения.

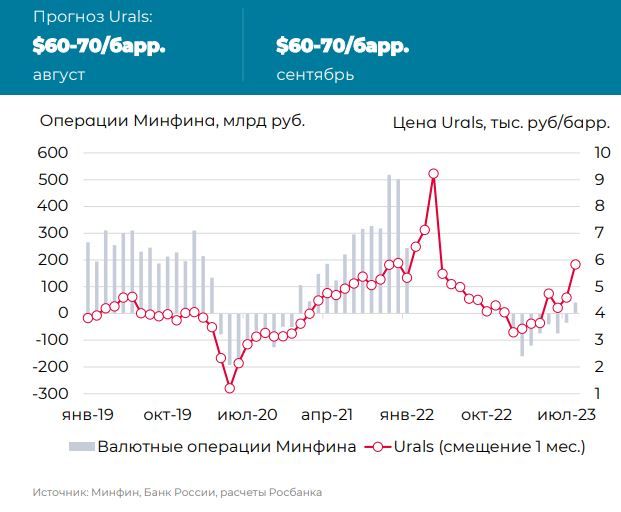

Удорожание Urals может иметь свои последствия. На рынке нефти установился долгожданный восстановительный тренд.

По итогам июля средняя стоимость Brent составила $80.1/барр. (+6.7% м/м), Urals - $64.4/барр. (+16.4% м/м). Сказываются и не самые пугающие цифры по мировой экономической активности, и накопленный эффект от действий ОПЕК+ по сокращению объемов добычи.

Для российского валютного рынка столь значительное удорожание Urals несет неоднозначные последствия. На ожидания большего объема экспортной выручки на продажу наслаивается переход Минфина к покупкам юаней для пополнения ФНБ в рамках текущей бюджетной конструкции.

В августе объем операций Минфина составит 1.8 млрд руб. / день.

Объем покупок валюты от Минфина пока несуществен в сравнении со средним объемом торгов CNYRUB_TOM (83 млрд руб. / день в июле). Важнее, чтобы сигналы и действия регуляторов не дестабилизировали и так волатильный валютный сегмент.

Комментарии