Возобновление дивидендов от "Норникеля" станет сильным катализатором для "РУСАЛа"

Мы сохраняем целевую цену для бумаг UC Rusal, ведущего производителя алюминия в мире, на уровне RUB 61 за акцию и подтверждаем рекомендацию «ПОКУПАТЬ». Продажи алюминия UC Rusal остаются на прежнем уровне, несмотря на 200%-ную импортную пошлину от США, поскольку компания остается важным поставщиком для европейского и азиатского рынков.

Взгляд на компанию. Дивиденды от Норникеля — катализатор для UC Rusal. Производство и продажи UC Rusal на европейском и азиатском рынках остались на прежнем уровне, несмотря на 200%-ную импортную пошлину со стороны США. Мы считаем, что более широкие санкции маловероятны, учитывая долю UC Rusal на мировом рынке алюминия (5.6% в 2022 г.). Возобновление дивидендов от Норникеля станет сильным катализатором для UC Rusal, который владеет 26% акций никелевого гиганта.

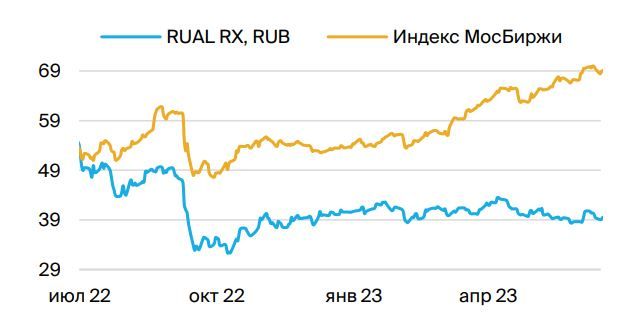

Динамика котировок UC Rusal против индекса МосБиржи

* приведено к цене акций, данные на 30 июня

Источник: БКС Мир инвестиций

Драйверы роста. Стабильная история дивидендов. В 4К22 UC Rusal выплатил дивиденды за 1П22 в размере $300 млн, впервые с 2017 г., но решил не производить финальные выплаты за весь 2022 г., последовав примеру Норникеля. Новое акционерное соглашение с Интерросом, крупным акционером Норникеля, по нашему мнению, может привести к более стабильным выплатам и от UC Rusal.

Ускорение роста китайской экономики во 2П23. Медленное восстановление китайской экономики в 1П23 привело к падению цен на алюминий. Вместе с тем цены на алюминий держатся выше уровней 2012- 2021 гг. (ниже $2 000/т). Рост китайского автомобилестроения во 2П23 должен стать сильным катализатором для цен на алюминий.

Цены на энергоносители не дают простаивающим мощностям возобновить работу. Рост цен на энергоносители ударил по европейским заводам и сократил объемы предложения, что привело к удорожанию алюминия. Волатильность цен на энергоносители в регионе может перевести временно простаивающие заводы в статус закрытых, что приведет к дисбалансу спроса и предложения во всем мире, что окажет позитивное влияние на показатели UC Rusal.

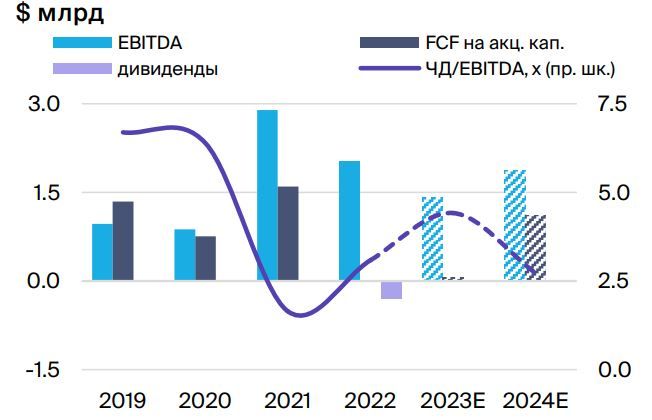

Ключевые финансовые показатели UC Rusal,

Источники: данные компании, БКС Мир инвестиций

Ключевые риски. Глобальная рецессия может повлиять на спрос и цены на алюминий. Замедление экономического роста в ЕС и США, снижение цен на энергоносители и медленное восстановление спроса на автомобили в мире могут негативно сказаться на производственных издержках и спросе на алюминий, что ухудшит возможности для UC Rusal генерировать свободный денежный поток.

Дополнительные налоговые инициативы властей. Разовый налог на сверхприбыль должен составить около 1% от EBITDA за 2023 г. (менее 1% рыночной капитализации) при условии выплаты налога в текущем году — эффект будет незначительным. В то же время существует неопределенность в отношении новых налогов, хотя мы сомневаемся, что негативное влияние будет большим.

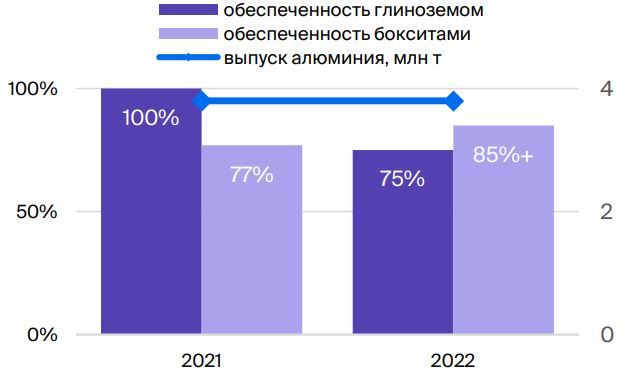

Самообеспеченность UC Rusal снизилась, но остается на хорошем уровне

Основные изменения. Небольшая корректировка прогнозов цен, Тайшетский завод заработает позже. Мы несколько скорректировали прогнозы цен на алюминий (снизили на $50 в этом году, повысили на $50 на следующий), чтобы учесть ускорение ВВП Китая к концу 2023 г., и заняли более консервативную позицию в отношении сроков запуска Тайшетского алюминиевого завода мощностью 400 тыс. т, который теперь, как мы ожидаем, заработает в 2024 г., а не во 2П23.

Оценка и рекомендация. Целевая цена не изменилась, пересмотрели курс рубля и капзатраты. Наша целевая цена по бумагам UC Rusal по методу DCF остается на уровне RUB 61/акц., несмотря на пересмотр курса рубля вниз и небольшое повышение прогноза цен на алюминий на 2024-25 гг., поскольку компания планирует инвестировать RUB 400 млрд в глиноземные мощности (4.8 млн т) в 2023-32 гг. Целевая цена предполагает рекомендацию «ПОКУПАТЬ» с потенциалом роста свыше 50%.

UC Rusal — ключевые изменения финансовых прогнозов

Источник: БКС Мир инвестиций

UC Rusal — прогнозы БКС против консенсуса

Источник: БКС Мир инвестиций UC Rusal — прогнозы БКС против консенсуса