Возможна повторная выплата супердивидендов по "префам" "Сургутнефтегаза" за 2023 год

Наши целевые цены по обыкновенным и привилегированным акциям нефтедобывающей компании Сургутнефтегаз выросли на 4% и 11% до RUB 27 и RUB 52 за акцию. Мы подтверждаем рекомендацию «ПОКУПАТЬ» по «префам», но сохраняем «ПРОДАВАТЬ» по «обычке». Слабый рубль повысил вероятность очередной выплаты супердивидендов по «префам» за 2023 г.

Взгляд на компанию. На прогноз одновременно влияют слабость рубля и налоговые риски. Из позитивных факторов отметим ослабление курса рубля (>RUB 80/$) и рост цен на нефтепродукты на внутреннем рынке, из негативных — снижение демпферных выплат и перенос налоговых льгот для выработанных месторождений на три года. В целом прогноз для российских вертикально интегрированных нефтяных компаний нейтрален: хотя совокупная рентабельность и снизилась в сравнении с повышенными уровнями 2022 г., но показатель в целом должен совпасть с долгосрочными средними уровнями.

Динамика котировок Сургутнефтегаза против индекса МосБиржи

* приведено к 100 (цены в RUB), данные на 30 июня Источник: БКС Мир инвестиций

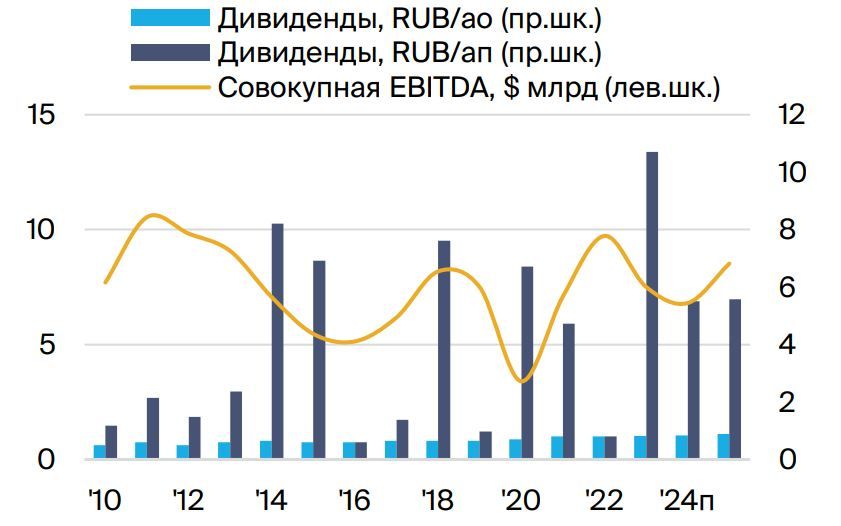

Драйверы роста. Возможна повторная выплата супердивидендов по префам за 2023 г. Выплаты по префам за 2022 г. разочаровали рынок, причиной стал более высокий, чем ожидалось, курс рубля. Перспективы на 2023 г. выглядят довольно неплохо: российская валюта ослабла. Если на конец текущего года, в соответствии с нашим прогнозом, рубль опустится до RUB 82/$, а чувствительность к курсу вернется к прежним уровням, против повышенного курса 2022 г., то мы ожидаем рекордных дивидендов по префам на уровне RUB 10.5/акц. с дивидендной доходностью порядка 25%.

Относительно низкая известность компании может снизить риски. Сургутнефтегаз — средняя по размеру российская нефтяная «голубая фишка» и редко упоминается в прессе. Благодаря этому санкционные риски для нее ниже, чем для более популярных государственных компаний, таких как Роснефть и Газпром.

Динамика добычи Сургутнефтегаза

Источники: данные компании, БКС Мир инвестиций

Ключевые риски. Общие риски — цена на нефть и рубль. Все российские нефтяные компании выигрывают от более высоких цен на нефть и ослабления рубля. Наши ожидания по прибыли и дивидендам Сургутнефтегаза будут снижаться в той мере, в какой падает цена на нефть и укрепляется рубль.

Дивиденды по «обычке» вряд ли вырастут в обозримом будущем. В отличие от «префов» устав Сургутнефтегаза не требует минимальной выплаты по обыкновенным акциям, и компания традиционно выплачивает по бумаге низкий и очень медленно растущий стабильный дивиденд.

Динамика EBITDA и дивидендов СургутНГ

Источники: данные компании, БКС Мир инвестиций

Основные изменения. Ожидания по прибыли повышены с улучшением макроэкономических прогнозов. Наши прогнозы чистой прибыли на 2023e и 2024e подскочили на $1.8 млрд и $2.4 млрд, соответственно, за счет эффекта курсовых разниц в связи с ослаблением рубля к доллару в конце года. Отметим, что теперь мы прогнозируем небольшую прибыль от курсовых разниц в 2024e ($0.4 млрд), хотя раньше ждали убытка (- $3.3 млрд), так как наша оценка курса рубля к доллару на конец 2024 г. почти совпадает с уровнем конца 2023 г. Мы намного опережаем консенсус по чистой прибыли на 2023 г., вероятно, из-за наших оценок по курсовым разницам.

Оценка и рекомендация. Целевые цены выше, рекомендация по «префам» улучшена. Наша целевая цена по обыкновенным/привилегированным акциям нефтедобывающей компании Сургутнефтегаз выросла на 4% и 11% до RUB 27 и RUB 52 за акцию с учетом ослабления рубля. С учетом избыточной доходности -26% и +7% мы подтверждаем рекомендации «ПРОДАВАТЬ» по «обычке» и «ПОКУПАТЬ» по «префам». Наши прогнозы дивидендной доходности на 2022 г. составляют около 2.8% и 25%, что подчеркивает более высокую относительную ценность привилегированных акций.

СургутНГ — ключевые изменения прогнозов

Источник: БКС Мир инвестиций

СургутНГ — прогнозы БКС против консенсуса

Источник: БКС Мир инвестиций