Восстановление рынка - вопрос более отдаленной перспективы

Пока нет крупных покупателей на рынке акций, индекс МосБиржи, вероятно, будет консолидироваться в районе минимумов. В базовом сценарии индекс МосБиржи пройдет низшую точку летом и будет постепенно восстанавливаться, в основном за счет снижения процентных ставок, которые обусловят переток на рынок акций капитала (в том числе фондов, аффилированных с ФНБ) из инструментов с фиксированной доходностью - ОФЗ и депозитов, которые сейчас могут предложить более выгодный вариант в разрезе "риск/доходность". Когда потенциал ралли на рынке ОФЗ начнет исчерпываться, в условиях недоступности альтернатив для защиты от инфляции можно ожидать увеличения спроса на акции. К тому времени практика раскрытия отчетностей и выплаты дивидендов, вероятно, улучшатся.

- Основным драйвером восстановления индекса МосБиржи в условиях сохранения конфликта на Украине (но не его сильного разрастания) и санкций мы считаем постепенный переток средств с облигационного рынка и депозитов на фоне понижения ставок и исчерпания потенциала ралли на рынке ОФЗ. Майский прогноз ЦБ РФ относительно процентной ставки предполагает следующее: "На сегодняшний день мы видим пространство для снижения ключевой ставки до конца этого года. Текущий прогнозный диапазон для средней ключевой ставки на этот год 12,5–14%, на следующий - 9–11% и на 2024 год - 6–8%. Возможности и сроки использования этого пространства будут зависеть от поступающей информации, развития ситуации и дальнейшего изменения баланса рисков".

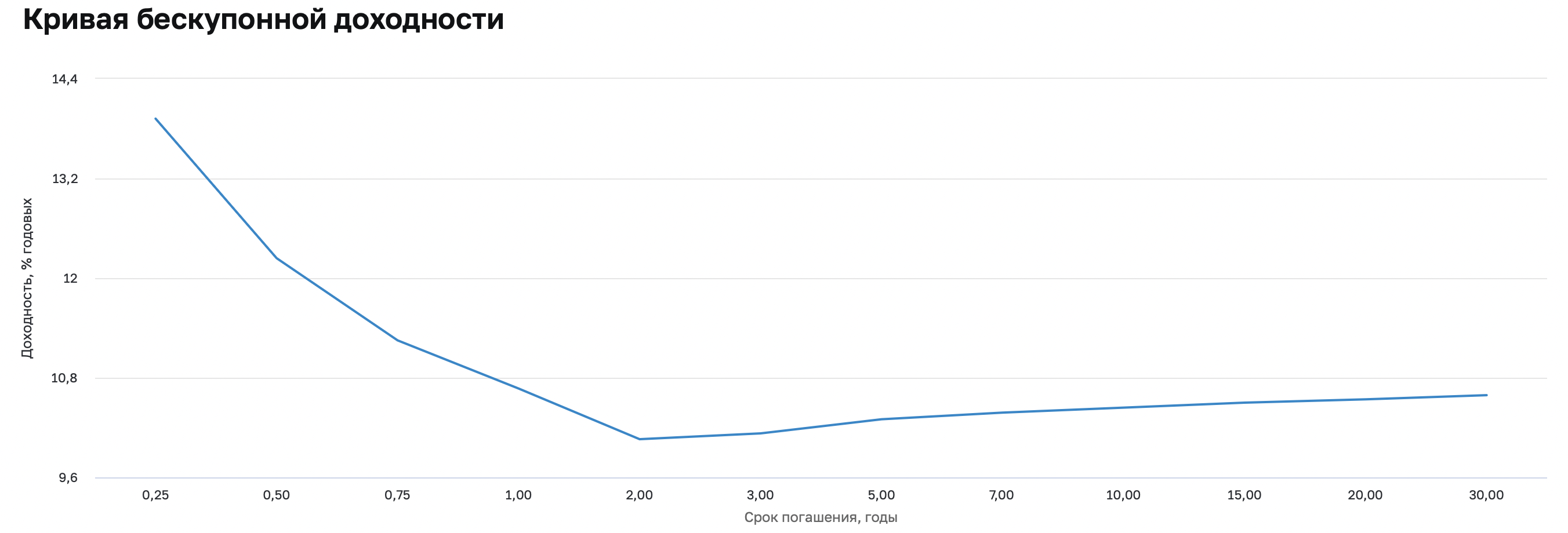

На текущий момент кривая ОФЗ предлагает следующие ставки, и доходность по бумагам с погашением от 6 мес. до 1 года уже опустилась ниже озвученного прогнозного уровня ставки на конец года в 12,5–14%.

Источник: ЦБ РФ

По данным на 28 апреля, объем ОФЗ в обращении с погашением в июле - августе 2022 года составляет 450 млрд руб., с погашением в ноябре - декабре 2022 года - 562 млрд руб. и с погашением в январе 2023 года - 153 млрд руб. Относительно капитализации российского рынка акций в размере около 44 трлн руб. (по состоянию на 5 мая 2022 г.) это суммарно составляет 3%, что при относительно невысоком free float может обеспечить умеренные выигрыши.

Мы также допускаем, что со снижением доходностей инвесторы будут фиксировать прибыль по более дальним бондам, особенно если компании будут отчитываться об адаптации к новым условиям, возобновят выпуск отчетов (хоть и в усеченном виде) и выплату дивидендов, в первую очередь те эмитенты, которые приостановили выплаты в связи с невозможностью перевести дивиденды на свои зарубежные счета из-за валютного контроля.

Навес предложения акций на балансах нерезидентов не должен представлять существенного риска при разделении рынка на офшорный (для нерезидентов) и оншорный (для резидентов), если только они не перейдут в "стакан" на локальных торгах через внебиржевые сделки. Сейчас Банк России рассматривает возможность операций для иностранных инвесторов с ценными бумагами через счета типа "С", но при этом вывод средств из РФ по-прежнему заблокирован и требует согласования с правительством в каждом отдельном случае. В данном случае офшорный рынок акций будет торговаться с дисконтом.

Расписки, купленные после 1 марта 2022 года, будут учитываться обособленно после конвертации, и операции по их продаже будут ограничиваться 0,2% в день от их количества как на биржевом, так и внебиржевом рынках, чтобы избежать резкого избыточного предложения и падения акций. Исключение из правила сделано только при получении специального разрешения правительственной комиссии.

- Восстановлению рынка поможет и будущее ослабление рубля с учетом высокой доли экспортных компаний в индексе . Около половины капитализации индекса МосБиржи приходится на нефтегазовый сектор, свыше 20% - на материалы и металлы, которые поставляют продукцию на зарубежные рынки. Текущие валютные курсы не отражают кризисных условий в РФ, будучи, скорее всего, временным явлением, и в дальнейшем ослабление рубля поддержит показатели выручки, прибыли и дивидендов, а значит, и индекс.

- Позитивным сигналом для акций может стать покупка долей в сырьевых компаниях "дружественными" странами, например Индией и Китаем, или хотя бы участие в совместных проектах. Пока это находится на уровне отдельных рассматриваемых вариантов.

- Техническая картина предполагает сохранение медвежьего тренда (-45% от максимумов). Базовым сценарием видим консолидацию в диапазоне 2155–2650 пунктов в ближайшие месяцы.

Источник: finam.ru